PDV (porez na dodanu vrijednost) je porez najteže za razumjeti, izračunati i platiti, iako ako se ne udubi u njegovu bit, za gospodarstvenika se neće činiti previše opterećujućim, jer je neizravni porez. Neizravni porez, za razliku od izravnog, prenosi se na krajnjeg potrošača.

Svatko od nas može vidjeti ukupan iznos kupnje i iznos PDV-a na čeku iz trgovine, a mi kao potrošači u konačnici plaćamo taj porez. Uz PDV, neizravni porezi su trošarine i carine. Da bismo razumjeli u čemu je složenost administracije PDV-a za njezinog obveznika, bit će potrebno razumjeti glavne elemente ovog poreza.

PDV elementi

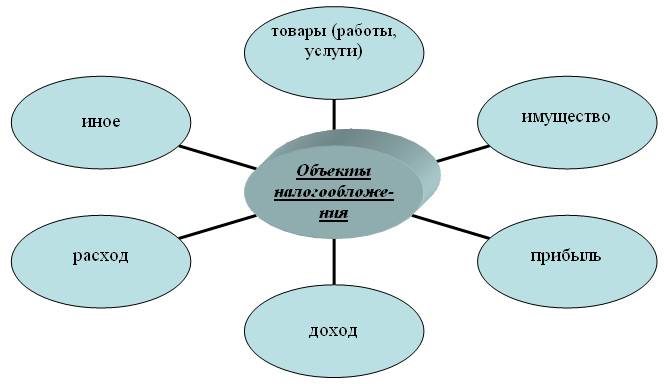

Objekti oporezivanja PDV-om su:

- prodaja robe, radova, usluga na teritoriju Rusije, prijenos vlasničkih prava (pravo potraživanja duga, intelektualna prava, prava zakupa, pravo na trajno korištenje zemljišne parcele, itd.), kao i slobodan prijenos vlasništva nad robom, rezultatima rada i pružanjem usluga. Niz transakcija navedenih u stavku 2. članka 146. Poreznog zakona Ruske Federacije ne priznaje se kao predmet oporezivanja PDV-om;

- izvođenje gradnje instalacijski radovi za vlastitu potrošnju;

- prijenos za vlastite potrebe dobara, radova, usluga čiji se troškovi ne uzimaju u obzir pri obračunu poreza na dohodak;

- uvoz (uvoz) robe na teritorij Ruske Federacije.

Robe i usluge navedene u članku 149. Poreznog zakona Ruske Federacije ne podliježu PDV-u. Među njima su i društveno značajne, kao što su: prodaja nekih medicinskih proizvoda i usluga; usluge za njegu bolesnika i djece; prodaja vjerskih predmeta; Usluge prijevoza putnika; obrazovne usluge itd. Osim toga, to su usluge na tržištu vrijednosnih papira; Poslovanje banke; usluge osiguravatelja; odvjetničke usluge; realizacija stambene zgrade i prostorije; komunalne usluge.

porezna stopa PDV-a može biti jednako 0%, 10% i 18%. Postoji i koncept "stope poravnanja" jednak 10/110 ili 18/118. Koriste se u operacijama navedenim u stavku 4. članka 164. Poreznog zakona Ruske Federacije, na primjer, prilikom primanja predujma za robu, radove, usluge. Sve situacije u kojima određene porezne stope, navedeni su u članku 164. Poreznog zakona Ruske Federacije.

Napomena: od 2019. godine maksimalna stopa PDV-a iznosit će 20% umjesto 18%. Procijenjena stopa bit će 20/120 umjesto 18/118.

Izvozne operacije podliježu nultoj poreznoj stopi; cjevovodni transport nafte i plina; prijenos električne energije; prijevoz željeznicom, zračnim i vodenim prijevozom. Po stopi od 10% - neki prehrambeni proizvodi; većina robe za djecu; lijekovi i medicinski proizvodi koji nisu uvršteni na popis nužnih i vitalnih; uzgoj goveda. Za sva ostala dobra, radove, usluge stopa PDV-a iznosi 18%.

Porezna osnovica za PDV u općem slučaju jednak je trošku prodanih dobara, radova, usluga, uzimajući u obzir trošarine za trošarinske proizvode (članak 154. Poreznog zakona Ruske Federacije). Istodobno, članci od 155. do 162.1. Poreznog zakona Ruske Federacije navode pojedinosti za odvojeno utvrđivanje porezne osnovice za različite slučajeve:

- prijenos prava vlasništva (članak 155.);

- prihod po ugovorima o proviziji, proviziji ili zastupništvu (članak 156.);

- u pružanju usluga i usluga prijevoza međunarodna komunikacija(čl. 157.);

- provedba poduzeća kao imovinskog sklopa (članak 158.);

- građevinsko-montažni radovi i prijenos robe (izvođenje radova, pružanje usluga) za vlastite potrebe (članak 159.);

- uvoz (uvoz) robe na teritorij Ruske Federacije (članak 160.);

- kada porezni obveznici - strane osobe prodaju robu (radove, usluge) na teritoriju Ruske Federacije (čl. 161);

- uzimajući u obzir iznose povezane s plaćanjem roba, radova, usluga (čl. 162.);

- pri reorganizaciji organizacija (članak 162.1).

Porezno razdoblje , odnosno razdoblje nakon kojeg se utvrđuje porezna osnovica i obračunava iznos porezne obveze za PDV je kvartal.

obveznici PDV-a Priznaju se ruske organizacije i individualni poduzetnici, kao i oni koji prebacuju robu preko carinske granice, odnosno uvoznici i izvoznici. Porezni obveznici koji rade po posebnim poreznim režimima ne plaćaju PDV:

Osim toga, porezni obveznici koji ispunjavaju uvjete iz članka 145. Poreznog zakona Ruske Federacije mogu dobiti oslobođenje od PDV-a: iznos prihoda od prodaje dobara, radova, usluga za tri prethodna mjeseca bez PDV-a nije bio veći od dva milijuna rubalja. Izuzeće se ne odnosi na pojedinačne poduzetnike i organizacije koje prodaju trošarinske proizvode.

Što je odbitak PDV-a?

Na prvi pogled, budući da se PDV treba obračunati na promet dobara, radova, usluga, on se ne razlikuje od poreza na promet (promet). No, vratimo li se na njegov puni naziv – „porez na dodanu vrijednost“, postaje jasno da ga ne treba oporezivati na cjelokupan iznos prometa, već samo dodanu vrijednost... Dodana vrijednost je razlika između troška prodane robe, radova, usluga i troškova nabave materijala, sirovina, robe i drugih resursa utrošenih na njih.

Stoga postaje jasna potreba za ostvarivanjem poreznog odbitka za PDV. Odbitak umanjuje iznos PDV-a naplaćenog na promet za iznos PDV-a koji je plaćen dobavljaču pri kupnji dobara, radova, usluga. Pogledajmo primjer.

Organizacija "A" kupila je robu od organizacije "B" za preprodaju po cijeni od 7000 rubalja po jedinici. Iznos PDV-a iznosio je 1.260 rubalja (po stopi od 18%), ukupna nabavna cijena je 8.260 rubalja. Nadalje, organizacija "A" prodaje robu organizaciji "C" za 10.000 rubalja po jedinici. PDV na prodaju iznosi 1800 rubalja, koji organizacija "A" mora prenijeti u proračun. U iznosu od 1.800 rubalja, PDV (1.260 rubalja) koji je plaćen pri kupnji od organizacije "B" je već "skriven".

Zapravo, obveza organizacije "A" prema proračunu za PDV iznosi samo 1.800 - 1.260 = 540 rubalja, ali to je pod uvjetom da će porezna tijela odbiti ovaj ulazni PDV, odnosno dati organizaciji porezni odbitak. Primanje ovog odbitka popraćeno je mnogim uvjetima, u nastavku ćemo ih detaljnije razmotriti.

Osim odbijanja iznosa PDV-a plaćenog dobavljačima pri kupnji dobara, radova, usluga, PDV tijekom prodaje može se smanjiti za iznose navedene u članku 171. Poreznog zakona Ruske Federacije. To je PDV koji se plaća pri uvozu robe na teritorij Ruske Federacije; prilikom vraćanja robe ili odbijanja obavljanja posla, pružanje usluga; uz smanjenje troškova otpremljene robe (izvršeni rad, pružene usluge) itd.

Uvjeti za ostvarivanje odbitka ulaznog PDV-a

Dakle, koje uvjete porezni obveznik mora ispuniti da bi umanjio iznos PDV-a pri prodaji za iznos PDV-a koji je plaćen dobavljačima ili prilikom uvoza robe na teritorij Ruske Federacije?

- mora imati vezu s objektima oporezivanja(članak 171 (2) Poreznog zakona Ruske Federacije). Poreznici često postavljaju pitanje - hoće li se ta kupljena dobra zapravo koristiti u transakcijama koje podliježu PDV-u? Još jedno slično pitanje - postoji li ekonomska izvedivost (usmjerenost na ostvarivanje dobiti) pri kupnji ove robe, radova, usluga?

To je, porezno tijelo pokušava odbiti ostvariti porezni odbitak za PDV, na temelju svoje ocjene svrsishodnosti djelatnosti poreznog obveznika, iako se to ne odnosi na obvezne uvjete za odbitak ulaznog PDV-a. Zbog toga obveznici PDV-a podnose mnoge tužbe zbog neopravdanog odbijanja primanja odbitaka u tom smislu. - Kupljena roba, radovi, usluge treba biti registriran(članak 172. stavak 1. Poreznog zakona Ruske Federacije).

- Ispravno popunjena faktura... Članak 169. Poreznog zakona Ruske Federacije predviđa zahtjeve za podatke koji se moraju navesti u ovom dokumentu. Prilikom uvoza, umjesto računa, činjenica plaćanja PDV-a potvrđuje se dokumentima koje izdaje carinska služba.

- Do 2006. za primanje odbitka, stvarno stanje plaćanja iznosi PDV-a. Sada, u članku 171. Poreznog zakona Ruske Federacije, postoje samo tri situacije u kojima nastaje pravo na odbitak u odnosu na plaćeni PDV: pri uvozu robe; putni troškovi i troškovi zabave; plaćaju kupci porezni agenti... Za ostale situacije vrijedi promet "iznos poreza na promet".

- Diskrecija i oprez pri odabiru druge ugovorne strane. O tome, "" smo već razgovarali. Odbijanje primitka poreznog odbitka PDV-a također može biti uzrokovano vašom vezom sa sumnjivom drugom stranom. Ako želite smanjiti PDV koji se mora uplatiti u proračun, preporučamo da izvršite preliminarnu provjeru svog transakcijskog partnera.

- Raspodjela PDV-a u posebnom redu.Članak 168. stavak 4. Poreznog zakona Ruske Federacije zahtijeva da se iznos PDV-a u obračunskim i primarnim računovodstvenim dokumentima, kao iu fakturama, ističe u posebnom retku. Iako ovaj uvjet nije potreban za dobivanje poreznog odbitka, morate pratiti njegovu prisutnost u dokumentima kako ne biste izazvali porezne sporove.

- Pravovremeno fakturiranje od strane dobavljača. Prema članku 168 (3) Poreznog zakona Ruske Federacije, račun mora biti ispostavljen kupcu najkasnije pet kalendarskih dana, računajući od datuma otpreme robe, obavljanja poslova, pružanja usluga. Iznenađujuće, čak i ovdje porezne vlasti vide razlog za odbijanje primanja poreznog odbitka od strane kupca, iako se taj zahtjev odnosi samo na prodavatelja (dobavljača). Sudovi po ovom pitanju zauzimaju stav poreznog obveznika, razumno napominjući da rok od pet dana za izdavanje računa nije preduvjet za odbitak.

- Savjesnost samog poreznog obveznika. Ovdje je već potrebno dokazati da je obveznik PDV-a koji želi ostvariti odbitak bona fide porezni obveznik. Razlog za to je ista odluka Plenuma Vrhovnog arbitražnog suda od 12. listopada 2006. N 53, koja definira "nedostatke" druge ugovorne strane. Točke 5. i 6. ovog dokumenta sadrže popis okolnosti koje mogu ukazivati na neopravdanost porezne olakšice (a odbitak ulaznog PDV-a je također porezna olakšica)

Sumnjivi, po VAŠEM mišljenju, su:

- nemogućnost stvarne provedbe od strane poreznog obveznika poslovnih transakcija;

- nedostatak uvjeta za postizanje rezultata relevantne gospodarske djelatnosti;

- obavljanje poslova s robom koja nije proizvedena ili se nije mogla proizvesti u navedenom obujmu;

- obračunavanje u porezne svrhe samo onih poslovnih transakcija koje su povezane sa stjecanjem poreznih pogodnosti.

To su takvi, na prvi pogled, sasvim bezazleni uvjeti, kao što su: stvaranje organizacije neposredno prije obavljanja poslovne transakcije; jednokratna priroda operacije; korištenje posrednika u transakcijama; radnja se ne obavlja u mjestu poreznog obveznika.

Na temelju ove uredbe, porezni inspektori postupili su vrlo jednostavno – odbili su primiti odbitak PDV-a, jednostavno navodeći te uvjete. I sam FTS morao je obuzdati revnost svojih zaposlenika, budući da broj onih "nevrijednih" primanja poreznih olakšica bio je izvan ljestvice. U dopisu od 24.05.11., br. SA-4-9 / 8250, Federalna porezna služba napominje da „... u praksi porezna kontrola Postoje slučajevi kada se porezno tijelo, izbjegavajući jasnoću u kvalifikaciji okolnosti primanja neopravdane porezne pogodnosti poreznog obveznika, ograničava na odredbe 1., 5., 6., 10. Odluke Plenuma Vrhovnog arbitražnog suda Ruska Federacija od 12.10.2006. br. 53 donosi zaključke o primitku neopravdane porezne olakšice od strane poreznog obveznika. Pritom, druge okolnosti jasno ukazuju na to poslovna transakcija je predan, ne uzima se u obzir."

- Dodatni uvjeti za dobivanje poreznog odbitka za PDV može postojati niz zahtjeva poreznih tijela za papirologiju (tipične optužbe za nepotpunost, netočnost, nedosljednost navedenih informacija); na isplativost obveznika PDV-a; pokušaj prekvalifikacije ugovora itd. Ako ste sigurni da ste u pravu, u svim tim slučajevima vrijedi barem kod višeg poreznog tijela osporiti odluku porezne uprave o odbijanju primitka poreznog odbitka za PDV.

PDV na izvoz

Kao što smo već rekli, kod izvoza robe njihova se prodaja oporezuje po stopi od 0%. Poduzeće mora opravdati pravo na takvu stopu dokumentiranjem činjenice izvoza. Da biste to učinili, zajedno s prijavom PDV-a potrebno je poreznoj upravi dostaviti paket dokumenata (preslike izvoznog ugovora, carinske deklaracije, transportne i otpremne isprave s carinskim oznakama).

Za podnošenje ovih dokumenata obvezniku PDV-a daje se rok od 180 dana od dana stavljanja robe u carinski izvozni postupak. Ako u ovom trenutku potrebni dokumenti se ne naplate, tada će se PDV morati platiti po stopi od 10% ili 18%.

PDV na uvoz

Prilikom uvoza robe na teritorij Ruske Federacije, uvoznici plaćaju PDV na carini, koji se obračunava kao dio carinskih plaćanja (članak 318. Carinskog zakona Ruske Federacije). Iznimka je uvoz robe iz Republike Bjelorusije i Republike Kazahstan, u tim slučajevima plaćanje PDV-a vrši se u poreznoj upravi na teritoriju Rusije.

Imajte na umu da pri uvozu robe u Rusiju svi uvoznici plaćaju PDV, uključujući one koji rade pod posebnim poreznim režimima (STS, UTII, ESKhN, PSN), i one koji su oslobođeni plaćanja PDV-a prema članku 145. Poreznog zakona Ruske Federacije.

Stopa PDV-a na uvoz iznosi 10% ili 18%, ovisno o vrsti robe. Iznimka je roba navedena u članku 150. Poreznog zakona Ruske Federacije, na čiji se uvoz ne naplaćuje PDV. Porezna osnovica na koju će se obračunati PDV pri uvozu dobara izračunava se kao ukupan iznos carinske vrijednosti robe, carine i trošarine (za trošarinske proizvode).

PDV za pojednostavljeno oporezivanje

Iako pojednostavljeni porezni obveznici nisu obveznici PDV-a, pitanja vezana uz ovaj porez ipak se nameću u njihovoj djelatnosti.

Prije svega, zašto porezni obveznici na OSNO-u ne žele raditi s dobavljačima na pojednostavljenom poreznom sustavu? Ovdje je odgovor sljedeći - dobavljač na pojednostavljenom poreznom sustavu ne može kupcu ispostaviti račun s dodijeljenim PDV-om, zbog čega kupac na OSNO-u neće moći primijeniti porezni odbitak za iznos ulaznog PDV-a. Izlaz ovdje je smanjenje prodajne cijene, jer, za razliku od dobavljača na, pojednostavljeni porezni obveznici ne moraju obračunati PDV na promet.

Ponekad pojednostavljeni još uvijek kupcu ispišu račun s dodijeljenim PDV-om, što ih obvezuje na plaćanje ovog PDV-a i podnošenje deklaracije. Sudbina takve fakture može biti kontroverzna. Inspekcije često odbijaju primiti porezni odbitak od kupaca, pozivajući se na činjenicu da pojednostavljeni porezni obveznici nisu obveznici PDV-a (a zapravo su platili PDV). Istina, većina sudova u takvim sporovima podržava pravo kupaca na odbitak PDV-a.

Ako, naprotiv, pojednostavljena osoba kupuje robu od dobavljača koji radi na OSNO-u, tada plaća PDV, za koji ne može dobiti odbitak. No, prema članku 346.16 Poreznog zakona Ruske Federacije, porezni obveznik na pojednostavljenom sustavu može uzeti u obzir ulazni PDV u svojim troškovima. Međutim, to se odnosi samo na obveznike, jer na STS prihod nikakvi troškovi nisu uključeni.

PDV prijava i plaćanje poreza

Prijavu PDV-a potrebno je dostaviti na kraju svakog tromjesečja, najkasnije do 25. dana sljedećeg mjeseca, odnosno najkasnije do 25. travnja, srpnja, listopada i siječnja. Prijava se prihvaća samo u u elektroničkom formatu ako je predstavljen na tiskana kopija tada se ne smatra predanim. Počevši od izvještaja za 1. tromjesečje 2017., prijava PDV-a se podnosi u ažuriranom obliku (izmijenjenom Naredbom Federalne porezne službe od 20.12.2016. N MMV-7-3 / [e-mail zaštićen]).

Postupak plaćanja PDV-a razlikuje se od ostalih poreza. Iznos poreza obračunat za izvještajno tromjesečje mora se podijeliti na tri jednaka dijela, od kojih se svaki mora platiti najkasnije do 25. u svakom od tri mjeseca sljedećeg tromjesečja. Na primjer, prema rezultatima prvog tromjesečja, iznos PDV-a koji se plaća bio je 90 tisuća rubalja. Iznos poreza dijelimo na tri jednaka dijela od po 30 tisuća rubalja i plaćamo na sljedeći način: najkasnije do 25. travnja, svibnja, odnosno lipnja.

Skrećemo pozornost svim LLC-ima - organizacije mogu plaćati poreze samo bankovnim prijenosom. Ovo je uvjet iz čl. 45. Poreznog zakona Ruske Federacije, prema kojem se obveza organizacije plaćanja poreza smatra ispunjenom tek nakon što se nalog za plaćanje preda banci. Ministarstvo financija zabranjuje plaćanje poreza LLC-ima u gotovini.

Ako niste uspjeli platiti poreze ili doprinose na vrijeme, tada ćete uz sam porez morati platiti i kaznu u obliku kazne koju možete izračunati pomoću našeg kalkulatora.

PDV - porez na dodanu vrijednost, obavezan je za objekte svih vrsta poduzetničku djelatnost, pružanje i pružanje raznih usluga te obavljanje određenih poslova. Vrijedno je detaljnije razmotriti što i tko podliježe oporezivanju PDV-om.

Porezni obveznici i objekti oporezivanja

- Organizacije različitih oblika vlasništva, pojedinci koji se bave privatnim poduzetništvom.

- Osobe koje sudjeluju u prometu robe ili pružanju usluga na području carinske unije.

- Prilikom sastavljanja ugovora za upravljanje povjerenjem bilo koje imovine - osoba koja obavlja ovo upravljanje.

Objekti zakonskog oporezivanja PDV-om su:

- Prodaja bilo koje vrste robe ili pružanje bilo kakvih radova ili usluga nekome sa ili bez poslovnih prava.

- Proces prijenosa zakonskih prava na posjedovanje i korištenje imovine.

- Prijenos zakonskih prava na bilo koji materijalna dobra, roba, proizvodi rada i pružanje usluga, besplatno ili barter.

- Izgradnja za vlastite potrebe i izvedba postupka montaže.

- Proces uvoza robe iz inozemstva na teritorij Rusije tijekom registracije kod ruskih carinskih vlasti.

Također je vrijedno razmotriti popis objekata koji ne podliježu oporezivanju PDV-om:

- Obavljao poslove preračunavanja domaćih i stranih valuta.

- Prenosi se osnovno materijalna sredstva temeljem pravnog nasljeđivanja u postupku provedbe mjera reorganizacije.

- Postupak dodjele imovine nekomercijalnim i nepoduzetničkim organizacijama.

- Investicijski oblik ulaganja, prijenos zemljišnog udjela na zajedničku zajednicu.

- Kada se stvori poslovna zajednica, prvi uvodni doprinos, vrijednosti prenesene po izlasku iz nje, kao i tijekom njezine likvidacije, ne podliježu PDV-u.

- Poduzete su dodatne mjere za smanjenje napete situacije na tržištu rada.

- Privatizacija prostora za stanovanje.

- Besplatan prijenos imovine koja pripada proračunu ili lokalnoj riznici na korištenje neprofitnim poduzećima.

- Oduzimanje imovine, postupak predaje na korištenje napuštenih i jednom izgubljenih stvari i stvari.

- Prodaja robe od strane subjekata organizacije i provođenja Zimskih olimpijskih igara.

- Prodaja zemljišne čestice ili udjela u njoj.

- Pružanje infrastrukturnih objekata za rad od strane državnih jedinica lokalne samouprave, kao i vlasti lokalne samouprave.

- Prijenos dugotrajne imovine u vlasništvo radi upravljanja državnim tijelima.

- Proces privatizacije imovine kada se ona kupuje od države.

Te su informacije detaljnije navedene u Poreznom zakonu Ruske Federacije, uključujući informacije o objektima koji podliježu oporezivanju PDV-om, dostupni su u članku 149. Poreznog zakona Ruske Federacije.

Glavni objekti oporezivanja

Glavni i najvažniji objekt oporezivanja PDV-om je proces implementacije i marketinga predmeta, pružanje ili pružanje usluga na plaćenoj osnovi. Ove radnje u obvezno provode porezni obveznici PDV-a isključivo na predmetu Ruska Federacija teritorija. Uglavnom se oporezuju prihodi dobiveni prodajom dobara.

PDV se obračunava na određenu poreznu osnovicu, a to je trošak dobara, i uz fiksnu poreznu stopu ovisno o razvrstavanju dobara ili usluga koje se prodaju u određenu kategoriju.

Porezna osnovica se obračunava točno u trenutku primitka robe ili prijenosa akontacije, uz plaćanje u cijelosti.

Zanimljiv video o objektima oporezivanja PDV-om:

Primjeri za

Prodaja bilo koje robe i usluga na teritoriju Ruske Federacije. Na primjer, imam trgovinu u kojoj ću prodavati neki proizvod, na primjer trgovinu kozmetikom. Imam registriranu djelatnost, te imam dozvolu za obavljanje poduzetničke privatne djelatnosti. Prijavljen sam kao porezni obveznik. U ovom slučaju ja sam obveznik PDV-a koji obavljam promet robe na malo. Dužan sam platiti PDV po kamatnoj stopi od 18%. Ove iznose plaćam u trenutku obračuna za robu koju mi je isporučio veleprodajni dobavljač. Iznos PDV-a uključujem u cijenu svakog proizvoda i prezentiram ga krajnjem potrošaču, odnosno kupcu.

Provedba pružanja usluga. Na primjer, privatni frizer. I pružamo usluge temeljene na plaćenim odnosima s korisnicima. Dakle, ja sam opet obveznik i plaćam obvezni PDV koji se onda uračunava u cijenu usluga koje pruža moja organizacija.

Kada postoji kupnja robe u inozemstvu ili uvoz robe. Određeni proizvod naručujem u inozemstvu sklapanjem ugovora s dobavljačem. Kada se moja roba provjerava na granici, tijekom postupka carinske registracije, PDV se mora platiti, neovisno o tome prodajem li robu ili je godinama imam na policama. Uvoz predmeta s naknadnom prodajom na teritorij Ruske Federacije podliježe oporezivanju PDV-om, stoga će se u svakom slučaju platiti, inače neću dobiti robu.

Ovi primjeri su daleko od savršenih i imaju za cilj približiti suštinu problematike koja se razmatra.

Dakle, osnovni predmeti oporezivanja za PDV sukladno čl. 149 su sljedeće operacije:

- rezultati prodaje raznih vrsta robe;

- prijenos vaše imovine na korištenje drugoj osobi;

- izgradnja za vlastitu korist;

- prijevoz robe iz inozemstva.

Glavni predmet oporezivanja PDV-om je prihod koji poduzetnik primi u postupku preprodaje robe krajnjem potrošaču. Porez se plaća obavezno, a o njemu se također provodi strogo izvješćivanje.

Reći o tome što je porez na dodanu vrijednost (PDV) nije najteži zadatak, ako ne ulazite u suptilnosti. Osnovno znanje o ovoj problematici neće biti suvišno ne samo budućim računovođama i ekonomistima, već i ljudima daleko od tako specifičnih područja djelovanja.

Ekonomski sadržaj PDV-a

PDV je jedan od poreza u Rusiji koji ima značajan utjecaj na formiranje državni proračun... Bit poreza u potpunosti odražava njegovo ime. Odnosno, s dodanom vrijednošću, za koju je proizvođač povećao vrijednost početnog proizvoda (sirovine ili poluproizvoda), ona se obračunava.

Za "lutke": PDV je porez koji naplaćuju i plaćaju proizvodna poduzeća, organizacije trgovine na veliko i malo, kao i individualni poduzetnici. U praksi se njegova veličina utvrđuje kao umnožak stope razlikom između prihoda od prodaje vlastitih proizvoda (roba, usluga) i iznosa troškova koji su utrošeni za njegovu proizvodnju. Pojednostavljeno rečeno, onaj dio proizvoda koji je proizvođač ili prodavač “prerastao” u izvorni proizvod (u stvari, to je novostvorena vrijednost) je porezna osnovica. Ova vrsta poreza je neizravna, jer je uključena u cijenu proizvoda. U konačnici ga plaća kupac, a formalno (i praktično) plaćaju ga vlasnici i proizvođači robe.

Objekti oporezivanja

Objekti za obračun PDV-a su prihodi od prodaje stvorenih proizvoda, izvršenih radova i usluga, te:

Trošak vlasništva nad robom (radom, uslugama) kada se prenosi bez naknade;

Trošak građevinskih i instalacijskih radova izvedenih za vlastite potrebe;

Trošak uvezene robe, kao i robe (radovi, usluge), čiji je prijenos izvršen na teritoriju Ruske Federacije (ne uključuje se u oporezivu osnovicu poreza na dohodak).

obveznici PDV-a

Članak 143. Poreznog zakona Ruske Federacije utvrđuje da su obveznici PDV-a pravne osobe (ruske i strane), kao i individualni poduzetnici koji su porezno registrirani. Osim toga, obveznici ovog poreza su i osobe koje prometuju robu i usluge preko granica Carinske unije, ali samo ako je carinskim zakonodavstvom utvrđena obveza plaćanja.

U Rusiji se PDV daje u 3 opcije:

- 10 %.

- 18 %.

Iznos obračunanog poreza određuje se proizvodom kamatna stopa podijeljeno sa 100 s oporezivom osnovicom.

Neoperativni promet ( depozitne operacije o formiranju temeljnog kapitala, prijenosu na pravnog sljednika dugotrajne imovine i imovine poduzeća i dr.), poslovi prodaje zemljišne parcele i mnoge druge, upisane u zakon.

18% PDV stopa

Do 2009. godine na najveći broj transakcija primjenjivala se stopa PDV-a od 20%. Trenutna stopa je 18%. Za obračun PDV-a potrebno je izračunati umnožak oporezive osnovice i kamatne stope podijeljen sa 100. Još je jednostavnije: pri utvrđivanju (za "dumke") PDV-a porezna osnovica se množi s koeficijentom porezne stope - 0,18 (18%/100 = 0,18). Dakle, iznos PDV-a je uključen u cijenu roba, radova i usluga, koji pada na ramena potrošača.

Na primjer, ako je cijena proizvoda bez PDV-a 1000 rubalja, stopa koja odgovara ovoj vrsti proizvoda je 18%, tada je izračun jednostavan:

PDV = CIJENA X 18/100 = CIJENA X 0,18.

To jest, PDV = 1000 X 0,18 = 180 (rubalji).

Kao rezultat toga, prodajna cijena robe je obračunska vrijednost artikla s PDV-om.

Snižena stopa PDV-a

Stopa PDV-a od 10% odnosi se na određenu skupinu prehrambenih proizvoda koji se smatraju društveno značajnim za stanovništvo države. Takvi proizvodi uključuju mlijeko i njihove derivate, mnoge žitarice, šećer, sol, more, ribu i mesne proizvode, kao i neke vrste proizvoda za djecu i dijabetičare.

Nulta stopa PDV-a, značajke njegove primjene

Stopa od 0% odnosi se na robu (radove i usluge) vezane uz svemirske djelatnosti, prodaju, rudarenje i proizvodnju plemenitih metala. Osim toga, značajan obim transakcija čine transakcije za kretanje robe preko granice, pri čijem je izvršenju potrebno poštivati Nulta stopa PDV zahtijeva dokumentarni dokazi izvoz, koji se dostavlja poreznim tijelima. Paket dokumenata uključuje:

- Ugovor (ili ugovor) poreznog obveznika o prodaji dobara stranoj osobi izvan Ruske Federacije ili Carinske unije.

- za izvoz proizvoda s obveznom oznakom ruske carine o mjestu i datumu polaska robe. Možete dostaviti dokumente za prijevoz i pratnju, kao i drugu potvrdu o izvozu bilo kojeg proizvoda izvan Ruske Federacije.

Ako se u roku od 180 dana od trenutka kretanja robe preko granice ne izda i ne preda poreznoj puni paket potrebni dokumenti, tada je obveznik dužan obračunati i platiti PDV po stopi od 18% (ili 10%). Nakon konačnog prikupljanja carinske potvrde, uplaćeni porez se može vratiti ili uplatiti.

Korištenje stope namire

Stopa namirenja se koristi za plaćanje unaprijed iu nekim drugim slučajevima. Za "lutke" PDV po ovoj stopi se obračunava kada je potrebno od Ukupni trošak istaknuti porezno "sjedenje" u njemu. Ova se radnja provodi prema najjednostavnijim formulama, ovisno o vrsti primijenjene stope PDV-a.

Pri stopi PDV-a od 10% obračunati PDV je 10% / 110%.

Po stopi od 18% - 18% / 118%.

Popunjavanje PDV prijave i rokovi za njeno podnošenje

U početnoj fazi pripreme za isporuku porezno izvješćivanje rad računovođe je usmjeren na definiranje osnovice na koju se naknadno obračunava iznos poreza. Ispunjavanje porezne prijave PDV-a počinje naslovnom stranom. U tom slučaju vrlo je važno točno i pažljivo unijeti sve tražene podatke (nazive, šifre, vrste itd.). Sve stranice sadrže datum i potpis voditelja (ili individualnog poduzetnika), koji je na Naslovnica mora biti ovjerena pečatom. Prijavu je potrebno podnijeti poreznoj upravi u mjestu registracije, ali najkasnije do 20. u mjesecu koji slijedi nakon izvještajnog tromjesečja. U istim uvjetima utvrđeno je i njegovo plaćanje (s tromjesečnim rokom isporuke). Dakle, plaćanje i obračun poreza za 1. tromjesečje 2014. godine moralo se izvršiti prije 20. travnja tekuće godine.

Obračun poreza

Za "lutke": PDV se obračunava u nekoliko faza.

- Utvrđivanje porezne osnovice.

- obračun PDV-a.

- Utvrđivanje visine poreznih odbitaka.

- Razlika između obračunanog i plaćenog poreza (odbitka) je iznos PDV-a koji se plaća.

U slučaju da odbici prelaze obračunate iznose, porezni obveznik ima pravo nadoknaditi tu razliku na pisani zahtjev i nakon donošenja rješenja, ali o tome kasnije.

Porezni odbici

Posebnu pozornost treba obratiti na odbitke, odnosno iznos PDV-a koji obračunavaju dobavljači, a plaća se i na carini prilikom izvoza robe. Vrlo je važno da je porezna odbitka izravno povezana s obračunatim prometom. Pojednostavljeno, ako se PDV obračunava na promet od prodaje proizvoda "A", tada se u obzir uzimaju sve kupnje vezane uz ovaj proizvod. Dokaz o pravu na odbitak ovjeren je računima zaprimljenim od dobavljača, kao i ispravama o uplati iznosa poreza na graničnom prijelazu. PDV je istaknut u posebnom retku. Takvi se računi pohranjuju u posebnu mapu, a promet za svaki proizvod evidentira se u knjizi kupnji u odobrenom obliku.

Tijekom porezne revizijeČesto se postavljaju pitanja o nepravilnom popunjavanju obaveznih polja, navođenju netočnih podataka, kao io nedostatku potpisa ovlaštenih osoba. U pravilu u takvoj situaciji djelatnici Porezne inspekcije ukidaju pripadajuće iznose odbitka, što dovodi do dodatnih naplata PDV-a i kazni.

Elektronsko podnošenje deklaracija

Od 2014. godine prijava PDV-a se podnosi isključivo elektroničkim putem. Postoji samo nekoliko iznimaka vezanih uz posebne porezne režime.

Uvjeti povrata PDV-a

Zadovoljenje prava obveznika na povrat plaćenog iznosa poreza provodi se na temelju uredske revizije koju provode porezne vlasti. Deklarativni postupak za povrat PDV-a odvija se u odnosu na nekoliko obveznika koji ispunjavaju sljedeće uvjete:

Ukupni iznos plaćenih poreza (PDV, trošarine, porez na dobit i proizvodnju) mora biti najmanje 10 milijardi rubalja. za 3 kalendarske godine koje prethode godini podnošenja zahtjeva za naknadu štete;

Platitelj je primio bankovnu garanciju.

Primjena ovog postupka predviđa još jedan uvjet: obveznik mora biti registriran pri poreznim tijelima Ruske Federacije najmanje 3 godine prije podnošenja porezne prijave za

Postupak nadoknade

Za povrat PDV-a porezni obveznik mora podnijeti prijavu poreznom tijelu pisanu izjavu o povratu iznosa poreza. Ti se iznosi mogu vratiti na tekući račun naveden u zahtjevu ili prebiti s drugim poreznim uplatama (ako na njima postoji dug). Inspekcija donosi rješenje u roku od 5 radnih dana. Povrat iznosa PDV-a vrši se u istom roku u iznosu navedenom u rješenju. U slučaju kasnog prijema Novac na tekući račun, porezni obveznik ima pravo dobiti kamate za korištenje ovog novca od porezne uprave (iz proračuna).

Uredska provjera

Za provjeru valjanosti vraćenih iznosa Porezni ured u roku od 3 mjeseca se provodi uredska provjera... Ako činjenice prekršaja nisu utvrđene, tada se u roku od 7 dana po završetku provjere pisanim putem obavještava nadzirana osoba o zakonitosti prebijanja.

U slučaju otkrivanja kršenja struje rusko zakonodavstvo inspekcija sastavlja zapisnik o inspekcijskom nadzoru na temelju kojeg se u odnosu na poreznog obveznika donosi rješenje (bilo o odbijanju privlačenja, bilo o privođenju odgovornosti). Osim toga, prekršitelj je dužan vratiti prekomjerne iznose PDV-a i kamata za korištenje tih sredstava. Ako se navedeni iznos ne vrati, obvezu vraćanja u proračun Ruske Federacije snosi banka koja je izdala jamstvo. U protivnom, porezni organi neosporno otpisuju potrebna sredstva.

Neke odredbe koje se tiču obračuna i plaćanja PDV-a prilično su komplicirane za trenutno razumijevanje, ali promišljeno razumijevanje daje rezultat. Posebnu poteškoću u percepciji ovog poreza stvaraju specifični uvjeti i redovite promjene u zakonodavstvu Ruske Federacije.

Transakcije ne podliježu porezu na dodanu vrijednost(oslobođen od oporezivanja) - poslovi navedeni u čl. 149 NK.

Prodaja usluga za najam ureda i (ili) stambenih prostora na području Ruske Federacije ne podliježe oporezivanju strani državljani ili stranim organizacijama akreditiran u Ruskoj Federaciji. Izuzeće se odobrava ako zakonodavstvo odgovarajuće strane države utvrđuje sličan postupak za građane Ruske Federacije i ruske organizacije akreditirane u ovoj stranoj državi ili ako je takva norma predviđena međunarodnim ugovorom (sporazumom) Ruske Federacije. (članak 1. članka 149. Poreznog zakona). Popis stranih država u odnosu na koje se primjenjuje izuzeće dat je u Dodatku naredbi Ministarstva vanjskih poslova Ruske Federacije i Ministarstva poreza i pristojbi od 13. studenog 2000. br. 13747 / BG-3 -06 / 386.

Prodaja (kao i prijenos, izvršenje, opskrba za vlastite potrebe) na teritoriju Ruske Federacije ne podliježu oporezivanju:

1. medicinski proizvodi domaće i strane proizvodnje prema popisu koji je odobrila Vlada Ruske Federacije;

2. medicinske usluge koje pruža medicinske organizacije i (ili) ustanove, osim kozmetičkih, veterinarskih i sanitarno-epidemioloških usluga (ograničenje se ne odnosi na veterinarske i sanitarno-epidemiološke usluge koje se financiraju iz proračuna);

3. usluge skrbi za bolesne, invalidne i starije osobe koje pruža država i općinske institucije socijalnu zaštitu osobama za koje je potreba za zbrinjavanjem potvrđena odgovarajućim zaključcima zdravstvenih tijela i tijela socijalne zaštite;

4. usluge uzdržavanja djece u predškolskim ustanovama, izvođenje nastave s malodobnom djecom u kružocima, sekcijama (uključujući i sportske) i ateljeima;

5.hrana izravno proizvedena u studentskim i školskim menzama, drugim menzama obrazovne ustanove, menze liječničkih organizacija, predškolskih ustanova i koje one prodaju u tim ustanovama, kao i prehrambene proizvode koje javno ugostiteljske organizacije izravno proizvode i prodaju navedenim menzama (izuzeće je predviđeno samo u slučaju potpunog ili djelomičnog financiranja tih ustanova iz proračuna ili iz obveznog fonda zdravstveno osiguranje);

6. usluge čuvanja, nabave i korištenja arhivskoga gradiva koje pružaju arhivske ustanove i organizacije;

7. Usluge prijevoza putnika: gradski prijevoz putnika uobičajena upotreba; morskim, riječnim, željezničkim ili cestovnim prijevozom (osim taksi vozila, uključujući rutnu) u prigradskom prometu, pod uvjetom da se putnici prevoze po jedinstvenim cijenama uz osiguranje svih pogodnosti putovanja odobrenih na propisan način;

8. pogrebne usluge, radovi (usluge) za izradu nadgrobnih spomenika i dizajn grobova, kao i prodaja pogrebnog pribora (prema popisu koji je odobrila Vlada Ruske Federacije);

9. poštanske marke (isključujući kolekcionarske marke), unaprijed žigosane razglednice i unaprijed otisnute omotnice, srećke lutrije održane odlukom Vlade Ruske Federacije i (ili) zakonodavnih (predstavničkih) tijela konstitutivnih entiteta Ruske Federacije;

10.usluge davanja stambenih prostora na korištenje

11.niy in stambeni fond svi oblici vlasništva;

12. kovanice izrađene od plemenitih metala (osim kolekcionarskih kovanica) koje su valuta Ruske Federacije ili valuta stranih zemalja;

13.udjeli u temeljnom (udruženom) kapitalu organizacija, udjeli u investicijski fondovi zadruge i investicijski fondovi, vrijednosni papiri i instrumenti terminskih transakcija (uključujući terminske, terminske ugovore, opcije);

14.besplatno pružene usluge za popravak i održavanje robe i Kućanski aparati, uključujući medicinsku robu, tijekom jamstvenog razdoblja njihovog rada, uključujući troškove rezervnih dijelova za njih i dijelova za njih;

15. usluge u području odgoja i obrazovanja za provođenje od strane neprofitnih obrazovnih organizacija procesa osposobljavanja i proizvodnje (u područjima osnovnog i dodatnog obrazovanja navedenim u dozvoli) ili obrazovnog procesa, osim konzultantskih usluga, kao i usluge iznajmljivanja prostora

16. usluge ovlaštenih tijela za koje se naplaćuje državna pristojba, sve vrste licencnih, registracijskih i patentnih pristojbi i naknada, kao i pristojbe i naknade koje naplaćuju državna tijela, jedinice lokalne samouprave i dr. ovlaštena tijela i dužnosnici kada se organizacijama i pojedincima daju određena prava (uključujući šumske poreze, zakupninu za korištenje šumskog fonda i druga plaćanja u proračun za pravo korištenja prirodni resursi);

17. roba stavljena u carinski režim bescarinske trgovine;

18. roba (radovi, usluge), osim trošarinskih proizvoda i trošarinskih mineralnih sirovina, prodana (obavljena, pružena) u okviru pružanja besplatne pomoći (pomoći) Ruskoj Federaciji u skladu s Savezni zakon„O besplatnoj pomoći (pomoći) Ruske Federacije i izmjenama i dopunama određenih zakonodavni akti RF o porezima i o uspostavi poticaja za plaćanja državnim izvanproračunskim fondovima u vezi s provedbom besplatne pomoći (pomoći) RF";

19. usluge koje pružaju ustanove kulture i umjetnosti, usluge u području kulture i umjetnosti;

20. radovi (usluge) za proizvodnju filmskih proizvoda koje obavljaju (pružaju) kinematografske organizacije, prava korištenja (uključujući iznajmljivanje i izlaganje) filmskih proizvoda koji su dobili certifikat nacionalnog filma;

21. usluge koje se pružaju izravno u zračnim lukama Ruske Federacije i zračnom prostoru Ruske Federacije za opsluživanje zrakoplova, uključujući usluge zračne navigacije;

22. radovi (usluge) održavanja morska plovila i plovila unutarnje plovidbe (pilotaža, sve vrste lučkih pristojbi, usluge plovila lučke flote, popravak i drugi radovi i usluge (čl. 149. čl. 2. Poreznog zakona).

Sljedeće transakcije se ne oporezuju:

1. prodaju (prijenos za vlastite potrebe) vjerskih predmeta (u skladu s popisom koji je odobrila Vlada Ruske Federacije na prijedlog vjerskih organizacija (udruga) koje proizvode i prodaju vjerske organizacije (udruge) u okviru vjerske djelatnosti, osim trošarinskih, kao i organiziranje i provođenje vjerskih obreda, svečanosti, molitvenih skupova ili drugih kultnih aktivnosti od strane tih organizacija;

2. prodaja (uključujući prijenos, izvršenje, opskrbu za vlastite potrebe) robe (osim trošarinskih, mineralnih sirovina i minerala, kao i druge robe prema popisu koji je odobrila Vlada Ruske Federacije nakon podnošenje sveruskog javne organizacije invalidi), radovi, usluge (osim posredničkih i drugih posredničkih usluga), proizvedeni i prodani:

o javne organizacije osoba s invaliditetom (uključujući i one nastale kao sindikati javnih udruga osoba s invaliditetom), među čijim članovima osobe s invaliditetom i njihovi zakonski zastupnici čine najmanje 80%;

o organizacije odobren kapital koji se u cijelosti sastoji od doprinosa javnih organizacija invalida, ako je prosječan broj invalidnih osoba među njihovim zaposlenicima najmanje 50%, a njihov udio u fondu plaća najmanje 25%;

o ustanove čiji su jedini vlasnici javne organizacije osoba s invaliditetom, stvorene za ostvarivanje obrazovnih, kulturnih, zdravstvenih, tjelesno-športskih, znanstvenih, informativnih i drugih društvenih ciljeva, kao i za pružanje pravne i druge pomoći osobe s invaliditetom, djeca s invaliditetom i njihovi roditelji;

o tretmanske i proizvodne (radne) radionice u antituberkuloznim, psihijatrijskim, neuropsihijatrijskim ustanovama, ustanovama socijalne zaštite ili socijalne rehabilitacije stanovništva;

3. provedba od strane banaka bankarski poslovi oslobođeni plaćanja PDV-a (bez naplate);

4. poslovi koje provode organizacije koje pružaju informacijsku i tehnološku interakciju između sudionika namire, uključujući pružanje usluga za prikupljanje, obradu i distribuciju informacija o transakcijama bankovnim karticama sudionicima namire;

5. provedbu određenih bankarskih poslova od strane organizacija koje, u skladu sa zakonodavstvom Ruske Federacije, imaju pravo obavljati ih bez dozvole središnja banka RF;

6. prodaja proizvoda narodne umjetnosti priznatih umjetničkih vrijednosti (osim trošarinskih proizvoda), čiji su uzorci registrirani na način koji utvrđuje Vlada Ruske Federacije;

7.pružanje usluga osiguranja, suosiguranja i reosiguranja od strane osiguravajućih organizacija, kao i pružanje usluga za nedržav. mirovinsko osiguranje nedržavni mirovinski fondovi;

8. održavanje lutrija, organiziranje nagradnih igara i drugih igara temeljenih na riziku (uključujući korištenje automata) od strane organizacija kockarski posao;

9. prodaja rude, koncentrata i drugih industrijskih proizvoda koji sadrže plemenite metale, otpada i otpada od plemenitih metala za proizvodnju plemenitih metala i rafinaciju; prodaja plemenitih metala i dragog kamenja od strane poreznih obveznika (osim onih navedenih u podstavku 6. stavka 1. članka 164. Poreznog zakona) Državnom fondu za plemenite metale i drago kamenje Ruske Federacije, Središnjoj banci Ruske Federacije i banke; prodaja dragog kamenja u sirovinama (osim neobrađenih dijamanata) za obradu od strane poduzeća, bez obzira na oblik vlasništva, za naknadnu prodaju za izvoz; prodaja dragog kamenja u sirovinama i rezanju specijaliziranim inozemnim gospodarskim organizacijama, Državnom fondu za plemenite metale i drago kamenje Ruske Federacije, Središnjoj banci Ruske Federacije i bankama; prodaja plemenitih metala iz Državni fond plemeniti metali i drago kamenje Ruske Federacije specijaliziranim inozemnim gospodarskim organizacijama, Središnjoj banci Ruske Federacije i bankama, kao i plemeniti metali u polugama središnja banka RF i banke, pod uvjetom da te poluge ostaju u jednom od ovlaštenih depozitara (Državna riznica vrijednosti, trezor Središnje banke Ruske Federacije ili trezori banaka);

10. prodaja sirovih dijamanata prerađivačkim poduzećima svih oblika vlasništva;

11. implementacija unutarnjeg sustava (prijenos, izvršenje, opskrba za vlastite potrebe) od strane organizacija i ustanova kaznenog sustava roba koje proizvode (izvršeni radovi, pružene usluge);

12. prijenos dobara (obavljanje poslova, pružanje usluga) bez naknade u okviru dobrotvorne djelatnosti u skladu sa Saveznim zakonom "O dobrotvornim djelatnostima i dobrotvornim organizacijama", osim trošarinskih proizvoda;

13. prodaju ulaznica čiji je oblik odobren na propisan način kao oblik stroge odgovornosti, od strane organizacija tjelesna kultura i sport za sportske i zabavne priredbe koje oni održavaju; pružanje usluga zakupa sportskih objekata za navedena događanja;

14. pružanje usluga od strane članova odvjetničkih kolegija;

15.odredba financijske usluge dati zajam u novčani oblik;

16. obavljanje istraživačko-razvojnih radova na teret proračuna, kao i sredstava Ruska zaklada temeljna istraživanja, Ruski fond za tehnološki razvoj i izvanproračunski fondovi ministarstava, odjela, udruga osnovanih u ove svrhe u skladu sa zakonodavstvom Ruske Federacije; obavljanje istraživačko-razvojnog rada od strane obrazovnih i znanstvenih ustanova na temelju poslovnih ugovora;

17. provedba vaučera (vaučera), čiji je oblik odobren na propisan način kao oblik strogog izvješćivanja, lječilištima i lječilištima, rekreacijskim objektima koji se nalaze na teritoriju Ruske Federacije;

18. obavljanje poslova (pružanje usluga) na gašenju šumskih požara;

19. prodaja proizvoda vlastite proizvodnje organizacija koje se bave proizvodnjom poljoprivrednih proizvoda čiji je udio prihoda od prodaje u ukupnom iznosu prihoda najmanje 70%, zbog plaće u naturi, u naturi. isplate plaća, kao i za javnu prehranu radnika uključenih u poljoprivredne poslove (članak 3. članka 149. Poreznog zakona).

Ako porezni obveznik obavlja transakcije koje podliježu oporezivanju i transakcije koje ne podliježu oporezivanju (oslobođene od oporezivanja), dužan je o tim transakcijama voditi posebnu evidenciju (čl. 4. članka 149. Poreznog zakona).

Porezni obveznik koji obavlja poslove prodaje dobara (radova, usluga) iz stavka 3. čl. 149. Poreznog zakona, ima pravo odbiti oslobađanje takvih transakcija od oporezivanja podnošenjem prijave poreznom tijelu u mjestu registracije kao poreznog obveznika najkasnije do 1. dana poreznog razdoblja iz kojeg porezni obveznik namjerava odbiti izuzeće ili obustaviti njegovu upotrebu. Takvo odbijanje moguće je samo u odnosu na sve transakcije koje obavlja porezni obveznik. Nije dopušteno da su takve transakcije oslobođene ili neoslobođene od oporezivanja ovisno o tome tko je kupac (kupac) relevantnih dobara (radova, usluga). Nije dopušteno odricanje od oporezivanja transakcija u razdoblju kraćem od jedne godine (članak 5. članka 149. Poreznog zakona).

Navedeni poslovi ne podliježu oporezivanju (oslobođeni od oporezivanja) ako porezni obveznici koji obavljaju te poslove imaju odgovarajuće dozvole za obavljanje djelatnosti licencirane u skladu sa zakonodavstvom Ruske Federacije (članak 6. članka 149. Poreznog zakona). Porezno oslobođenje se ne primjenjuje kada obavlja poduzetničku djelatnost u interesu druge osobe na temelju ugovora o proviziji, ugovora o proviziji ili agencijskim ugovorima osim ako Poreznim zakonom nije drugačije određeno (članak 7. članka 149. Poreznog zakona).

40. Porezna osnovica kada porezni obveznik prodaje dobra (radove, usluge) utvrđuje se kao trošak tih dobara (radova, usluga), obračunat na temelju cijena utvrđenih u skladu s člankom 105.3. Poreznog zakona*, uzimajući u obzir trošarine (za trošarinske proizvode) i bez uračunavanja poreza na njih. (sa izmjenama i dopunama FZ-a od 18.07.2011. N 227-FZ)

Po primitku uplate od strane poreznog obveznika, djelomično plaćanje na račun nadolazećih isporuka dobara (izvođenje radova, pružanje usluga) porezna osnovica se utvrđuje na temelju primljenog iznosa uplate, uključujući porez.

Porezna osnovica ne uključuje plaćanje, djelomičnu uplatu koju porezni obveznik primi po osnovu nadolazeće isporuke dobara (izvršenje posla, pružanje usluga):

- trajanje proizvodnog ciklusa proizvodnje duže od 6 mjeseci, pri utvrđivanju porezne osnovice kao otpreme (prijenosa) takve robe (obavljanje radova, pružanje usluga) sukladno odredbi stavka 13. članka 167. Poreznog zakona;

- koji se oporezuju poreznom stopom od 0 posto;

- koji ne podliježu oporezivanju (oslobođeni od oporezivanja).

Prilikom prodaje robe (radova, usluga) u zamjenskim (barterskim) poslovima, besplatnoj prodaji robe (radova, usluga), prijenosu vlasništva založene stvari na založnog vjerovnika u slučaju neispunjenja obveze osigurane zalogom, prijenos robe (rezultati obavljenog rada, pružanje usluga) u slučaju plaća u u naravi porezna osnovica definira se kao trošak navedenih dobara (radova, usluga), izračunat na temelju cijena utvrđenih u skladu s člankom 105.3. Zakona, uzimajući u obzir trošarine (za trošarinske proizvode) i bez poreza.

Prilikom prodaje imovine koja se obračunava po svojoj vrijednosti, uzimajući u obzir plaćeni porez, porezna osnovica se utvrđuje kao razlika između cijene nekretnine koja se prodaje i troška nekretnine koja se prodaje (preostala vrijednost, uzimajući u obzir revalorizacije). (sa izmjenama i dopunama FZ-a od 18.07.2011. N 227-FZ)

Pri prodaji poljoprivrednih proizvoda i proizvoda njihove prerade otkupljenih od fizičkih osoba (koji nisu porezni obveznici), prema popisu koji odobrava Vlada, (osim trošarinskih proizvoda), porezna osnovica utvrđuje se kao razlika između prodajne cijene i otkupne cijene. cijena navedenih proizvoda.

Porezna osnovica za promet usluga za proizvodnju dobara od sirovina (materijala) koje isporučuje kupac utvrđuje se kao trošak njihove prerade, prerade ili druge pretvorbe, uzimajući u obzir trošarine (za trošarinske proizvode) i bez poreza.

Prilikom prodaje robe (radova, usluga) po hitnim transakcijama (transakcije koje uključuju isporuku robe (izvođenje radova, pružanje usluga) nakon isteka roka utvrđenog sporazumom (ugovorom) po cijeni koja je izravno navedena u ovom ugovoru ili ugovoru ), financijski instrumenti za terminske transakcije kojima se ne trguje na organiziranom tržištu porezna osnovica se utvrđuje kao trošak tih dobara (radova, usluga), vrijednost temeljne imovine (za financijske instrumente terminskih transakcija kojima se ne trguje na organiziranom tržištu). ) navedene izravno u ugovoru (ugovoru), ali ne umanjuju njihovu vrijednost, izračunatu na temelju cijena utvrđenih u skladu s člankom 105.3. Zakona, uzimajući u obzir trošarine (za trošarinske proizvode) i bez poreza.

41) Porez na dodanu vrijednost (PDV) - neizravni porez, oblik povlačenja u državni proračun dijela dodane vrijednosti, koji nastaje u svim fazama procesa proizvodnje roba, radova i usluga i unosi se u proračun kako se ostvaruje.

Porezne stope (članak 164. Poreznog zakona Ruske Federacije)

1. Stopa od 0% primjenjuje se, na primjer, za prodaju robe izvezene u izvoznom carinskom postupku.

2. Stopa od 10% primjenjuje se npr. kod prodaje određenih prehrambenih proizvoda, robe za djecu, medicinske robe.

3. Stopa 18% - osnovna, vrijedi u svim ostalim slučajevima.

Oporezivo razdoblje

Porezno razdoblje za obračun PDV-a (uključujući porezne obveznike koji djeluju kao porezni agenti) određuje se kao četvrtina.

42) Porezni odbici predstavljaju smanjenje iznosa poreza obračunatog na oporezive transakcije za iznos PDV-a koji su iskazali dobavljači dobara (radova, usluga) ili platili porezni obveznici po drugim osnovama (od predujmova, kazni i sl.). Prema čl. 171. Poreznog zakona Ruske Federacije, porezni obveznik ima pravo smanjiti ukupni iznos obračunatog poreza za porezne odbitke utvrđene navedenim člankom.

Odbici podliježu poreznim iznosima koji se poreznom obvezniku prezentiraju prilikom kupnje dobara (radova, usluga), kao i imovinskih prava na području Ruske Federacije, ili plaća porezni obveznik prilikom uvoza robe na carinsko područje Ruske Federacije u carinski režimi puštanja u domaću potrošnju, privremeni uvoz i preradu izvan carinskog područja ili pri uvozu robe koja se prevozi preko carinske granice Ruske Federacije bez carinske kontrole i carinjenja.

Uvjeti za odbitak PDV-a su sljedeći:

U obzir se uzimaju imovina, radovi, usluge i imovinska prava;

Zabilježena imovina, rad, usluge i imovinska prava koristit će se za obavljanje transakcija koje podliježu PDV-u;

Postoji račun izdan sukladno čl. 169. Poreznog zakona Ruske Federacije, osim u slučajevima kada se odbitak osigurava na temelju drugih dokumenata;

U slučajevima propisanim Poreznim zakonom Ruske Federacije - nakon plaćanja PDV-a ili nakon plaćanja za robu (radove, usluge).

Odbici su podložni:

Iznos plaćenog poreza sukladno stavku 4. čl. 173. Poreznog zakona Ruske Federacije od strane kupaca - poreznih agenata;

Iznosi poreza koje je prodavatelj predstavio kupcu i platio ga u proračun prilikom prodaje robe u slučaju povrata te robe (uključujući i tijekom jamstvenog roka) prodavatelju ili odbijanja iste, kao i iznos poreza plaćen pri obavljanju poslova (usluga) u slučaju odbijanja tih radova (usluga);

Iznosi poreza koje izvođači (kupci-programeri) prezentiraju poreznom obvezniku kada izvode kapitalna gradnja, montažu (montažu) dugotrajne imovine, iznos poreza koji je poreznom obvezniku iskazan za dobra (radove, usluge) koje je kupio za obavljanje građevinskih i instalacijskih radova, te iznos poreza koji se poreznom obvezniku iskaza prilikom stjecanja nedovršenih objekata kapitalna izgradnja;

Iznosi poreza koje obračunavaju porezni obveznici sukladno stavku 1. čl. 166 Poreznog zakona Ruske Federacije prilikom izvođenja građevinskih i instalacijskih radova za vlastitu potrošnju u vezi s imovinom namijenjenom poslovanju podložnim PDV-u u skladu s Ch. 21 Poreznog zakona Ruske Federacije, čiji se trošak uključuje u rashode (uključujući i odbitke amortizacije) prilikom izračuna poreza na dobit;

Iznosi poreza koje porezni obveznik-prodavatelj (izvršitelj) obračunava od iznosa uplate, djelomične uplate primljene po osnovu nadolazećih isporuka dobara (radova, usluga).

Odbici od poreznog obveznika koji je primio imovinu kao ulog (doprinos) u temeljni (udruženi) kapital (fond), nematerijalna imovina i imovinska prava podliježu poreznim iznosima koje je dioničar (sudionik, dioničar) vratio na način propisan st. 3. čl. 170 Poreznog zakona Ruske Federacije, ako se koriste za obavljanje transakcija priznatih kao predmet oporezivanja.

Odbici poreznog obveznika-kupca koji je prenio iznos plaćanja, djelomičnu uplatu na račun nadolazeće isporuke dobara (izvođenje radova, pružanje usluga), prijenos imovinskih prava, podliježu iznosu poreza koji je iskazao prodavatelj. ova dobra (radovi, usluge), imovinska prava.

43) Porezna prijava- službenu izjavu poreznog obveznika o dohotku koji je primio za određeno razdoblje te poreznim olakšicama i pogodnostima koji se na njih odnose, dat poreznim tijelima u posebnom obliku. Na temelju porezne prijave i važećih poreznih stopa, porezno tijelo vrši kontrolu nad iznosom porezne obveze.

Vrijeme. Prijave za neke poreze (posebno porez na dobit) moraju se podnijeti ne samo za porezno razdoblje, već i za izvještajna razdoblja... Neke prijave (kao što su PDV prijave) podnose se tromjesečno, t.j. za svaka tri mjeseca.

U Ruskoj Federaciji, u skladu s Poreznim zakonikom, porezni obveznici moraju podnijeti prijavu najkasnije do 30. travnja godine nakon isteka poreznog razdoblja.

44) Porez na imovinu- porez na imovinu organizacija ili pojedinaca.

Porez na imovinu je regionalni porez. To znači da je porezna stopa određena zakonima konstitutivnih entiteta Ruske Federacije, ali ne može prelaziti 2,2%(granice utvrđene Poreznim zakonom). Predmet oporezivanja je imovina organizacije koja se nalazi u bilanci poduzeća kao objekti dugotrajne imovine, prema ostatak vrijednosti(početni trošak - akumulirana amortizacija) Račun 01 - Račun 02 računovodstvo. Ranije je popis objekata koji su bili podvrgnuti ovom porezu bio veći, uključivao je nematerijalnu imovinu, materijal i druga sredstva. Tada je njihov popis smanjen, a stopa povećana. Prihodi od ovog poreza idu u proračune konstitutivnih entiteta Ruske Federacije. Porezna osnovica za organizacije definira se kao prosječni godišnji trošak imovine priznate kao predmet oporezivanja. Priznaje se porezno razdoblje kalendarska godina... Izvještajna razdoblja su prvo tromjesečje, šest mjeseci i 9 mjeseci.

Porez na imovinu pojedinaca je lokalni porez i reguliran je Zakonom Ruske Federacije od 09.12.1991. br. 2003-1 "O porezima na imovinu pojedinaca". Platitelji su pojedinci- vlasnici nekretnina. Predmet oporezivanja su stambena zgrada, stan, soba, vikendica, garaža, svaka druga zgrada, soba ili građevina, kao i udio u pravu. zajedničko vlasništvo na navedene objekte. Porezne stope određuju lokalne samouprave, ali moraju biti u rasponu stopa navedenih u savezni zakon... Cijene ovise o ukupnom iznosu vrijednost zaliha objekti oporezivanja. Za odabrane kategorije građani (npr. invalidi, umirovljenici). porezni poticaji.

45. Porez na zemljište - plaćaju organizacije i pojedinci koji imaju zemljišne parcele na pravu vlasništva, pravu trajnog (neodređenog) korištenja ili pravu doživotnog naslijeđenog posjeda.

1. Porez na zemljište utvrđuje se ovim Zakonom i propisima pravni akti predstavnička tijela općine, stupa na snagu i prestaje s radom u skladu s ovim Kodeksom i normativnim pravnim aktima predstavničkih tijela općina i obvezna je za plaćanje na području tih općina.

U gradovima saveznog značaja, Moskvi i Sankt Peterburgu, porez se utvrđuje ovim Zakonom i zakonima navedenih konstitutivnih entiteta Ruske Federacije, stupa na snagu i prestaje djelovati u skladu s ovim Kodeksom i zakonima naznačenim sastavnicama Ruske Federacije, a obvezna je za plaćanje na teritoriji navedenih konstitutivnih entiteta Ruske Federacije.

2. Prilikom utvrđivanja poreza, predstavnička tijela općina (zakonodavna (predstavnička) tijela državne vlasti gradova od saveznog značaja Moskve i Sankt Peterburga) utvrđuju porezne stope u granicama utvrđenim ovim poglavljem, postupkom i rokovima za plaćanje poreza.

Prilikom utvrđivanja poreza, regulatorni pravni akti predstavničkih tijela općina (zakoni gradova saveznog značaja Moskve i Sankt Peterburga) također mogu utvrditi porezne olakšice, razloge i postupak za njihovu primjenu, uključujući utvrđivanje iznosa neoporezivi iznos za određene kategorije poreznih obveznika.

Razmotrimo detaljnije pogodnosti za transakcije koje se najčešće koriste u praksi.

To uključuje:

- posredničke operacije;

- prodaja robe od strane javnih organizacija osoba s invaliditetom;

- prodaja medicinskih proizvoda i usluga;

- provedbu usluga u području obrazovanja;

- izdavanje kredita.

Posredničke operacije

Točka 7. članka 149 Porezni broj utvrđeno je da se "oslobađanje od poreza ... ne primjenjuje kod obavljanja poduzetničke djelatnosti u interesu druge osobe na temelju ugovora o proviziji, ugovora o proviziji ili ugovora o zastupanju, osim ako ovim Zakonom nije drugačije određeno."

Drugim riječima, posrednici koji prodaju povlaštena dobra i usluge moraju platiti PDV na naknadu prema opće utvrđenom postupku.

Iznimka su sljedeće operacije:

- iznajmljivanje prostora stranim državljanima ili organizacijama akreditiranim u Rusiji;

- prodaja medicinske robe prema popisu koji je odobrila Vlada Ruske Federacije;

- pružanje pogrebnih usluga, rad na izradi nadgrobnih spomenika i ukrašavanja grobova, kao i prodaja pogrebnog pribora prema popisu koji je odobrila Vlada Ruske Federacije;

- prodaja proizvoda narodne umjetnosti priznatih umjetničkih vrijednosti (osim trošarinskih proizvoda), čiji su uzorci registrirani na način koji je utvrdila Vlada Ruske Federacije.

Dakle, pri prodaji ovih dobara i usluga, i proizvođači i posrednici ne plaćaju PDV.

Javne organizacije osoba s invaliditetom

Ova je pogodnost predviđena podstavkom 2. stavka 3. članka 149. Poreznog zakona Ruske Federacije.

Kodeksom je utvrđeno da se PDV-om ne obračunavaju transakcije prodaje dobara (radova, usluga) koje proizvode i prodaju javne udruge osoba s invaliditetom, među čijim članovima osobe s invaliditetom i njihovi zakonski zastupnici čine najmanje 80%.

Također, transakcije prodaje robe koju proizvode i prodaju trgovačka društva, čiji se temeljni kapital u cijelosti sastoji od doprinosa javnih organizacija osoba s invaliditetom (pod uvjetom da među članovima tih organizacija osobe s invaliditetom i njihovi zakonski zastupnici čine najmanje 80%) ne podliježu PDV-u, ako:

- prosječan broj osoba s invaliditetom među zaposlenicima tvrtke je najmanje 50%;

- udio invalida rada u općem fondu plaća iznosi najmanje 25%.

Od 1. listopada 2011. ova pogodnost vrijedi i za državna i općinska poduzeća koja ispunjavaju navedene kriterije.

Da bi se utvrdilo da li tvrtka ima pravo na naknadu, potrebno je izračunati prosječan broj zaposlenih za tromjesečje.

Prosječni broj ne uključuje vanjske honorarne radnike i osobe koje obavljaju poslove po građanskopravnim ugovorima, ako nisu zaposleni u društvu.

Prosječni broj zaposlenih utvrđuje se u skladu s postupkom odobrenim naredbom Rosstata od 24. listopada 2011. br. 435.

Ako vam nije isplativo primijeniti ovu pogodnost, možete je odbiti.

Tvrtka ne može koristiti privilegiju ako:

- Prodana roba je akcizna.

- Prodana roba uvrštena je u popis dobara čija prodaja nije oslobođena PDV-a. Ovaj popis odobren je Uredbom Vlade Ruske Federacije od 22. studenog 2000. br. 884.

Napomena: samo proizvodi koje proizvodi tvrtka ne podliježu PDV-u. Za trgovačke, posredničke i posredničke djelatnosti mora plaćati PDV na uobičajen način.

Prodaja medicinskih proizvoda i usluga

Prodaja ne podliježe PDV-u (podstav 1, stavak 2, članak 149 Poreznog zakona Ruske Federacije) "... medicinski proizvodi domaće i strane proizvodnje prema popisu koji je odobrila Vlada Ruske Federacije."

Povlasticu mogu koristiti tvrtke i individualni poduzetnici, uključujući posrednike koji prodaju robu navedenu na popisu. Međutim, moraju biti licencirani. Ne možete odbiti primjenu pogodnosti.

Tvrtke i poduzetnici koji prodaju medicinske proizvode koji nisu navedeni na popisu plaćaju PDV po stopi od 18%.

PDV se također ne naplaćuje na prodaju „... medicinskih usluga koje pružaju medicinske organizacije i (ili) ustanove, liječnici koji se bave privatnim medicinska praksa, osim kozmetičkih, veterinarskih i sanitarno-epidemioloških usluga."

Ova pogodnost utvrđena je podstavkom 2. stavka 2. članka 149. Poreznog zakona.

No, ako se veterinarske i sanitarno-epidemiološke usluge financiraju iz proračuna, onda i one ne podliježu PDV-u. Privilegiju mogu koristiti:

- medicinske organizacije i ustanove;

- privatni liječnici;

- medicinskih bodova u bilanci nemedicinskih tvrtki.

Privatna liječnička tvrtka ili liječnik moraju imati licencu za obavljanje medicinske djelatnosti. Bez toga se povlastica ne može primijeniti. Ako imate sve potrebne dozvole, tada morate primijeniti izuzeće. Štoviše, ne možete ga odbiti.

Imajte na umu: usluge posrednika u području medicinskih usluga podliježu PDV-u (članak 7. članka 149. Poreznog zakona Ruske Federacije).

Usluge u području obrazovanja

PDV ne podliježe prodaji (podstav 14, stavak 2, članak 149 Poreznog zakona Ruske Federacije) „... usluge u području obrazovanja koje pružaju neprofitne obrazovne organizacije za provedbu općeg obrazovanja i (ili ) stručni obrazovni programi (osnovni i (ili) dodatni), programi strukovnog osposobljavanja navedeni u dozvoli, odnosno obrazovni proces, kao i dodatni obrazovne usluge koji odgovaraju razini i fokusu obrazovnih programa navedenih u dozvoli, s iznimkom konzultantskih usluga, kao i usluga iznajmljivanja prostora."

Drugim riječima, usluge iz područja obrazovanja oslobođene su PDV-a samo kada se pružaju u područjima osnovnog i dodatnog obrazovanja, potvrđene licencom.

Također se ne oporezuju razredi s maloljetnom djecom u krugovima, sekcijama, studijima i uzdržavanje djece u predškolskim ustanovama (podstav 4. stavka 2. članka 149. Poreznog zakona Ruske Federacije).

Imajte na umu: izuzeće je omogućeno samo neprofitnim obrazovnim organizacijama.

Obrazovne usluge koje pružaju trgovačka društva i samostalni poduzetnici oporezuju se.

Ako vaša tvrtka pruža obrazovne usluge i ispunjava uvjete za beneficije, morate je primijeniti. Ne možete odbiti beneficiju.

Usluge davanja kredita

bez PDV-a “poslovi gotovinskog zajma i vrijednosne papire, uključujući kamate na njih ...".

Povlastica je utvrđena podstavkom 15. stavka 3. članka 149. Poreznog zakona Rusije.

Kao što znate, zajam se može dati u gotovini ili u naravi. Za davanje kredita nije potrebna licenca.

Ako tvrtka daje gotovinski zajam, može primijeniti izuzeće. Istovremeno, ne podliježu PDV-u:

- iznos pozajmice;

- kamate primljene po ugovoru o zajmu.

Ako vam nije isplativo primijeniti ovu pogodnost, možete je odbiti.

Ako tvrtka daje zajam u naravi, onda mora platiti PDV prema opće utvrđenom postupku. Odnosno, u ovom slučaju ona nema pravo na beneficije.

To je zbog činjenice da je bezgotovinski zajam implementacija (članak 39. Poreznog zakona Ruske Federacije). Štoviše, prilikom vraćanja takvog kredita zajmoprimac će morati platiti i PDV.

Stoga bi tvrtke koje daju i primaju robne kredite trebale voditi računa o tome da nemaju oslobođenje od PDV-a. U suprotnom ćete morati braniti svoju nevinost na sudu.