Prije nekoliko godina odlučio sam da novac ne smije biti u banci, već da donosi pasivan prihod. Tada sam napravio svoju prvu investiciju i uspio sam malo povećati svoju ušteđevinu. Od tada sam isprobao razne metode ulaganja.

Ulagao sam u vrijednosne papire i plemenite metale. Donosio je stabilan, ali mali profit. Nedostatak takvih metoda je što morate dugo čekati na dividende. Tada sam odlučio investirati u online platforme s dnevnim uplatama. Sada primam kamate na depozit svaki dan. U ovom članku pokazat ću vam kako napraviti online investiciju uz svakodnevna plaćanja.

Investicijski projekt (HYIP) je platforma koja postoji na račun investitora. Takav depozit je vrlo popularan zbog visokog prinosa. Za sudjelovanje u ulaganjima možete dobiti do 5% dnevno od iznosa depozita. Novac se može uložiti u projekt nekoliko tjedana ili mjeseci. Neki depoziti omogućuju povlačenje sredstava iz sustava na dnevnoj bazi.

Pravila odabira

Prije ulaganja sredstava, morate pažljivo odabrati svoje depozite. Činjenica je da neke od njih organiziraju prevaranti u svrhu lakog novca. Deponent prenosi novac i ne prima dividende niti povrat svojih sredstava. Kako se to ne bi dogodilo, ne preporuča se davati doprinose novim investicijskim projektima o kojima nema recenzija. Prilikom odabira HYIP-a, trebali biste se pridržavati sljedećih pravila:

- Ne preporučuje se ulaganje u platforme koje obećavaju sumnjivo visoke prinose. Obično to rade samo prevaranti koji neće isplatiti dividende i vratiti novac investitorima. HYIP profitabilnost je u prosjeku do 3% dnevno.

- Pogledajte recenzije o projektu na Internetu. Odaberite resurse koji predstavljaju mišljenja stvarnih investitora.

- Pažljivo pogledajte službenu web stranicu platforme. Portal bi trebao pružiti kontakt podatke za administratore. Pokušajte ih kontaktirati. Ako to nije uspjelo ili nema podataka za kontakt, onda ne treba dati doprinos.

- Pogledajte koji je minimalni iznos potreban za upis depozita. Ako se traži previše novca, najbolje je odbiti depozit.

- Pročitajte uvjete depozita. Saznajte možete li povući dnevni profit.

Pravila ulaganja

Kako biste smanjili rizik ulaganja, trebali biste se pridržavati sljedećih pravila za dodavanje sredstava:

- nemojte uplaćivati samo jedan projekt, raspodijelite sredstva u nekoliko pouzdanih HYIP-ova;

- investirajte samo besplatni novac u platforme, nemojte namjerno posuđivati sredstva da biste dovršili investiciju;

- Sredstva povlačite na vrijeme, bolje je ako se drže u banci, a ne na investicijskom računu.

Prednosti ulaganja

Prednosti ulaganja u HYIP-ove:

- ulaganje u gotov resurs štedi vas od organiziranja vlastitog poduzeća i svih povezanih gnjavaža;

- mogućnost dobivanja dnevne dobiti;

- visoka profitabilnost;

- ulaganje se provodi online;

- veliki izbor HYIP-a raznih usmjerenja.

Rizici ulaganja

Ulaganje u investicijske projekte uvijek je povezano s povećanim rizicima koji se izražavaju u sljedećem:

- investitor nema mogućnost pratiti kamo se usmjeravaju sredstva, odnosno nema pojma na što se troši njegov novac;

- kada doprinosi resursima registriranim u offshore-ima, nemoguće je pokrenuti tužbu protiv tvrtke u slučaju nepovrata novca;

- postoji velika vjerojatnost neisplate prihoda, bankrota poduzeća i jednostavno njegovog gubitka.

Top najbolje stranice

Kako biste uložili i dobili zajamčeni prihod i vratili svoj novac, stručnjaci preporučuju ulaganje depozita u popularne HYIP-ove. Evo najboljih investicijskih platformi, prema mišljenju stručnjaka:

Uplate

Možete dati doživotni doprinos ovoj stranici s 3% profita po danu. Uložena sredstva se investitoru ne vraćaju. Minimalni iznos depozita je 10 dolara. Dobit se isplaćuje svaki dan.

EL-TERRO

Platforma za depozit koji donosi 1,1% profita dnevno. Da biste postali član, morate uplatiti najmanje 50 USD. Novac se može uložiti na period od 7 dana do 10 tjedana. Plaćanja se vrše svakodnevno. Sredstva se uplate na račun u roku od dva dana.

Xabo

Depozit obećava da će donijeti 2-5% profita dnevno. Za sudjelovanje uplatite od 10 dolara. Plaćanja se vrše svaki dan. Novac se odmah pripisuje na račun.

Solar Invest

Projekt investitorima nudi 7% za sudjelovanje u affiliate programu. Ovdje postoje 4 opcije ulaganja. Minimalni iznos za ulazak u HYIP je 10 USD. Dobit se isplaćuje svaki dan.

SportLine

Resurs obećava dobit od 1,3% do 1,7% radnim danima. Minimalni iznos depozita je 50 dolara. Rok depozita je od 30 do 90 dana.

Bicikl za mene

Sudjelovanje u ovom hypeu donosi investitorima 160% iznosa depozita u 70 dana. Depozit počinje od 10 dolara. Sredstva se mogu povući u bilo kojem trenutku.

Weollee

Moguće je dati doživotni doprinos ovoj platformi s 1,5% profita po danu. Da biste sudjelovali, morate uplatiti najmanje 10 američkih dolara. Resurs nudi različite sustave plaćanja i dnevne isplate. Još jedna HYIP ponuda - 15% za sudjelovanje u affiliate programu.

Elizion

Takav HYIP omogućuje ostvarivanje profita od 3,33% dnevno. Rok ulaganja je 2 mjeseca. Za sudjelovanje će vam trebati 10 dolara. Plaćanja se vrše svaki dan.

IQ rudar

Sudjelovanje u takvom projektu obećava investitorima od 1,5% do 3% dnevno. Hype svojim korisnicima nudi 2 tarifna plana. Dobit se obračunava u rubljama. Minimalni iznos ulaganja je 100 ruskih rubalja. Doprinos se može dati na neodređeno vrijeme.

Ethtrade

Aktivnosti ovog resursa povezane su s kriptovalutama. Zahvaljujući tome, depozit će donijeti 15-20% mjesečno. Isplate dobiti vrše se svakodnevno.

Ethereal Global

Ovo je dugoročni investicijski projekt. Hype nudi 4 tarifna plana s prinosom od 5% mjesečno. Donja granica ulaganja je 50 dolara. Rok trajanja depozita je od 1 mjeseca do 1 godine.

Razzleton

Ovaj HYIP građanima nudi izbor između tri plana depozita - 2,1-2,3% dnevno i 50% za 2 tjedna. Platforma nudi različite sustave plaćanja i dnevne isplate. Sredstva se povlače ručno. Prijenos se odvija u roku od dva dana.

Klađenje na kapital

Takva platforma nudi investitorima 3 tarifna plana koji obećavaju dobit od 0,83% dnevno. Minimalni depozit za sudjelovanje u HYIP-u je 20 USD. Možete dati doprinos za tjedan ili mjesec.

Edelweiss5

Ovo je platforma s velikim ulazom za sudjelovanje, iznos depozita je od 50 dolara. HYIP profitabilnost je 0,5-3%.

Brit Local LTD

Hype nudi investitorima 4 tarifna plana. Dobit od depozita - od 2% po danu. Polog za sudjelovanje u projektu iznosi 5 dolara. Sredstva se mogu ulagati do 365 dana.

zaključke

- Investicijski projekt (HYIP) je resurs koji postoji na račun investitora.

- Profitabilnost platforme je do 5% dnevno od iznosa depozita.

- Ne biste trebali ulagati u nove depozite kako biste izbjegli prijevaru.

- Kako biste ispravno uložili u stranicu, preporuča se pročitati recenzije o platformi i pokušati kontaktirati administratore putem kontakt podataka na službenoj web stranici.

Kapital se ne može samo pohraniti, već i povećati, na primjer, svaki dan ulažući novac uz kamatu. Da biste to učinili, postoje burze za trgovanje, valute, binarne opcije, investicijski fondovi, pozajmljivanje u sustavu WebMoney, bankovni depoziti i više od deset drugih metoda. Dobit se može primati gotovo svakodnevno i ne ulagati puno truda u proces zarade.

Internet je pun ponuda za ulaganje u investicijske fondove – investicijske fondove. Mnogi ih doživljavaju kao ništa drugo nego kao financijske piramide. Ima u tome istine, budući da mnoge piramide sebe nazivaju uzajamnim fondovima, iako je to daleko od slučaja. Stalni, pa čak i dnevni prihod možete ostvariti samo u pravim investicijskim fondovima.

Što su investicijski fondovi? Riječ je o fondovima koji kupuju i ulažu u imovinu na teret dioničara (vlasnika). Određeni broj ljudi svoj novac ulaže u fond koji bi s vremenom trebao ne samo vratiti ta sredstva, već ih i povećati. To može biti određeni postotak iznosa ulaganja, ili određeni iznos - veličina dobiti od ulaganja. Ali, u svakom slučaju, dioničar (ulagatelj) će dobiti svoj udio u dobiti fonda.

Zajednički fond ne postoji sam za sebe: njime upravlja društvo za upravljanje. Njegovo sjedište ima povjerenike koji rade izravno s dioničarima – investitorima. Oni također pružaju sve informacije o rastu dobiti, a također sudjeluju u formiranju investicijskog portfelja.

Novac dioničara može se uložiti u:

- Devizne špekulativne operacije.

- Vrijednosni papiri, dionice.

- Kupnja dugotrajne imovine.

- Stjecanje druge imovine.

Kako svaki dan dobiti novac od ulaganja u investicijske fondove? Naravno, nitko neće svaki dan prenijeti dio svoje dobiti deponentu. Može ga dobiti nakon nekog vremena ili, po želji, odmah uzeti i svoj dio i iznos akumulirane dobiti. Ali čim se novac primi od ulaganja u investicijske fondove, možete samostalno izračunati povrat ulaganja i druge pokazatelje.

Izračunavanje postotka dobiti akumulirane svaki dan također nije teško. Najveća prednost ovog načina zarađivanja je što se ne morate sami baviti investiranjem i drugim važnim pitanjima. Vi samo trebate uplatiti novac i postati dioničar. U određenom trenutku ili u dogovorenom roku dioničar će dobiti svoju dobit.

Još jedna popularna vrsta novčanog ulaganja s dnevnom zaradom je njihovo ulaganje u burzu binarnih opcija (BO). Ovdje je sve puno zanimljivije, budući da se dobit može primati svakodnevno i gotovo potpuno kontrolirati, pratiti proces zarade. Za ovo vam je potrebno:

- Registrirajte se na BO burzi.

- Preuzmite program - platformu za rad.

- Vježbajte na demo računu, ako je ova usluga besplatna.

- Uplatite novac na svoj račun i počnite ulagati.

Opcija je konvencionalni naziv za imovinu koja će poskupjeti ili, obrnuto, pasti. Na stranici se mogu vidjeti dva gumba za predviđanje promjena cijene opcije: njezin porast ili pad. Ponekad gumbi imaju različite nazive, ali suština ostaje ista. Zarada se sastoji u predviđanju hoće li opcija pasti ili porasti. U tom slučaju, prognoza može biti svake minute, dnevno, za tjedan ili drugo razdoblje.

Naravno, na stranici su vidljivi grafikoni, analitika, indeksi i druge važne informacije. Pomoći će vam da napravite točna predviđanja. Ali ne može se bez temeljne i tehničke analize, kao i znanja. Ako je prognoza bila točna, novac se odmah pripisuje na račun. Isplata je moguća u različito vrijeme: od svakog sata do jednom dnevno itd. Sve ovisi o izboru BO burze.

Ulaganje novca u trgovanje i Forex

Postoji mnogo razmjena za trgovanje. Svaki drugi se smatra uspješnim trejderom, ako je barem u prvom mjesecu izašao u plusu. Što ti ljudi rade? Registriraju se na web stranici brokera i počinju trgovati imovinom, uključujući novac. Primjer takvog trgovanja je Forex tržište. Koristi se za kupnju i prodaju različitih valuta.

Prije je Forex postojao samo zbog potrebe velikih multinacionalnih tvrtki, središnjih i privatnih banaka, uvoznika, izvoznika. Trebali su kupovati i prodavati različite valute. Ali sada je to izvrsna platforma za uspješne trgovce za zaradu. Istina, za provedbu jedne transakcije bit će potrebno od 100 tisuća dolara. Da biste prevladali ovaj uvjet, morate se registrirati na web stranici brokera. Također radi na Forex tržištu i ovlašten je za obavljanje transakcija.

Suština Forex trgovanja je sljedeća:

- Morate kupiti jednu valutu u jednom trenutku po trenutnom tečaju i preprodati je u drugom trenutku po drugom tečaju. Na razlici u cijenama i količinama prodane valute možete dobiti dnevni profit.

- Par valuta je uključen u jednu transakciju. Primjerice, dolari se kupuju za eure. Ovaj par izgleda ovako: USD/EUR. Trgovac kupuje određenu količinu dolara za euro, na temelju tkanja citata. Tada može ponovno prodati dolare za eure ili drugu valutu, ali po drugom tečaju. Ako je isplativije, trgovac ostvaruje profit.

Isto tako, za rad na Forex brokerskim stranicama, morate preuzeti program. Ovo je stranica koja je ujedno i online platforma za rad tisuća ljudi u isto vrijeme. Citati se prenose online s velikih burzi, a tragovi se provode samo u stvarnom vremenu. Postoje samo dva gumba: Prodaj i Kupi.

Iskusni trgovac ne radi isključivo intuitivno, već koristi indekse, podatke grafikona, vijesti i sve vrste analiza. Takva zarada može biti svakodnevna, jer se novac za svaku deviznu operaciju pripisuje gotovo trenutno. Svatko može izračunati koliko posto profita dnevno prima od Forex trgovanja. Ovdje je glavna investicija novac, a ne neka druga imovina.

Kriptovaluta je elektronički novac koji nije pod kontrolom niti jednog bankarskog sustava ili vlade u svijetu. Oni postoje sami, iako imaju razvojne tvrtke. Operacije s njima su vrlo dobro kodirane i zaštićene visokom razinom sigurnosti. Najpopularnije vrste kriptovaluta su:

- Bitcoin.

- Ethereum.

Budući da se cijena kriptovalute mijenja svakodnevno, na njoj možete dobro zaraditi i dobiti svoj postotak dobiti. Postoji stalan uzlazni trend u stopi bitcoina i ethereuma. Ali najskuplja kriptovaluta je i dalje Bitcoin. Ako je u zoru njegovog postojanja za milijun bitcoina bilo moguće kupiti samo pizzu, sada:

1 bitcoin jednak je više od 3000 dolara (stopa stalno raste).

Naravno, ima i padova s elektroničkim kovanicama, ali i dalje postoji stalni trend rasta. Ako sada uložite u kriptovalute, tada će s velikom vjerojatnošću ovaj novac donijeti znatnu dobit u budućnosti.

Postoje dva načina da dnevno zaradite od primljenih kamata od ulaganja u kriptovalute:

- Njegova kupnja radi zarade u budućnosti. Na primjer, sada možete kupiti 1 bitcoin i čekati da se njegova stopa značajno poveća ili za određeni postotak. Tada se taj novac može ponovno zamijeniti i možete dobiti natrag svoja ulaganja zajedno s kamatama - dobit od promjene tečaja.

- Valutna špekulacija, odnosno trgovanje. Postoje zasebne burze kriptovaluta na kojima se bitcoini, ethereum i drugi elektronički novac mogu odmah kupiti i prodati. Citati se stalno mijenjaju, na čemu možete dobro zaraditi. Na primjer, možete kupiti ethereum za rublje po jednom tečaju, a nakon nekog vremena ili istog dana ga prodati po povoljnijoj stopi. Naravno, da biste zaradili novac svaki dan morate uložiti znatan iznos.

Trgovanje kriptovalutama postaje sve popularnije. Svi nastoje ulagati u ovo područje kako bi svaki dan dobivali novac i svoj postotak dobiti.

Bankovni depozit

Svatko može svaki dan ulagati novac uz kamatu ako otvori depozit u banci. Depozit je račun na kojem se pohranjuje iznos uplaćen od strane klijenta. On to tamo stavlja uz kamatu, obično godišnje. Da biste izračunali mjesečnu kamatnu stopu, podijelite godišnju kamatnu stopu s 12. Da biste odredili dnevnu kamatnu stopu, podijelite ovu brojku s prosječnim brojem dana u mjesecu tekuće godine.

Naravno, depoziti mogu biti različiti: razlikuju se po shemi obračuna kamata, uvjetima, načinima plaćanja, valuti itd. Ali u svim slučajevima sklapa se sporazum u kojem su naznačeni svi ti uvjeti. Na primjer, za jedan depozit novac se može podići tek nakon isteka roka za polaganje depozita, na drugi način - na kraju svakog mjeseca (iznos akumulirane kamate). Ponekad se koristi formula za izračun kamata na kamate koje su se nakupile tijekom mjesec dana. Sve ovisi o programu banke i uvjetima za polaganje depozita.

Najisplativije i najvažnije u ovoj metodi dnevne zarade uz ulaganje novca je da će se u svakom slučaju obračunati kamata. Ovo nije trgovanje u kojem možete izgubiti sve u trenu. Prema ugovoru, kamata se obračunava u ugovorenom iznosu u navedenom roku. Ne može biti nikakvih promjena, kao ni činjenice da se doprinos iznenada ukida. Čak i ako se banka proglasi stečajem, sredstva će biti uplaćena iz posebnog fonda.

Ostali popularni načini svakodnevnog ulaganja novca s kamatama

S razvojem internetskih tehnologija, e-commercea, trgovanja, postoji mnogo načina da se svaki dan zaradi na ulaganjima. To uključuje:

- Špekulativne transakcije unutar elektroničkih izmjenjivača ... Korisnici su vrlo aktivni u kupnji i prodaji valute na internetskim izmjenjivačima. Mnogi ljudi iskorištavaju ovu situaciju i svakodnevno su pronašli načine kako zaraditi novac na kotacijama valuta. Ulažu novac u jednu valutu, a zatim ga prodaju na mjenjaču za drugu po povoljnoj stopi za sebe. Zarada dolazi od razlike u citatima.

- Posuđivanje na Webmoney ... Oni koji imaju besplatan novac mogu proći certifikaciju platnog sustava WebMoney i izdavati kredite drugim korisnicima. Naravno, krediti se daju uz određeni postotak. Svaki zajmodavac ima svoju ocjenu, tako da korisnici sustava mogu odabrati točno koga će kontaktirati. Ako uplatite znatan iznos na svoj račun i izdate taj novac uz kamatu, tada se zarada može primati svakodnevno.

- Ulaganja u nekretnine ... Ako ulažete u kupnju stana, kuće ili druge nekretnine, novac možete dobiti od iznajmljivanja. Čim se kupovina isplati, doći će dan za prvu zaradu. Može se izračunati i kao postotak. Ako pružate uslugu dnevnog najma, tada će zarada postati dnevna. Klijenti će plaćati najam po danu ili za svaki sat korištenja stambenog/poslovnog prostora.

Postoji više od deset načina za ulaganje novca uz kamatu svaki dan – od trgovanja do binarnih opcija, investicijskih fondova, depozita i iznajmljivanja nekretnina. Ostaje samo odabrati najprofitabilniju i najprikladniju opciju za sebe.

Kako smanjiti rizike

Kako smanjiti intenzitet rada

Koliko novca uložiti

Trenutne vrste ulaganja s niskom razinom rizika

Na što treba obratiti pozornost kada birate gdje uložiti novac

Da biste razumjeli isplati li se ulagati u određeni izvor prihoda, prije svega morate odrediti kriterije po kojima će se utvrditi isplati li se to pothvat ili ne.

Ako se ograničimo na tri jednostavna kriterija, željeli bismo istaknuti sljedeće:

Profitabilnost

Profitabilnost je nedvojbeno jedan od odlučujućih čimbenika pri odabiru gdje uložiti novac kako biste zaradili. Mjeri se najčešće kao postotak godišnje na iznos uloženog kapitala i određuje koliko će se kapital povećati za godinu dana, odnosno koliko će ulagač zaraditi. Ako želimo da uloženi novac djeluje, a ne samo da se štedi, onda bi barem razina rentabilnosti trebala biti veća od razine godišnje inflacije. Bankovni depoziti u Moskvi trenutno se ne mogu pohvaliti time, budući da je prosječna stopa na njih oko 8,5%, što je niže od prosječne godišnje stope inflacije koja u posljednje tri godine do 2017. iznosi 9,9%. Stoga, da biste uložili novac uz visoku kamatnu stopu i zaradili na njemu, potrebno je koristiti druge mogućnosti, koje ćemo razmotriti u nastavku.

Rizici

Razina rizika također je glavni kriterij pri odabiru gdje uložiti novac uz kamatu. Rizici su vjerojatnost događaja u kojima investitor može izgubiti dobit ili čak svoja ulaganja. Ako se prilikom razmatranja gotovih prijedloga ulaganja najčešće odmah utvrđuje iznos profitabilnosti, tada je kvantitativna procjena rizika gotovo uvijek nepoznata. To je zbog činjenice da je često vrlo teško predvidjeti vjerojatnost određenih negativnih posljedica. I ne mogu se utvrditi sve posljedice. Stoga je pri odabiru gdje uložiti novac na kamatu najbolje proniknuti u to na čemu projekt zapravo zarađuje, koliko je taj proces uspostavljen i može li doći do situacije u kojoj nešto krene po zlu. Ako nemate dovoljno iskustva u ovim procesima, onda je bolje u to uključiti stručnjake koji to razumiju i razumiju. Također morate razumjeti da češće nego ne, što je veća profitabilnost, veći su rizici. Ako ste ulagač početnik, onda je u početnoj fazi bolje uložiti novac po niskoj kamatnoj stopi, a kako stječete iskustvo, prijeđite na profitabilnije ponude po visokoj kamatnoj stopi.

Intenzitet rada

Ako je u čistom ulaganju, kada ste uložili novac i ne radite ništa drugo, dovoljno je, po našem mišljenju, razumjeti razine profitabilnosti i rizika, onda se, na primjer, kada ulažete novac u vlastiti posao, pojavljuje se dodatni faktor, poput intenziteta rada - to je količina utrošenog radnog vremena, pomnožena iskustvom i stručnošću izvođača. Drugim riječima, koliko ćete vremena vi ili vaš tim potrošiti na razvoj vašeg poslovanja, te koliko znanja i vještina imate. Razvoj vlastitog projekta može imati najveću profitabilnost: stotine ili čak tisuće posto godišnje, ali to uvelike povećava potrebni radni intenzitet procesa, osobito ako samostalno sudjelujete u poslovnim procesima. Istodobno, rizici su obrnuto povezani s iskustvom i stručnošću tima, odnosno što je više iskustva i znanja, manje je rizika.

Gdje ulagati u 2020. da ne izgubite - stručni savjeti iz Moskve

Kada se shvati koji su čimbenici odlučujući pri odabiru gdje uložiti novac kako bi djelovali, već možete razmotriti i procijeniti konkretna ulaganja, što ćemo sada i učiniti.

Sve opcije će na neki način biti povezane s kolateraliziranim kreditima.

Smatramo da su takva ulaganja, iz objektivnih razloga, najmanje rizična, ali u isto vrijeme imaju visoku isplativost.

Istodobno, svatko će moći pronaći prihvatljivu vrstu za sebe, na temelju mogućih troškova rada i dostupnosti stručnosti.

Za početak ćemo vam detaljnije reći što su osigurani krediti i zašto su rizici minimalni. Osigurani zajmovi su zajmovi koje izdaju financijske tvrtke (MFI, PDA, zalagaonice automobila, leasing društva) ili privatni zajmodavci osigurani nekretninama i automobilima. Sva ova aktivnost je legalna i regulirana relevantnim zakonima Ruske Federacije. Kamatne stope na takve kredite znatno su više od onih na bankovne kredite, a u prosjeku se kreću od 40% do 100% godišnje. Zajmoprimci su najčešće poduzetnici – razina profitabilnosti njihovog poslovanja omogućuje im pokriće visokih kamata, a nemaju priliku prolaziti kroz duge i temeljite bankovne provjere. Druga kategorija zajmoprimaca su ljudi s oštećenom kreditnom poviješću, kojima je put do banaka zatvoren. Ili osobe koje nemaju priliku dokazati svoja neslužbena primanja.

Svi krediti se izdaju ili osigurani nekretninama, ili osigurani automobilima. Istodobno, maksimalni iznos kredita najčešće ne prelazi 50% tržišne vrijednosti predmeta kolaterala, a rok kredita obično nije duži od godinu dana. Ako zajmoprimac ne može otplatiti zajam, tada se kolateral prodaje po tržišnoj vrijednosti, što omogućuje pokriće i iznosa glavnog duga i iznosa obračunate kamate. Ako razlika ostane, ona se prenosi na zajmoprimca.

Upravo prisutnost kolaterala osigurava minimalnu razinu rizika za ulagača, financijska društva i ovu djelatnost općenito.

U 2020. godini, prema riječima stručnjaka, aktivnosti s kolateraliziranim zajmovima postale su posebno popularne i tražene među zajmoprimcima, dok su se na tržištu nebankovnih kredita pojavili vrijedni igrači koji su običnim pojedincima omogućili ulaganje novca u ovo područje bez ikakvih troškova rada i ne samo da ne izgubite, ali i dobro zaradite na tome, nakon što ste primili svoje kamate uz jamstvo osigurano prisutnošću kolaterala.

Sada kada smo shvatili kako to funkcionira i zašto su rizici minimalni, prijeđimo na razmatranje konkretnih vrsta ulaganja, njihove isplativosti i intenziteta rada. Postoje tri od ovih opcija:

- Profitabilna blaga od 14% do 22% godišnje

- Ulaganje - Lako uz 24% godišnje

- Investing-Profi do 100% godišnje

Zaustavimo se malo više na svakoj od opcija, a o svakoj se možete detaljno informirati klikom na odgovarajuću poveznicu, gdje također možete ostaviti prijavu za sudjelovanje u odgovarajućem programu.

Isplativa štednja

Ova vrsta je pogodna za one koji ne žele ili ne mogu posvetiti vrijeme ulaganju. Ovdje je sve jednostavno: uložio sam novac i primio prihod na kraju mandata ili u mjesečnim uplatama, ovisno o vrsti štednje. Nema troškova rada od strane investitora, ali profitabilnost nije najveća, ali 2,5 puta veća od depozita u bankama - od 14% do 22% godišnje. Profitabilna štednja prikladna je za one koji žele uložiti, na primjer, 100.000 rubalja, budući da je minimalni iznos 1.000 rubalja. Tvrtke koje prihvaćaju štednju:

Ova vrsta je za one koji žele više zaroniti u ulaganje u osigurane kredite i dobiti veći povrat ulaganja nego u konvencionalne depozite. Ovdje investitor sam izdaje kredite uz kolateral u svoje ime, ali sve ostale poslovne procese, poput pronalaženja zajmoprimaca, preuzimanja (procjena rizika i provjera zajmoprimca), procjene kolaterala, sastavljanja ugovora, prihvaćanja plaćanja i drugo, obavlja kvalificirani stručnjaci. Troškovi rada investitora su razmatranje i odabir investicijskih prijedloga te nazočnost sklapanju ugovora. Prinos 24% godišnje. Prikladno ako imate ulaganja od 300.000 rubalja ili više, optimalno je uložiti 500.000 rubalja ili više.

Najprofitabilnija, ali i najzahtjevnija vrsta novčane investicije. Ova metoda je prikladna za one koji su dobro upućeni u osigurane kredite. Za razliku od prethodne metode, svi poslovni procesi, osim traženja zajmoprimaca, moraju se obavljati samostalno. Prinos do 100% godišnje. Dobra opcija, gdje uložiti 1.000.000 rubalja i za godinu i pol zaraditi milijun rubalja odozgo.

Gdje je isplativo ulagati novac uz kamatu - usporedba opcija

- Rizici

- Isplate

- Intenzitet rada

- Iznos ulaganja

U svakom trenutku, poduzetni ljudi koji znaju ulagati novac uz visoku kamatu mogli bi odustati od najamnog rada, ostvariti vlastite težnje i snove, postati slobodniji i sretniji. Postoje tisuće, pa čak i milijuni sličnih primjera:

Warren Buffett (82,5 milijardi USD);

Ray Dalio (17,4 milijarde USD);

George Soros (8 milijardi USD);

· Donald Trump (3,1 milijarda USD) i mnogi drugi danas poznati ulagači.

A to su samo javne osobe, a koliko manje upečatljivih primjera ima po svijetu. Uopće nije potrebno težiti super velikim iznosima i riskirati, zašto jednostavno ne zaradite barem dodatni mjesečni postotak svoje štednje u idućoj godini. Inspirirao nas je članak o investicijama na portalu InvestingNotes.trade gdje uložiti novac uz kamatu i ostvariti opipljiv prihod koji vam s vremenom može preokrenuti život. Pogledat ćemo i dobre opcije. Vrste ulaganja

Počnimo s definiranjem općih smjerova kako i gdje uložiti novac uz kamatu. Danas su dostupne manje rizične i standardne opcije:

· Bankovni depoziti - najjednostavniji i najpristupačniji način za svakoga, ali i manje isplativ od bilo kojeg drugog (4-7% godišnje po stopama posljednjih godina);

· Zajednički fond - još jedna rasprostranjena opcija, koju promoviraju velike banke, može donijeti i gubitak i dobit (10-50% godišnje, ovisno o odabranom fondu);

· Nekretnine su popularan, ali skup način ulaganja novca uz dobar postotak, kojem je potreban poseban pristup (10-15% godišnje, ovisno o kategoriji nekretnine i vrijednosti objekta);

· Dionice za dividende su prilično profitabilan i niskorizičan način sudjelovanja u burzovnom trgovanju (10-50% godišnje, ovisno o strategiji i vještinama);

· Obveznice - pouzdan način za dobivanje kuponskog prihoda, posebno pri kupnji državnih vrijednosnih papira (približna dobit od 10-20% godišnje);

· PAMM - inovativni smjer u upravljanju povjereničkim kapitalom na Forexu i mogućnost ulaganja novca uz visoku kamatnu stopu (prihod nije ograničen, kao ni rizici);

P2P pozajmljivanje je isplativa opcija, ali ima niz nijansi i zahtijeva značajno iskustvo u odabiru zajmoprimca (prihodi su oko 50% godišnje i više);

· Ulaganja u MFO su ulaganja u tvrtke koje izdaju mikrozajmove i koje revidira Banka Rusije (profit je oko 10-20% godišnje s niskim rizikom);

Razmotrimo svaki smjer detaljnije kako bismo razumjeli po kojim kamatnim stopama možete uložiti svoj novac.

Bankovni depozit

Nemojte pretpostavljati da su depoziti dio novopridošlica u ulaganju. Ulaganja u depozite koriste čak i iskusni ulagači s velikim kapitalom (50% portfelja), budući da omogućuju smanjenje rizika u portfelju. Doprinosi se razlikuju:

· Maksimalna razina pouzdanosti - stopa se neće promijeniti u slučaju gospodarskih potresa;

· Minimalni rizik, budući da je novac osiguran od strane države i podržan od strane ovlasti banke;

· Pristupačnost - svaki građanin Ruske Federacije može otvoriti depozit i izračunati buduću dobit pomoću kalkulatora;

· Jednostavnost korištenja - nema potrebe za proučavanjem ekonomskih čimbenika ili tržišnih nijansi, dovoljno je uložiti novac u banku uz kamatu i ostvariti fiksni prihod.

Dakle, praktički bez rizika (pod uvjetom da je novac u pouzdanoj banci), investitor ne samo da će uštedjeti vlastita sredstva, već ih i povećati.

Važna napomena: Postoji uobičajena zabluda da doprinosi samo nadoknađuju inflaciju, ali to je u osnovi pogrešno. Ako obratite pozornost na visinu inflacije, tada je u 2017. bila samo 2,5%, a stope na depozite bile su u regiji od 7-8%. Ispada da vam u 2017-2018 depozit doista omogućuje ne samo uštedu, već i zaradu. Država u pravilu nastoji zadržati stopu refinanciranja višom od inflacije, iako to ne uspijeva u svim godinama.

Grafikon stope inflacije za posljednjih 10 godina u Rusiji.

Grafikon stope refinanciranja Središnje banke Ruske Federacije.

Što je potrebno za ulaganje novca uz kamatu uz jamstvo na bankovni depozit:

· Iznos od 1000 rubalja;

· Otvoren račun u bilo kojoj prikladnoj banci.

Što se tiče osiguranja depozita, danas je maksimalni iznos naknade 1.400.000 rubalja. Ulaganjem u jednu banku iznosa koji ne prelazi gore navedeno, investitor može biti siguran da novac neće biti izgubljen, čak i ako se banci oduzme dozvola. U drugim bankama iznosi su osigurani samostalno, tako da veliki iznos možete rasporediti na nekoliko kreditnih institucija.

Ostaje samo pitanje u koju je banku bolje uložiti novac uz kamatu. Potrebno je istovremeno uzeti u obzir niz čimbenika: kreditni rejting, veličinu stope, kapitalizaciju itd. Radi praktičnosti, predstavljamo usporednu tablicu za nekoliko banaka koje su široko zastupljene u različitim regijama i sortirane silaznim redoslijedom prema veličini stope.

Naziv banke | Kamatna stopa (%) | Rok za navedenu stopu (dani) | Naziv proizvoda | |

Sovcombank | Maksimalni prihod uz Halvu | ruA (umjereno visoka razina kreditne sposobnosti) |

||

Istočna obala | Istočna (tarifna zona 1) | ACRA - B + niska razina kreditne sposobnosti |

||

Renesansni kredit | Renesansni unosan | ACRA - BBB - umjerena razina kreditne sposobnosti |

||

Home Credit banka | Profitabilna godina | rubBBB + (umjerena razina kreditne sposobnosti) |

||

Tinkoff banka | Pametni depozit (povećana stopa) | ACRA - Umjereno visoka razina kreditne sposobnosti |

||

Absolut banka | Apsolutni maksimum + | |||

Promsvyaz banka | Profitabilno | rubBBB- (umjerena razina kreditne sposobnosti) |

||

Lak prihod | ||||

Poštanska banka | Vaš (online) | Nije dodijeljeno |

||

Akumulativno (sve je pod kontrolom) online | Nije dodijeljeno |

|||

Uralsib banka | prihod (online) | Nije dodijeljeno |

||

Banka Rusija | Ulaganje | |||

Ruski standard | Maksimalni prihod | Nije dodijeljeno |

||

Ak Bars banka | Samo akumulirajte | ruA- (umjereno visoka razina kreditne sposobnosti) |

||

Gazprombank | Spremanje | ruAA + (visoka razina kreditne sposobnosti) |

||

Alfa banka | Win + (maksimalno +) | ruAA (visoka razina kreditne sposobnosti) |

||

Rosselkhoz banka | Profitabilno (online,% na kraju mandata) | ACRA - AA visoka razina kreditne sposobnosti |

||

Profitabilno (online) | ruAAA (maksimalna razina kreditne sposobnosti) |

Gornja tablica pomoći će profitabilnom ulaganju u banku uz kamatu i relevantna je u trenutku objave materijala. Da bi se zaključilo, treba napomenuti da banke bez rejtinga u pravilu imaju vrlo nisku kreditnu sposobnost te su izložene riziku u slučaju nepoželjnih gospodarskih događaja. Vrijedno je odabrati organizaciju s umjerenom ili višom razinom kreditne sposobnosti.

Važno: mnogi inzistiraju na kapitaliziranju kamata na depozit, misleći da to donosi značajnu korist. U stvarnosti, kapitalizacija daje vrlo malu prednost za 1-3 godine, na primjer, u Sberbanku ako je depozitna stopa 4,35% godišnje, onda će s kapitalizacijom za 3 godine biti samo 4,64%. Takav profit u iznosu od desetinki postotka zapravo nije važan kada u različite organizacije možete uložiti novac s razlikom od 1-2 posto.

Primjer izračuna dobiti od bankovnog depozita:

· Otvaramo depozit u Tinkoff banci - proizvod "Pametni depozit (povećana stopa)" na 7,21% na 100.000 rubalja;

· Rok - 334 dana;

· Dobit - 6 595 rubalja.

Kao rezultat toga, bankovni depozit je pouzdan alat za očuvanje kapitala i njegovo povećanje, što smo vidjeli iz dinamike inflacije. Osim toga, depoziti su vrlo jednostavna i pristupačna opcija za ulaganje novca kojom svatko može savladati. Da biste odabrali u koju banku investirati s kamatama, potrebno je uzeti u obzir mnoge čimbenike (kamatna stopa, kreditni rejting, rok depozita itd.).

Uzajamnog fonda

Sljedeće područje ulaganja također je u velikoj mjeri povezano s bankama, ali s profitabilnijim financijskim proizvodima - s investicijskim fondovima (UIF). One su organizacije za upravljanje kolektivnim ulaganjima.

Shema je jednostavna: ulažete u fond koji kupuje dionice i drugu imovinu svim svojim kapitalom. Dobit fonda raste, kao i vrijednost udjela. Nakon 1-3 godine udio može poskupjeti za 50-70%, a to nije granica. U bilo kojem trenutku možete prodati svoj udio i ostvariti dobit minus malu proviziju u korist menadžera, u pravilu će to biti 1-2%.

Koje su prednosti investicijskih fondova:

· Nizak ulazni prag - možete uložiti od 1 tisuću rubalja;

· Široka diverzifikacija - za 1 tisuću rubalja investitor će dobiti udio u cijelom portfelju, koji je zaštićen od rizika (ako je otvorio račun kod brokera za tisuću, ne bi mogao kupiti nijednu imovinu, pogotovo nekoliko) ;

· Profesionalno upravljanje - ne morate pratiti tržište, učiti burzovno trgovanje, za vas će sav posao obaviti posebno obučeni ljudi;

· Relativno visoke kamatne stope – investicijski fondovi omogućuju ostvarivanje dobiti od preko 30-40% godišnje ako gospodarstvo raste.

Jedina mana investicijskog fonda je to što u vrijeme krize dionice mogu pojeftiniti, kao rezultat toga, morate čekati dok se cijena ne oporavi i ostvari dobit. To nije problem ako je razdoblje ulaganja 3 godine ili više.

Primjer profitabilnosti zajedničkog fonda je Alfa-Capital Technologies. Vrlo zanimljiv fond Alfa-Bank koji postoji više od 10 godina. nijanse:

· Prodajna cijena - 3387,68 rubalja po dionici;

· Dobit - 39,09% ili 39.090 rubalja.

Grafikon promjene vrijednosti udjela Alfa-Capital Technologies.

Što je potrebno za ulaganje u investicijski fond:

· Iznos od 1000 rubalja;

· Otvoren račun u banci ili organizaciji u kojoj postoji slična usluga.

Važno: općenito je prikladnije ulagati u investicijske fondove u bankama, budući da neće biti dodatnih provizija prilikom prijenosa sredstava na željeni račun, novac se može podići u gotovini. Ipak, postoje vrlo unosne ponude u trećim društvima za upravljanje.

Radi praktičnosti, razmotrite usporednu tablicu nekoliko investicijskih fondova u različitim društvima za upravljanje.

Naziv udjelnog investicijskog fonda | Ukupni rast tijekom 5 godina u % (2013.-2018.) | Približan godišnji povrat u % |

Travanjski kapital - Dionice robnih društava | ||

Travanjski kapital - Dionice | ||

Agidel - promocije | ||

URALSIB Dionice rasta | ||

Arsagera - dionički fond | ||

Alpha Capital Technologies | ||

Aprilski kapital - Dionice drugog reda | ||

Raiffeisen - Sektor sirovina | ||

Raiffeisen - SAD | ||

VTB - Metalurški fond | ||

Voditelj - promocije | ||

OLMA - SAD | ||

Sberbank - Global Internet | ||

Čvrsta - Globus | ||

VTB - Fond poduzeća s državnim sudjelovanjem |

Gornja je tablica prvenstveno usmjerena na uspješnost fonda. Prilikom odabira poželjno je uključiti i dodatne kriterije ocjenjivanja, kao što su: pouzdanost, jednostavnost prijenosa na račun i sl. Kao što je već spomenuto, najlakše je raditi s bankom u kojoj imate račun, na primjer, u Sberbank, VTB, Alfa-Bank i drugim organizacijama. Možete ulagati u investicijske fondove izravno online sa svog osobnog računa.

Nestabilnost investicijskih fondova može se jasno vidjeti tijekom krize 2008. godine. To se dogodilo s gore spomenutim fondom Alfa-Capital Technologies.

Kao što vidite, oni koji su kupili dionice početkom 2008. bili su u značajnom gubitku od gotovo 70-80%. U ovoj situaciji najvažnije je ne prodati dionice, već strpljivo čekati. Već 2010. godine vrijednost dionice se oporavila i nastavila rasti. Upravo iz tog razloga je optimalno razdoblje ulaganja u investicijske fondove od 3 godine ili više. Slična situacija dogodila se sa svim investicijskim fondovima, bez obzira na tvrtku.

Kao rezultat toga, investicijski fond je prilično atraktivna opcija za ulaganje, gdje možete dobiti znatno više nego na bankovni depozit. Ipak, investicijski fondovi također imaju određenu nestabilnost, što je povezano s krizom u gospodarstvu. To ne znači da investicijski fond postaje visoko rizično ulaganje, već će u kriznim godinama od investitora biti potrebno nešto više vremena kako bi ostvario dobit kao rezultat ulaganja.

Nekretnine (najam)

Treća popularna opcija ulaganja je najam nekretnina. Špekulacija nekretninama (preprodaja) je još jedno područje koje donosi koristi, ali ne u stabilnom postotku, u aktualnom ćemo dijelu pozornost posvetiti isključivo najmu objekta i potencijalnim prihodima od takvih aktivnosti.

Nekoliko nijansi:

· Vrlo je jednostavno kupiti stan (stan) i iznajmiti ga najmoprimcu - ova metoda je najprikladnija za one koji nemaju iskustva i velika ulaganja;

· Profitabilnija i teža opcija je kupnja komercijalne nekretnine - u ovom slučaju potrebno je uzeti u obzir stotine čimbenika (potencijalni krug stanara, isplativost prostora, prosječan dnevni broj ljudi koji posjećuju zgradu ili područje pored nje , itd.).

Koje su prednosti iznajmljivanja nekretnina:

· Mjesečne kamate i stabilna primanja, podložni dugoročnim ugovorima sa najmoprimcem;

· Porast vrijednosti objekta tijekom vremena zbog neizbježnog rasta tržišta nekretnina;

· Nema potrebe registrirati obrt i plaćati premije osiguranja.

Grafikon rasta cijena na tržištu nekretnina. Mali padovi primjećuju se samo u kriznim godinama. U drugim slučajevima, svake godine objekt raste u cijeni za 5-10% pa čak i više.

nedostaci:

· Visoki prag ulaska - potrebna su značajna ulaganja za kupnju objekta;

· Složenost pronalaženja stanara i razdoblja zastoja.

Važno: uzimanje nekretnine u hipoteku nije uvijek dobra opcija, jer investitoru nameće brojne obveze i značajno smanjuje povrat ulaganja. U teoriji, ova shema funkcionira ako kupite objekt za budućnost, tako da stanari zapravo plaćaju hipoteku za vlasnika.

Primjer ulaganja u nekretnine u regijama:

1. kupnja objekta (1-sobni stan) u Jekaterinburgu za 2.200.000 rubalja;

2. Stanovanje za najam za 15.000 rubalja mjesečno (prosječna cijena na tržištu), plaćanja za stambeno-komunalne usluge na stanara;

3. Približan prihod za godinu - 180.000 rubalja, ili 8,1% + rast cijena nekretnina 5-10%.

Dakle, ulaganje u nekretnine zahtijevat će:

· Dostupnost kapitala u iznosu od 2-3 milijuna rubalja (plus ili minus ovisno o regiji);

· Kupnja dobrog stana ili poslovne nekretnine s potrebnim popravcima i drugim uvjetima potrebnim za iznajmljivanje;

· Potraga za stanarom.

Kao rezultat toga, ulaganje u nekretnine je stabilan smjer za zaradu mjesečnog postotka najamnine. Istodobno, kupnja stana i iznajmljivanje ne zahtijeva posebne vještine. Ako kupujete poslovnu nekretninu, dobit će biti veća, ali i potencijalni rizik, jer morate uzeti u obzir različite čimbenike u pogledu poslovnih perspektiva nekretnine.

Dionice dividende

Kupnja dionica dugo se smatrala isplativom opcijom ulaganja uz kamatu. Međutim, špekulativni pristup burzi nosi mnoge negativne rizike i gubitke. Ulaganje kako bi se dobile dividende od tvrtke postalo je dobra alternativa.

Podsjetnik: Dionica je vrijednosni papir koji investitoru daje pravo na udio u društvu, kao i na primanje dividende. Kupnja i prodaja vrijednosnih papira obavlja se samo od brokera s licencom Središnje banke Ruske Federacije, u protivnom, obavljajući transakcije preko trgovačkih centara, investitor neće imati pravo na isplatu dividende.Enciklopedijske (praktične) članke o ulaganju u dionice možete pronaći na Equity.today ako želite ulagati u dionice i druge vrijednosne papire.

Nekoliko značajki:

· Kupnja dionica zahtijeva posebne vještine korištenja elektroničkog terminala (treba ga unaprijed savladati na virtualnom računu);

· Prihodi od dividendi nisu uvijek veliki, pouzdane tvrtke nude u prosjeku 3-5%, a nove organizacije klade se na nešto veće oko 10%;

· Nije potrebno kupovati dionice dividende za cijelu godinu, dovoljno je kupiti papir prije zatvaranja liste (registra) imatelja za primanje dividende;

· Nakon što dobijete dividendu, možete čekati povoljnu cijenu i prodati papir.

Općenito, iskusni ulagač dividendi može ostvariti profit u regiji od 30-40% godišnje ako kupujete dionice samo da biste dobili dividende, a zatim ih prodate kada se postigne povoljna cijena. Dulje držanje dionica može rezultirati manjim dobicima i većim rizikom od općeg pada cijena.

Primjer ulaganja u dionice s dividendom. Dionice Sistema u 2017. imale su dobar potencijal. Bilo je dovoljno kupiti vrijednosne papire prije 11.07.2017. da biste dobili dividende od 0,81 rublja po dionici.

Grafik cijena običnih dionica AFK Sistema. 11. srpnja 2017. osiguranje je bilo u rasponu od 12.50-12.52.

Izračunajmo dobit od posla s AFK Sistemom:

· Kupljene dionice po 12,5 za 100.000 rubalja = otprilike 8.000 dionica;

· Primljene dividende od 0,81 po dionici = 6.480 rubalja, ili oko 6,5% za nekoliko dana;

Prodane dionice 05.09.2017. nakon 2 mjeseca u 13,0 = dodatna dobit od 4000 rubalja;

· Ukupna dobit - 10.480 rubalja ili 10,5% za dva mjeseca.

Napomena: ne zaboravite da će se od primljene dobiti također odbiti porez na dobit od 13%. Dakle, s 10,5% investitor će zapravo dobiti 9,1% dobiti.

Godinu dana kasnije, dionice Sistema već vrijede po 10 rubalja, jednostavno bismo bili na gubitku, pa čak i pali na gotovo 8 rubalja.

Što vam je potrebno za kupnju dionica:

· Polog kod brokera, po mogućnosti od 10.000 rubalja, neki imaju ograničenja da možete početi trgovati sa samo 30.000 rubalja itd., pa morate unaprijed provjeriti podatke o minimalnom depozitu;

· Posjedovanje terminala za obavljanje transakcija s dionicama;

· Razumijevanje tržišta dionica, praćenje kalendara dividendi na dionice;

· Pravovremeno zatvaranje posla uz dobit.

Važno: na ovaj ili onaj način, dionice su prilično rizična imovina. Uvijek postoji šansa da se nakon primanja dividendi cijena ne vrati na prethodnu razinu kako bi se posao zaključio s dobrim profitom. Kao rezultat toga, morat ćete čekati mnogo duže. Stoga je potrebno unaprijed ograničiti potencijalni rizik po transakciji u iznosu koji ne prelazi planiranu dobit za 2 puta, na primjer, u slučaju AFK Sistema, rizik je bio ograničen na oko 10 rubalja po dionici.

Kao rezultat toga, kupnja dionica s dividendom zanimljivo je ulaganje, ali nosi i mnogo rizika. Dugoročno nije baš isplativo kupovati pouzdane vrijednosne papire s malim dividendama, budući da tvrtke ponekad nude samo 2-3% godišnje, što neće ni pokriti inflaciju, a same vrijednosnice mogu pasti u cijenu. Osim toga, društvo ima pravo unaprijed odbiti isplatu dividendi za tekuću godinu. Najbolja opcija je kupiti dionicu neposredno prije zatvaranja registra samo da biste primili dividende, a zatim zaključiti posao po povoljnoj cijeni.

Obveznice

Mnogo manje rizična opcija, kako uložiti novac uz kamatu na burzi, je kupnja obveznica. Omogućuju vam ostvarivanje fiksnog prihoda u postotku na temelju rezultata u godini ili duljem razdoblju, a također su posebno pouzdani i imaju minimalne fluktuacije tijekom ekonomskih šokova, kada su u pitanju državne obveznice.

Podsjetnik: Obveznice su vrijednosni papiri i zadužnice koje vam daju pravo na primanje dugovanog iznosa s kamatama (kuponski prinos). Postoje državne i komercijalne obveznice. Općenito, možete dobiti prihod od obveznica koji premašuje stopu depozita za 2018., oko 8-10% godišnje.

Što vam je potrebno za kupnju obveznica:

· Polog kod brokera od 30.000 rubalja, budući da je to veličina minimalne kupnje koju pojedinci postavljaju za kupnju OFZ-a, maksimalna je 15 milijuna rubalja;

· Posjedovanje terminala za obavljanje transakcija s obveznicama;

· Razumijevanje burzovnog tržišta i rada s obveznicama.

Prednosti obveznica:

· Pouzdanost;

· Prihodi su veći od depozita;

· Jednostavnost korištenja, samo kupite i pričekajte prihod od kupona.

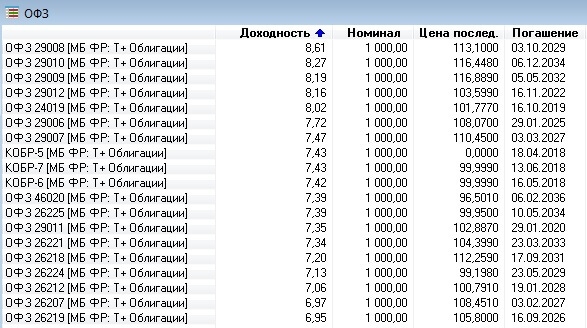

Primjer transakcije obveznicama. Najsigurniji način za kupnju OFZ-a su obveznice saveznog zajma. Iza njih stoji država, pa će sigurno biti ispunjeni u 99,9% slučajeva.

Popis OFZ-ova u terminalu jednog od brokera za travanj 2018. Kao što vidite, većina obveznica daje prinos u regiji od 7-8% godišnje, a kupon se isplaćuje svakih šest mjeseci.

Jasan izračun dobiti pomoću kalkulatora OFZ-n pri kupnji za 100.000 rubalja u Sberbanku.

Grafikon prinosa za OFZ-n u Sberbanku. Općenito, uz depozitnu stopu od 4,5%, možete dobiti 6,9% na obveznice, što je isplativije.

Kao rezultat toga, obveznice su vrlo pouzdan način ulaganja, posebno kada su u pitanju OFZ-ovi. Uz pomoć takvih vrijednosnih papira možete ostvariti prihod veći od stope na depozite.

PAMM

Inovativna opcija, kako uložiti novac uz visoku kamatnu stopu, su PAMM računi kod raznih forex brokera. Njihova se bit svodi na činjenicu da ulagači zajednički ulažu na račun iskusnog trgovca koji trguje na deviznom tržištu. Dobit i gubici trgovca dijele se proporcionalno sa svim ulagačima. Ispada prikladan analog upravljanja kapitalom povjerenja bez nepotrebnih formalnosti. Kao što smo već rekli, na InvestingNotes možete pronaći puno informacija i uputa o PAMM računima, tu je i gotov portfelj i postoci dobiti za prošli mjesec. Koja je prednost PAMM računa:

· Možete dobiti veliku dobit, poput profesionalnog trgovca na financijskom tržištu;

· Minimum formalnih procedura za otvaranje računa i prijenos novca, dovoljno je položiti sredstva preko renomiranog brokera, ostalo se radi automatski;

· Vrlo nizak ulazni prag, možete započeti s gotovo bilo kojim iznosom od nekih brokera, na primjer, ulaganja u Alpari počinju od 100 USD (6000 rubalja);

· Široke mogućnosti za diverzifikaciju, budući da možete raspodijeliti sredstva na nekoliko trgovaca odjednom ili odmah ulagati u gotove PAMM portfelje.

PAMM-ovi imaju i nedostatke:

· Visoka razina rizika prije svega, jer trgovac može isprazniti depozit - to se lako eliminira zbog diversifikacije (ulaganja na nekoliko računa);

· Provizija za povlačenje sredstava na bankovni račun ili drugi izvor – zbog visokih primanja ne igra veliku ulogu;

· Poteškoće mogu nastati pri radu s velikim iznosima - banka može zahtijevati popratne dokumente, pa je vrijedno unaprijed razmisliti o shemi prijenosa novca na račun (također ne biste trebali zaboraviti sami platiti porez na dobit od 13%).

Općenito, svi gore navedeni nedostaci nisu kritični i lako se mogu riješiti, a pri radu s malim količinama - do 500.000 rubalja potpuno su odsutni.

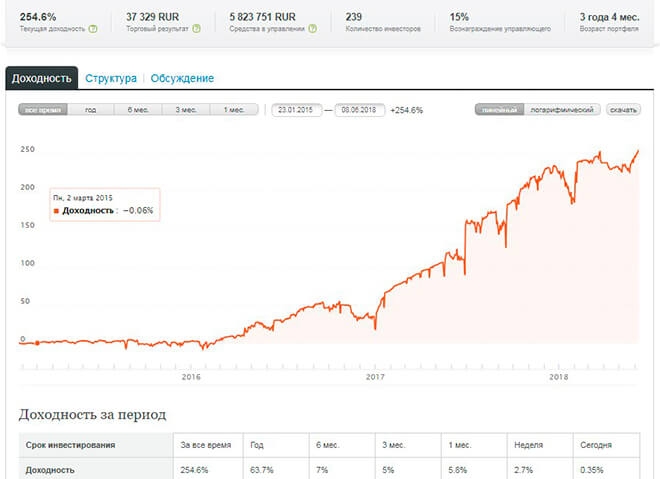

Primjer ulaganja u PAMM račun kod brokera Alpari. Kako ne bismo bili zbunjeni diverzifikacijom, odmah ćemo odabrati gotov portfelj u ocjeni pod nazivom “SAVGROUP PAMM FUND”. Ima sljedeću krivulju prinosa i trogodišnje rezultate.

Krivulja prinosa i statistika SAVGROUP PAMM FUND.

Kao što vidite, tijekom 3 godine portfelj je porastao za 254,6% i ima više od 5.800.000 rubalja pod upravljanjem. Godišnja dobit u prosjeku je oko 80%. Izvrstan rezultat.

Izračun približne profitabilnosti:

· Rok - 365 dana;

· Ukupna dobit za godinu je 116,3%, oduzimamo nagradu upravitelja = 98,8% ili 98.800 rubalja dobiti.

Što trebate uložiti u PAMM:

· Početni depozit - u Alpari od 6000 rubalja, postoje i drugi brokeri bez ograničenja, ali bolje je odabrati pouzdane;

· Odabir dobrog PAMM portfelja ili računa, uzimajući u obzir različite čimbenike (starost računa, profitabilnost, maksimalno povlačenje i druge pokazatelje);

· Pravovremeno povlačenje sredstava - u pravilu je optimalno uložiti novac na 1 godinu, mnogo ovisi o agresivnosti računa.

Dakle, PAMM je visoko profitabilan način ulaganja, koji također uključuje značajan rizik. Pogodno je, ne zahtijeva nepotrebnu registraciju, dovoljno je otvoriti račun kod forex brokera i provjeriti ga slanjem skenirane putovnice. Sredstva se mogu polagati i podizati izravno s bankovne kartice. Ako predate velike iznose, morat ćete sami platiti porez na dohodak - 13%, s malim kapitalom PAMM računi su lišeni bilo kakvih nedostataka.

P2P kreditiranje uz kamatu

Izdavanje kredita izravno uz kamatu postojalo je cijelo vrijeme i nazivalo se drugačije, danas je popularan naziv kao što je "P2P pozajmljivanje". U teoriji, investitor jednostavno posuđuje novac drugom pojedincu uz povoljnu kamatnu stopu. Zajmoprimce možete tražiti na posebnim burzama, na primjer, zajmovi u WebMoney Dugu su vrlo razvijeni.

prednosti:

· Vrlo visoka profitabilnost - obično kamata prelazi skalu do 50% godišnje i više, s malim iznosima ulagači traže više od 10% dnevno;

· Jednostavnost izdavanja i traženja zajmoprimca putem burze;

· Niski ulazni prag.

Nedostatak je što uvijek postoji rizik da novac neće biti vraćen. Naravno, bit će određene posljedice za zajmoprimca, sudove itd., ali čak uspijevaju ne dati novac velikim bankama. Pažljiv odabir zajmoprimca ne jamči uspjeh, ali povećava njegovu vjerojatnost.

Popis popularnih mjenjača za P2P pozajmljivanje:

· Vdolg.ru - najveći ruski servis za izdavanje kredita;

· Grad novca - djeluje od 2013.;

· WebMoney Dug - još jedna rusificirana verzija P2P burze;

· Zopa - prva tvrtka za P2P kreditiranje osnovana 2005. u UK;

· Prosper - tvrtka iz Sjedinjenih Država;

· Kreditni klub i mnogi drugi.

Primjer ulaganja u P2P kreditiranje u WebMoney Debt. U sustavu postoji mnogo različitih ponuda.

Okvirni popis prijava zaWebMoneyDug.

Općenito, iznosi su različiti i unutar 10.000 WMZ, što je ekvivalentno 10.000 dolara i 600.000 rubalja. Stope su naznačene otprilike od 0,04% po danu, u stvari, mogu biti puno veće za nove zajmoprimce. Evo primjera uvjeta koje većina investitora nudi za male iznose.

Naravno, ovo je početna aplikacija za pokretanje za samo 5 dolara, ali izlazi na 600% mjesečno i 7200% godišnje. Adekvatni investitori nude stope u regiji od 0,1% dnevno ili 36,5% godišnje. Dakle, ulaganjem 100.000 rubalja u P2P, možete dobiti oko 30.000 rubalja dobiti i više. Rizike treba smanjiti raspodjelom iznosa na nekoliko zajmoprimaca u odgovarajućem postotku.

Napomena: za dobivanje kredita osoba će trebati visok statusBL (PoslovanjeRazina), što potvrđuje solventnost sustavaWebMoney. To uvelike pojednostavljuje filtriranje zahtjeva za kredit, a od zajmoprimca možete dodatno zatražiti skeniranje dokumenata. Sam sustav djeluje kao jamstvo povrata.WebMoney.

Što trebate uložiti u P2P:

· Početni kapital - od 10.000 rubalja;

· Potraga za odgovarajućom razmjenom;

· Pažljiv odabir zajmoprimaca;

· Pogrešan izračun kamata za smanjenje rizika.

Kao rezultat toga, P2P pozajmljivanje je, jednostavnim riječima, obični zajmovi pojedincima. Zajmoprimce možete tražiti izravno ili na posebnim burzama. Uvjeti se mogu ponuditi vrlo različiti: za male iznose i nove zajmoprimce velike kamate, a za velike iznose i pouzdane zajmoprimce adekvatne. Jedini rizik je da se novac možda neće vratiti, kao ni u bankama, pa morate odmah izračunati dobit kako bi se takav slučaj poklopio.

Ulaganja u MFI

Kako ne biste uzalud riskirali novac u P2P kreditiranju i ne gubili vrijeme na provjeru zajmoprimaca, možete odmah ulagati u mikrofinancijske organizacije (MFO) koje same preuzimaju takve rizike. Danas su MFI postale vrlo popularne, jer se zajam može dobiti izravno na Internetu na bankovnu karticu.

prednosti:

· Pouzdanost. MFO-i imaju odgovarajuću licencu Banke Rusije i evidentiraju se u registru, a ne kao lažna poduzeća, jednodnevno.

· Pogodno plaćanje kamata u većini MFI-a s mjesečnim prihodom.

· Visok prihod (10-20% godišnje u rubljama).

· Fleksibilni uvjeti, možete ulagati na mjesec dana.

nedostaci:

· Znatan ulazni prag - od 1,5 milijuna rubalja.

· Bez osiguranja ulaganja od strane države.

· Mali broj tvrtki koje prihvaćaju ulaganja od pojedinaca. osoba (trenutno ih ima 5).

· Na dobit je potrebno platiti porez od 13% - plaća ga sam MFO kao porezni agent.

Radi praktičnosti, u nastavku će biti prikazana usporedna tablica s različitim MFI-ima i njihovim uvjetima.

Ime | Godišnji prihod u rubljama | Rok ulaganja u mjesecima | Minimalni i maksimalni iznos u milijunima rubalja | Postupak plaćanja kamata |

Kućni novac | Mjesečno, tromjesečno ili na kraju mandata, ovisno o uvjetima |

|||

Brzi novac | Mjesečno ili na kraju termina, ovisno o uvjetima |

|||

Kreditech Rus | Mjesečno |

|||

SMSfinance | Na kraju mandata |

|||

Mjesečno |

Primjer izračuna povrata ulaganja u MFO:

· Ulaganje od 1,5 milijuna rubalja u kućni novac;

· Godišnji prihod će biti 13%, bez poreza = 11,31% ili 169650 rubalja.

Što je potrebno za ulaganje u MFI:

· Minimalni kapital - od 1,5 milijuna rubalja;

· Prikladna MFI koja prihvaća ulaganja od pojedinaca. osobe.

Kao rezultat toga, ulaganje u MFI je prilično pouzdan način za ostvarivanje većeg prihoda nego na bankovni depozit, pa čak i obveznice. Važno je da kod ulaganja u MFI postoji prihvatljiva, pa čak niska razina rizika. Osim toga, većina organizacija nudi mjesečno plaćanje kamata, što je vrlo zgodno.

Na što treba obratiti pažnju prilikom polaganja depozita s kamatama

Unatoč obilju metoda ulaganja, postoje mnoge zamke i točke koje svakako trebate razmotriti. Navedimo glavne nijanse povezane s ulaganjem uz kamatu.

Nijansa broj 1. Iznos slobodnog novca

Prije svega, trebate odlučiti o iznosu ulaganja. Ono što je važno razumjeti:

· Ne možete uzeti novac za ulaganje u zajam – to je rizično i besmisleno;

· Kapital bi trebao biti potpuno besplatan, a ne akumuliran za buduće stanovanje ili automobil;

· Idealno, ako je vaš proračun podijeljen u kategorije (dnevni troškovi 50%, ušteda za kupnju 20%, ušteda na investicijama 20%, zračni jastuk 10%).

Izbor ulaganja ovisno o iznosu:

· Do 10.000 rubalja - bolje je ostati na PAMM računima i portfeljima ili otvoriti depozit u banci kako biste uštedjeli više novca, prikladni su i zajednički fondovi slične namjene;

· 10.000 - 100.000 rubalja - PAMM računi se i dalje mogu dobro pokazati, konzervativnije možete ulagati u uzajamne fondove i depozite, kao i obveznice, možete agresivno zaraditi dodatni novac putem P2P pozajmljivanja i dionica za dividende;

· 100.000 - 1.500.000 rubalja - preporučljivo je usredotočiti se na pouzdanije i legalizirane oblike ulaganja, na primjer, obveznice, dionice s dividendom, kao i međusobne fondove i bankovne depozite;

· Preko 1.500.000 - 2.000.000 rubalja - idealno za kupnju nekretnina ili ulaganja u MFO, investicijski fondovi ne ostaju ništa manje atraktivni, kao i depozit zajedno s obveznicama, plus dionice s dividendom.

Stoga morate odabrati najbolju opciju ulaganja za odgovarajući kapital. Što je više novca, bit će potrebna pouzdanija i manje rizična metoda. U praksi, s vrlo malim iznosom, na primjer, do 100.000 rubalja, puno je bolje uložiti u vlastito obrazovanje i steći nove vještine koje će povećati prihod od vaše osnovne djelatnosti.

Nijansa broj 2. Dostupnost specifičnih znanja i vještina

Mnoge investicijske industrije mogu zahtijevati specifično znanje i iskustvo. Gdje možete uložiti novac bez ikakvog iskustva:

· Bankovni depozit;

· Kupnja stana za iznajmljivanje.

Gdje je potrebno iskustvo:

· Dividendne dionice - morate znati koristiti terminal, analizirati dionice i burzu;

· Obveznice - ništa manje teško tržište, gdje se isplati dobro navigirati prije nego što bilo što kupiš;

· Poslovne nekretnine - treba zamisliti poslovne procese i biti poduzetnik po prirodi, kako bi objekt bio stvarno isplativ i atraktivan za buduće najmoprimce;

· P2P pozajmljivanje na burzama – morate biti u mogućnosti izračunati isplative kamate i smanjiti rizik neispunjavanja obveza postavljanjem odgovarajućih kriterija za privlačenje zajmoprimaca, što dolazi samo s iskustvom;

· PAMM računi - trebali biste proučiti osnove trgovanja i razumjeti kako možete identificirati trgovce koristeći optimalne strategije trgovanja, ako ulažete bez iskustva, onda je lako ući na drain račun ili portfelj.

Općenito, samo trebate biti pametni u ulaganju, uzeti si vremena, pročitati literaturu, vidjeti stvarne primjere ulaganja i donijeti odgovarajuće zaključke. Ako date svoj novac odmah bez razumijevanja, onda možete dobiti gubitak u najboljem slučaju, au najgorem slučaju možete izgubiti sav svoj kapital.

Nijansa broj 3. Rok ulaganja

Uvijek treba paziti na optimalno razdoblje ulaganja. Ponekad možete uložiti mjesec dana, a ponekad i nekoliko godina. Na koje se proizvode to prvenstveno odnosi:

· Investicijski fondovi - u nekim godinama (kriza) fond može donijeti gubitak i trebat će još 1-2 godine da uđe u dobit, pa je optimalno razdoblje ulaganja 3 godine ili više, ovisno o okolnostima;

· Dionice za dividende – ponekad morate čekati više od godinu dana da izađete iz dionice koja je naglo pala u cijeni;

· PAMM računi - u određenim mjesecima trgovac može biti u gubitku, ali to ne znači da na kraju godine neće pokazati izvrstan rezultat;

· Obveznice - prinos raste bliže dospijeću, tako da morate računati na otplatu cijelog roka dospijeća bez kupnje obveznica 10 ili više godina.

Naravno, uvjeti vrijede i za depozite u banci, jer prijevremenom otplatom gubite sve zarađene kamate. Preporučljivo je izračunati svoja ulaganja kako se novac ne bi morao podizati prije isteka planiranog vremenskog okvira.

Nijansa broj 4. Razina profitabilnosti

Svatko želi dobiti određeni rezultat ulaganjem. Neki očekuju velike povrate - preko 50-100% godišnje, drugi - žele veću pouzdanost za niži postotak. Razmotrite koje je alate bolje odabrati u određenim slučajevima:

· Maksimalna pouzdanost, 4-7% prihoda - bankovni depozit;

· Visoka pouzdanost, 8-10% prinosa - OFZ obveznice;

· Umjereno visoka pouzdanost, 10-20% prihoda - nekretnine i MFO;

· Prosječna razina pouzdanosti, 25-35% prihoda - investicijski fondovi;

· Prihvatljiva razina pouzdanosti, 35-50% prihoda - dionice dividende;

· Slaba razina pouzdanosti, 50-100% prihoda - P2P pozajmljivanje i PAMM računi.

Na kraju, sve ovisi o cilju. Ako postoji mali kapital i postoji želja za rizikom da ga brzo povećate, onda je bolje odabrati PAMM račune, P2P. S velikim računom i adekvatnim ciljevima izbor je širi: možete zarađivati optimalno, ili možete podcijeniti rizike.

Nijansa broj 5. Osiguranje i stupanj rizika

U prethodnoj nijansi smatrali smo da postoje rizična i manje rizična ulaganja. No, osim prihoda, postoje i drugi čimbenici koji utječu na rizik, poput osiguranja. Tko ima osiguranje:

· Bankovni depozit - do 1.400.000 rubalja u jednoj banci;

· Obveznice - u imovini tvrtke ili države, budući da ćete biti vjerovnik i imati pravo na udio u stečaju (to se obično ne odnosi na dionice s dividendom, jer vlasnici posljednji stižu do vlasnika).

Također, možete osigurati nekretninu, ali to je već povezano s dodatnim troškovima. U drugim vrstama ulaganja nema osiguranja, kao rezultat toga, postoji rizik od gubitka cijelog novca.

Nijansa broj 6. Mogućnost reinvestiranja

Vrlo važan čimbenik je potencijal za reinvestiranje kamata. To zahtijeva da prihod od ulaganja dolazi mjesečno ili tromjesečno. To je moguće uz gotovo svako ulaganje:

· Nekretnine - možete reinvestirati najam u drugim smjerovima (depozit, investicijski fondovi, itd.);

· Bankovni depoziti - samo uz mogućnost povlačenja kamata, ili s kapitalizacijom;

· Dionice dividende - ako je posao uspješno zaključen, sljedeći se može otvoriti s većim iznosom;

· Obveznice - kuponski prinos se isplaćuje svakih šest mjeseci, moguće ga je reinvestirati;

· P2P pozajmljivanje - mogu se ponovno posuditi mjesečne uplate;

· MFO - ako se dobit isplaćuje svaki mjesec ili kvartal.

Potpuno drugačija situacija se tiče:

· PAMM-računi - moguće je reinvestirati prilikom povlačenja dijela novca uz povećanje profitabilnosti, ali to će utjecati na konačni rezultat;

· Investicioni fondovi – možete prodati jednu po jednu dionicu kada se ostvari profit, ali to će smanjiti ukupnu dobit.

Važno je odabrati prikladnu opciju reinvestiranja, na primjer, ako planirate raditi samo s jednom vrstom ulaganja ili nekoliko.

Nijansa broj 7. Pogodnost povlačenja sredstava i porezne osnovice

Nije svaka opcija za ulaganja s kamatama opremljena prikladnom shemom za prijenos sredstava na bankovni račun. Osim toga, može se postaviti pitanje plaćanja poreza. Što je zgodno:

· Bankovni depozit - nema dodatnih provizija, ne plaća se porez;

· Uzajamni fondovi – u pravilu novac cirkulira u banci, što smanjuje troškove, a svi porezi i naknade menadžerima se plaćaju automatski.

Ostalo je manje prikladno:

· Nekretnine - ako se najam plaća bez problema, tada će pri planiranju prodaje objekta biti puno poteškoća, kao i kod kupnje;

· Dionice dividende - broker je zadužen za plaćanje poreza, ali prijenos sredstava na bankovni račun može uključivati provizije;

· Obveznice – slične dionicama;

· PAMM-računi - prilikom povlačenja broker naplaćuje proviziju, a kada radite s velikim iznosom, i dalje ćete morati sami platiti 13% poreza;

P2P kreditiranje - ovdje ćete se morati registrirati kao samostalni poduzetnik, što može značajno smanjiti prihod zbog plaćanja doprinosa i poreza, plus provizije za povlačenje u banku;

· MFO - porez plaća sama organizacija, povlačenje može biti popraćeno provizijama.

Naravno, svi su dužni poštivati zakon i registrirati se kao poduzetnik, plaćati porez, ali uz vrlo male novčane iznose to trenutno više nije praktična potreba. Inače, gotovo sve metode ulaganja imaju neku vrstu provizije, odnosno automatskog plaćanja poreza na dobit, budući da je takav državni sustav u cijelom svijetu.

Gdje ne ulagati

Često investitori početnici, tražeći gdje je isplativije uložiti novac uz kamatu, nailaze na prijevaru i prijevaru. Kako biste se zaštitili od gubitka novca, kao i povećali vjerojatnost uspješnog ulaganja, trebali biste razumjeti gdje definitivno ne trebate ulagati novac. Razmotrimo glavne opcije:

· Piramide - poznata prijevara, poput "MMM", kada se prvim štedišama isplaćuju kamate na račun ulaganja drugih. Prije ili kasnije takva će se piramida srušiti, a svi koji nisu uspjeli podići svoj novac ostat će bez ičega.

· HYIP-ovi - visokorizični i lažni investicijski projekti, uključujući gore spomenute piramide. U pravilu podrazumijevaju iznimno visok postotak s tjednim uplatama, često prerušenim u tvrtke koje se bave rudarenjem kriptovaluta ili ulažu u SAD.

Gdje sigurno ne trebate investirati, ako ne razumijete problem, nemate iskustva. U ovakvim vrstama ulaganja možete zaraditi, ali to je vrlo teško i manjina to postiže:

· Binarne opcije - većina njih se koristi kao lutrija, dapače, možete zaraditi ako imate dovoljno iskustva u trgovanju, računato godinama. 95% ljudi ovdje gubi novac. Nažalost, aktivna propaganda i oglašavanje trgovanja nije istina.

Forex - ovdje se koristi ogromna poluga, potrebno je znanje i veliko iskustvo špekulacije, kao i kod opcija, za što će biti potrebno nekoliko godina teškog rada. Opet, 95% ljudi ovdje ostaje bez ičega. Ovo se ne odnosi na PAMM račune, gdje će početnik i dalje moći navigirati.

· Špekulacije dionicama uz korištenje poluge - licenciranom brokeru na burzi također je lako izgubiti novac u krizi ili krahu cijene ako koristite polugu. Stoga nikada nemojte koristiti polugu bez iskustva u trgovanju, čak ni s dionicama s dividendom.

· Nepouzdani startupi i ICO - jednostavno postoji mnogo više rizika nego šanse za zaradu. Teško je provjeriti sve podatke o tvrtkama, a nema jamstva za povrat novca.

Stoga birajte samo pouzdane mogućnosti ulaganja. Dobro razmislite koliko je legitimna djelatnost tvrtke kojoj dajete novac, provjerite sve recenzije o tvrtki. Posljednjih godina sve se više traži razuman pristup jer se i malim bankama oduzimaju dozvole. Najbolje je ulagati u provjerene i velike holdinge, a ne u malo poznate tvrtke koje rade na poslu.

U završnom dijelu obratimo pozornost na nekoliko korisnih preporuka koje najčešće daju stručnjaci za ulaganja:

1. Razviti strategiju iz nekoliko područja ulaganja. Većinu sredstava bolje je potrošiti na konzervativnija ulaganja, a manji dio ostaviti za visokorizična ulaganja. Primjerice, vrlo je popularno držati 50% sredstava na depozitu, 30% u obveznicama, a preostalih 10% u dionicama ili investicijskim fondovima.

2. Koristite diverzifikaciju što je više moguće. Nepoželjno je ulagati sav novac u jedan projekt ili dionice jedne tvrtke, bit će puno sigurnije pažljivo pronaći gdje je bolje uložiti novac uz kamatu i podijeliti iznos na nekoliko projekata. Na primjer, umjesto ulaganja u jedan PAMM račun, raspodijelite sredstva na nekoliko ili koristite gotove portfelje. Diverzifikaciju je najbolje primijeniti u investicijskim fondovima, gdje je fond već raspodijelio sredstva na veliki broj dionica i obveznica.

3. Usredotočite se na pasivne prihode i mjesečne kamate. To se također naziva "cash flow", koncept koji je skovao Robert Kiyosaki. Profesionalno ulaganje uključuje minimalnu uključenost u upravljanje imovinom. Primjerice, dionice s dividendom zahtijevat će od vas praćenje kotacija i kalendara, trošenje energije i živaca na uspješne i neuspješne poslove, edukaciju. Iznajmljivanje nekretnina zahtijevat će stalni kontakt i potragu za stanarima, kao i u P2P kreditiranju. Pasivniji prihod će biti kada se koriste depoziti, obveznice, MFO, PAMM portfelji.

4. Ne očekujte brze rezultate. Ulaganje je maraton, a ne sprint, gdje se prihod utvrđuje do kraja godine. To se uglavnom odnosi na investicijske fondove, dionice, PAMM račune. Mnogi investitori su izgubili interes i novac zbog nedostatka strpljenja. Ulagati je bolje krenuti postupno, pogotovo ako nema dovoljno znanja i iskustva.

5. Ne očekujte financijsku slobodu od malog kapitala. Čak i ako imate 1 milijun rubalja pri ruci za ulaganje, nećete moći napustiti svoj glavni posao ili posao, uvijek postoji rizik od loše godine. Nažalost, san o životu od kamata uvelike je utopija, jer vam je potreban puno veći iznos i vrlo kompetentno upravljanje kapitalom. Ako govorimo o još manjem iznosu - 50.000 - 100.000 rubalja, onda je učinkovitije uložiti ovaj novac u sebe. Na primjer, naučite nove vještine u trgovanju dionicama ili obrazovanje kako biste povećali prihod za buduća ulaganja.

Ukratko rezimiramo. Postoji mnogo opcija gdje uložiti novac uz visoku kamatnu stopu. To može biti banalan depozit u banci ili kupnja nekretnine za najam, što je općenito konzervativan i pouzdan smjer s prihodom od 5-10% godišnje. Profitabilnije, ali rizičnije je ulaganje u investicijske fondove, PAMM portfelje, dividende, kao i P2P pozajmljivanje, gdje možete zaraditi 30-100% godišnje. Nešto između su ulaganja u MFO i obveznice, gdje zarada može biti i do 10-20% za slično razdoblje.

Dakle, gdje je isplativo uložiti svoj novac da bi on funkcionirao? U ovom članku ćemo pogledati 5 popularnih načina ulaganja vremena testiranih sredstava.

Pozdrav prijatelji! S vama Alexander Berezhnov, poduzetnik i jedan od osnivača stranice "HiterBober.ru"

Prilikom pisanja ovog članka oslanjao sam se na svoje iskustvo, iskustvo svojih prijatelja, a također sam proučio ogromnu količinu materijala i razgovarao s velikim milijunašima investitorima kako bih dao što kompetentniji i detaljniji odgovor.

Ovim postom započinjem seriju članaka na temu "Gdje uložiti novac".

Ovdje ćemo razmotriti kako popularne načine ulaganja novca tako i one "egzotične". Istaknut ću prednosti i nedostatke svakog od njih, a na samom kraju sažet ću našu recenziju.

Na kraju članka ću vam reći gdje NE biste trebali ulagati novac, kako ne biste izgorjeli. Pa, idemo!

1. Načela mudrog ulaganja ili ono na što gledaju iskusni investitori

Ovdje ćemo se osvrnuti na principe kojih se treba pridržavati kako biste s gotovo istom pouzdanošću dobili postotak svojih ulaganja iznad banke.

Zašto kažem da je to praktički isto? Sjećate li se zlatnog pravila ulaganja?

Dobit je uvijek proporcionalna rizicima koje investitor preuzima!

Nekome se to može činiti trivijalnim, ali prva stvar u koju treba početi ulagati je stjecanje potrebnog znanja. To znači da je najbolje uložiti prvi novac ne u dionice, ne u zlato, ne u banku, već uložiti u sebe – višestruko će se isplatiti. To preporučuju dva najbogatija čovjeka na svijetu, Bill Gates i Warren Buffett.

Nakon što steknete potrebno znanje i razumijevanje različitih financijskih instrumenata, principa njihova rada, očekivane dobiti i rizika, možete pristupiti praksi.

Načela mudrog ulaganja vodećih svjetskih investitora

Načelo 1. Napravite financijski jastuk

To znači da je bez određene financijske osnove STROGO ZABRANJENO ulaganje. Jedina iznimka je bankovni depozit, jer se radije ne radi o ulaganju, već o instrumentu štednje.

Što je financijski jastuk i kako ga napraviti?

Financijski jastuk- ovo je šestomjesečna zaliha novca od kojega vi i vaša obitelj možete živjeti održavajući uobičajeni životni standard, bez drugih izvora prihoda.

Takav jastuk možete izraditi redovitim izdvajanjem financijskih primitaka (plaća) ili prodajom postojeće imovine.

Na primjer, ako je vaša obitelj navikla živjeti s 50.000 rubalja mjesečno, tada morate imati najmanje 300.000 rubalja da biste počeli ulagati.

Iznimka kada možete početi ulagati novac uz kamatu bez financijskog jastuka je ako imate pasivni prihod.

Pasivni prihod- protok novca koji vam dolazi, a koji ne ovisi o vašim svakodnevnim naporima, na primjer, od iznajmljivanja nekretnina, dividendi na dionice ili dobiti od postojećeg poslovanja.

Načelo 2. Diverzificirajte svoje ulaganje

Da bi vaš novac ispravno funkcionirao, razmislite gdje ćete ga uložiti kako biste se pridržavali principa diverzifikacije, odnosno podjele sredstava na različite instrumente ulaganja.

Ako ste se zainteresirali za temu ulaganja, onda vam je ovaj koncept sigurno poznat. Drugim riječima, to znači “ ne stavljajte sva jaja u jednu košaru". Ako imate košaru jaja i ona padne, onda će se sva jaja u njoj razbiti i vi ćete ostati bez ičega.

To će se dogoditi s vašom štednjom (štednjom), ako sve uložite u jedan posao (projekt) ili investicijski instrument.

Inače, diverzifikacija ne uključuje samo ulaganje u različite financijske instrumente, već i u različite sektore gospodarstva.

Na primjer, ako ulažete u burzu, pokušajte formirati vlastitu investicijski portfelj* tako da vaš novac radi u tvrtkama različitih sektora.

Investicijski portfelj- ukupnost cjelokupne imovine investitora. Na primjer, ako imate depozit u banci, dionice, nekretnine, posao – svi ti alati za ostvarivanje profita u smislu ulaganja zvati će se vaš investicijski portfelj.

Kako bi vaš investicijski portfelj bio što otporniji na promjene tržišta, uložite 20% raspoloživih sredstava u bankarski sektor, 20% u sektor nafte i plina, 20% u proizvodni sektor i 20% u poljoprivredni ili prehrambeni sektor .

Dakle, ako jedna tvrtka (sfera) počne trpjeti gubitke, onda će ostatak "povući" vaša sredstva prema gore i neće dopustiti da portfelj potone.

Načelo 3. Kontrolni rizici

Rizici- to je glavni "problem" s kojim se susreću apsolutno svi investitori.

Zapamtite, prije nego negdje uložite, razmislite koliko možete izgubiti i tek onda koliko možete zaraditi.

Nažalost, pridošlice rade istu grešku - oči im svijetle, umjesto zjenica pojavljuju se znakovi dolara, a sada trljaju ruke u iščekivanju milijuna.

Kako stvari idu u praksi?

Ali u praksi je sve drugačije! Precjenjujući svoje snage i iskustvo, mnogi se odmah pokušavaju upustiti u agresivna ulaganja i izgubiti novac, umjesto da ulažu u konzervativnije instrumente. Tako se na kraju ispostavi da je pohlepa uništila sukob...

Ulaganja su ista znanost kao i svaki drugi profesionalni posao, što znači da se u tom smjeru morate razvijati postupno, od jednostavnog prema složenom.

Početi sa 100 ili sa 1000 dolara, a ne daj Bože da odjednom uložite velike svote, pogotovo u ono što ne razumijete!

Vrhunac nepismenosti ovdje je posuditi novac uz kamatu i pokušati ga brzo "zakrenuti" na neki "super profitabilan" način.

U 99% od 100, to završava gubitkom cjelokupnog iznosa i kreditnog tereta koji visi nad vama s Damoklovim mačem.

Uzmite si vremena, jer ako postanete specijalist u području ulaganja, tada vam vaši budući milijuni neće pobjeći. Naprotiv, ako ste u žurbi i pokušavate se odmah obogatiti, onda postoji velika šansa da nikada nećete zaraditi veliki novac.

Načelo 4. Privucite suulagače

Kako stječete iskustvo kao investitor, možete zajedno ulagati novac formiranjem investicijskih fondova. Tako možete dobiti više prilika - gdje uložiti svoj novac kako bi radili s maksimalnim povratom.

Na primjer, pronašli ste bilo koji projekt ili instrument za koji mislite da je privlačan za ulaganje, imate slobodna sredstva, ali ona nisu dovoljna. Zatim pronađite one koji su spremni podržati vašu investicijsku ideju i uložiti novac ravnopravno s vama.

Posljednjih godina postala je prilično česta tema pamm računi... U ovom slučaju investitori prelaze na upravljanje povjerenjem* vlastita sredstva profesionalnom upravitelju financijske imovine.

Upravljanje imovinom povjerenja- vrsta financijskog i poslovnog odnosa, gdje jedna osoba ili tvrtka prenosi svoj novac (imovinu) na drugu osobu - povjerenika.

Pritom, upravitelj tim sredstvima ili imovinom ne može raspolagati na temelju vlasništva, već samo ima pravo koristiti ih za izvlačenje dobiti, čiji postotak dobiva kao nagradu za uspješno upravljanje.

Dakle, nekoliko investitora može stvoriti takve pamm račun taj iznos sastaviti i prenijeti na povjerenje, a sve rizike gubitaka preuzimaju investitori proporcionalno uloženim sredstvima.

Ulagači se mogu dogovoriti s upraviteljem takvog računa (trgovcem) da prestane raditi na računu kada nastanu gubici u određenom postotku veličine računa.

Ako sumiramo mali sažetak takve investicijske sheme, onda vidimo da su investitori spremni donirati npr. 15% vaš novac koji ćete potencijalno dobiti 30% prihod.

Načelo 5. Stvorite pasivni prihod

Povećanje vašeg kapitala je vrlo dobro, ali jednako je važno i stvaranje pasivnog prihoda od vaših investicijskih aktivnosti.

Zašto je to toliko važno?

Ako razumijete moj tok misli, zajamčeno vam je da ćete iznova pogledati ulaganje svojih sredstava.

Ilustrativan primjer

Uložili ste 100.000 rubalja, a godinu dana kasnije dobili 130.000 rubalja, odnosno zaradili ste 30% na uloženi novac.

Međutim, sljedeći put ne možete dati 100% jamstvo da ćete zaraditi još 30% ili više u godini dana. S obzirom da je takva isplativost znatno veća od bankarske, to znači da su rizici ove metode puno veći.

Možete čak izgubiti većinu ili cijeli iznos ako sljedeći put nešto pođe po zlu.

S druge strane, ako za 100.000 rubalja možete stvoriti pasivni prihod za sebe, na primjer, istih 2.500 rubalja mjesečno, što također iznosi 30.000 rubalja godišnje, onda u ovom slučaju možete bez problema posuditi istih 100.000 rubalja i investirajte ih konzervativnije, tako da je vaša imovina s pasivnim prihodom od 2.500 rubalja jamstvo povrata novog iznosa zajma od 100.000 rubalja.

Kako biste bolje razumjeli kako stvoriti pasivni prihod, a zatim stvoriti imovinu uz njegovu pomoć, preporučam igrati igru “ Protok novca»Slavni investitor, poduzetnik i poslovni trener Robert Kiyosaki.

Usput, evo što Robert Kiyosaki kaže o važnosti pasivnog prihoda:

2.Koji je iznos novca koji možete početi ulagati

Možete početi ulagati s bilo kojim iznosom. Ako ste odabrali bankovni depozit ili dionice kao instrument ulaganja, onda ovdje možete početi s doslovno 100 rubalja.

Ako uopće nemate novca, onda samo počnite štedjeti barem za 10% od bilo kojeg vašeg prihoda. Tako ćete steći naviku stvarati financijsku pričuvu za sebe i kako vam prihodi rastu, vaša će se štednja proporcionalno povećavati. Novac će raditi za vas dok se opustite.

Svi poznati ljudi koji podučavaju uspjeh i pravilno rukovanje osobnim financijama kažu da treba štedjeti novac: Bodo Schaeffer, Robert Kiyosaki, Warren Buffett.

Činjenica je da s povećanjem prihoda mnogi ljudi počinju još više trošiti, pa čak i uzimati kredite, jer nemaju dovoljno novca cijelo vrijeme. To se zove "Dobio sam dobar život".

Kontrolirajte ravnotežu između prihoda i rashoda cijelo vrijeme, živite u okviru svojih mogućnosti!

Jedan od najsigurnijih i najprofitabilnijih načina ulaganja je pokretanje franšiznog poslovanja.

Želite pouzdanu opciju ulaganja? Iskoristite ponudu naših partnera na web stranici: postanite suvlasnik lanca restorana japanske kuhinje.

Projektom vodi Alex Yanovsky, poslovni čovjek s 20 godina iskustva, koji je pokrenuo mnoge uspješne startupe od nule. U vrijeme pisanja ovog teksta otvoreno je 125 restorana u 80 gradova i 8 zemalja svijeta u okviru franšize Sushi Master.

Moj prijatelj Sergej otvorio je u Maykopu Sushi Master point u otočnom formatu, uloživši 1,5 milijuna rubalja, a nakon šest mjeseci već je vratio ulaganje. Dakle, shema funkcionira ne samo u teoriji, već iu praksi.

U odjeljku 4 detaljno ću opisati kako kompetentno otvoriti posao za ovu franšizu, ulažući prilično umjeren iznos u obećavajući smjer javne prehrane.

Evo što Alex kaže o prednostima pokretanja franšiznog poslovanja:

3. Gdje uložiti novac da bi funkcionirao - 5 isplativih načina ulaganja

Danas su mnogi zaslijepljeni raznim prijedlozima – gdje uložiti svoj novac. Ako otvorite internet i pročitate članke o ovoj temi, onda netko nudi kupnju takvog i takvog super-tečaja, nakon kojeg ćete za tjedan dana postati milijunaš.