PDV poreznog agenta uzima se u obzir ako:

kupnja robe se obavlja u strana valuta od nerezidenta;

imanje se daje u zakup;

nekretnina je na prodaju.

Za obračun PDV-a koriste se računi 76.NA i 68.32. Predlažemo da analiziramo sve tri situacije i utvrdimo osobitost registracije računa.

Glavni uvjet za kupnju robe u stranoj valuti od nerezidenta je ispravno popunjavanje parametara ugovora:

Vrsta ugovora - navedite "S dobavljačem";

Organizacija djeluje kao porezni agent za plaćanje PDV-a- potvrdite okvir;

Pogled agencijski ugovor- označavamo "Nerezident".

Prijem robe obrađujemo na standardni način, ali bez registracije računa:

U kretanju dokumenta koristit će se podračun 76.NA, a ne uobičajeni račun međusobnih obračuna.

Za obračun PDV-a koristit će se posebna obrada koja se nalazi na kartici izbornika "Banka i blagajnik", odjeljak "Registracija računa", dnevnik "Računi poreznog agenta":

Otvaramo obrazac. Potrebno je samo postaviti razdoblje i naziv organizacije agenta (ako se program 1C koristi za računovodstvo nekoliko tvrtki u isto vrijeme, na primjer, kada se 1C online koristi na daljinu). Popunjavanje se vrši automatski klikom na "Popuni", dok će svi potrebni dokumenti biti prikazani u tabličnom dijelu.

Klikom na "Izvrši" računi će se generirati i registrirati:

U obliku računa obratite pozornost na navedenu stopu PDV-a - "18/118" i oznaku šifre operacije - 06.

Transakcije će odražavati posebne račune 76.HA i 68.32 koji se dodaju u kontni plan:

Iznos PDV-a za obvezno plaćanje u proračun provjerava se kroz izvješće "Knjiga prodaje" i kroz dokument "Prijave PDV-a". Generiranje izvješća "Knjiga prodaje" odvija se u odjeljku "PDV izvješća".

U ovom slučaju, naznačeno je razdoblje osnivanja i naziv organizacije poreznog obveznika:

Formiranje PDV prijave vrši se u odjeljku "Izvješćivanje", "Regulirana izvješća", "Prijava PDV-a". Vrijednost iznosa za plaćanje bit će prikazana na stranici 1 odjeljak 2 u redu 060:

Porez se plaća putem standardnih dokumenata programa 1C " Nalog za plaćanje"I" Otpis s tekućeg računa ", u kojem se mora navesti" Vrsta operacije "-" Plaćanje poreza ".

Napominjemo da je za ispravan otpis PDV-a potrebno navesti račun 68.32.

Nakon toga prihvaćamo PDV na odbitak. Idite na karticu izbornika "Operacije" u odjeljku "Regulatorne PDV transakcije".

Napravite dokument "Formiranje evidencije knjige kupnji" i otvorite karticu "Porezni agent":

Izvodimo dokument i pratimo kretanje duž dokumenta "Formiranje upisa u knjizi kupnji":

Zatim prelazimo na formiranje dokumenta "Knjiga kupnje", koji se nalazi u odjeljku "PDV izvješća". U stupcu "Naziv prodavača" neće se pojaviti organizacija agenta, već organizacija prodavača:

Ako pogledate deklaraciju, onda na stranici 1, odjeljak 3 pojma 180, možete vidjeti vrijednost iznosa koji treba odbiti za rad poreznog agenta:

Prodaja imovine putem poreznog agenta sastavlja se s naznakom ispravne vrste ugovora i u skladu s računovodstvenim propisima OS:

Ispod je slijed obrade za obračun računa od strane poreznog agenta:

sklapanje agencijskog ugovora;

knjiženje robe ili usluga uz navedeni ugovor;

plaćanje robe ili usluga dobavljaču

registracija računa poreznog agenta;

uplata PDV-a u proračun;

prihvaćanje PDV-a na odbitak putem dokumenta „Formiranje knjiženja u knjizi kupnji“.

Račune trebate ispuniti samo za one transakcije koje podliježu PDV-u. Ako je organizacija porezni agent u transakcijama koje su izuzete od oporezivanja, nije dužna sastavljati račune za takve transakcije. To stoji u pismu Ministarstva financija Rusije od 19. ožujka 2014. broj 03-07-09 / 11822.

Opći uvjeti za izvršenje računa utvrđeni su točkama 5., 5.1. i 6. članka 169. Porezni broj RF (stav 2, klauzula 3, članak 168 Poreznog zakona RF). Specifičnosti ispunjavanja nekih pokazatelja faktura od strane poreznih agenata navedene su u dodacima 1 i 2 Uredbi Vlade Ruske Federacije od 26. prosinca 2011. br. 1137.

Račun možete izdati na papiru i (ili) u u elektroničkom formatu(stav 2., stavka 1. članka 169. Poreznog zakona Ruske Federacije). Elektronički format računa odobren je nalogom Federalne porezne službe Rusije od 4. ožujka 2015. br. MMV-7-6 / 93.

Račun sastavljen od strane poreznog agenta treba biti evidentiran u 1. dijelu registra računa i u knjizi prodaje na dan sastavljanja (čl. 1. Dodatka 3. točke 15.-16. odjeljka II. Dodatka 5. Uredbe od Vlada Ruske Federacije od 26. prosinca 2011. br. 1137). U 2. dijelu registra faktura takvi dokumenti nisu registrirani (članak 9. Dodatka 3. Uredbi Vlade Ruske Federacije od 26. prosinca 2011. br. 1137). U knjizi otkupa račun koji je sastavio porezni obveznik upisuje se kao pravo na porezni odbitak(Članak 23. odjeljka II. Dodatka 4. Uredbi Vlade Ruske Federacije od 26. prosinca 2011. br. 1137).

U retku 2 "Prodavatelj" porezni agenti koji kupuju robu (radove, usluge) od stranih organizacija koje nisu registrirane u Rusiji (članak 2. članka 161. Poreznog zakona Ruske Federacije), kao i porezni agenti koji iznajmljuju državnu ili općinska imovina izravno od javnih vlasti i lokalne samouprave ili stjecanje (primanje) državne ili općinske imovine na teritoriju Rusije koja nije dodijeljena državnim (općinskim) organizacijama (članak 3. članka 161. Poreznog zakona Ruske Federacije), navesti puno ili skraćeno ime prodavatelja ili najmodavca (navedeno u ugovoru s poreznim agentom), za koje su odgovorni za plaćanje poreza.

U retku 2a "Adresa" mora se navesti adresa (sukladno sastavnim dokumentima) prodavatelja ili najmodavca (navedena u ugovoru s poreznim agentom), za koju porezni agenti ispunjavaju obvezu plaćanja poreza.

Redak 2b "INN/KPP prodavatelja" mora sadržavati:

- crtica - ako je račun ispunjen porezni agent kupnju dobara (radova, usluga) od strana organizacija koji nije registriran u Rusiji (članak 2. članka 161. Poreznog zakona Ruske Federacije);

- TIN i KPP prodavatelja ili najmodavca (navedeni u sporazumu s poreznim agentom), za koje porezni agent ispunjava obvezu plaćanja poreza, u svim ostalim slučajevima (članak 3. članka 161. Poreznog zakona Ruske Federacije) .

To je navedeno u podstavcima "c" - "e" stavka 1. Dodatka 1. Uredbi Vlade Ruske Federacije od 26. prosinca 2011. br. 1137.

Prilikom sastavljanja računa za obavljeni rad (obavljene usluge) u recima 3 "Pošiljatelj i njegova adresa" i 4 "Primatelj i njegova adresa", porezni agenti koji nabavljaju radove (usluge) od stranih organizacija koje nisu registrirane u Rusiji (str. 2 , članak 161. Poreznog zakona Ruske Federacije), kao i porezni agenti koji iznajmljuju državnu ili općinsku imovinu izravno od državnih organa i tijela lokalne samouprave ili stječu (primaju) državnu ili općinsku imovinu na teritoriju Rusije koja nije dodijeljen državnim (općinskim) organizacijama (čl. 3 čl. 161 Poreznog zakona Ruske Federacije), stavite crtice.

Ako se roba kupuje od stranih organizacija koje nisu registrirane u Rusiji u poreznim evidencijama, tada u retku "Pošiljatelj i njegova adresa" morate navesti ime i poštanska adresa pošiljatelja, a u retku "Primatelj i njegova adresa" - naziv i poštanska adresa primatelja.

To je navedeno u podstavcima "e" - "g" stavka 1. Dodatka 1. Uredbi Vlade Ruske Federacije od 26. prosinca 2011. br. 1137.

U postupku popunjavanja retka 5 "U ispravu o uplati i namire" postoje neke posebnosti.

Prilikom kupnje (primanja) ili iznajmljivanja državne (općinske) imovine, ovaj redak mora sadržavati broj i datum isprave o uplati kojom se potvrđuje plaćanje nekretnine ili prijenos zakupnine.

Prilikom kupnje radova (usluga) od stranih organizacija koje nisu porezno registrirane u Rusiji, u retku 5 navedite broj i datum dokumenta o plaćanju koji potvrđuje prijenos zadržanog iznosa PDV-a u proračun.

Kada kupujete robu od stranih organizacija koje nisu registrirane u Rusiji za porezne svrhe, u retku 5 navedite broj i datum dokumenta o plaćanju koji potvrđuje plaćanje kupljene robe.

Ako je plaćanje izvršeno u bezgotovinskom obliku, unesite crticu u redak 5.

To je navedeno u podstavku "h" stavka 1. Dodatka 1. Uredbi Vlade Ruske Federacije od 26. prosinca 2011. br. 1137.

U retku 7 "Valuta: naziv, kod" navedite naziv valute u skladu sa Sveruskim klasifikatorom valuta i njegovim digitalnim kodom (pod. "M" klauzula 1 Dodatka 1 Uredbi Vlade Ruske Federacije Federacije od 26. prosinca 2011. broj 1137). Ako je u ugovoru cijena robe (rad, usluga) navedena u stranoj valuti, a njezino plaćanje se također vrši u stranoj valuti, porezni agent može ispostaviti račun u stranoj valuti (čl. 7. čl. 169. Poreznog zakona). Ruske Federacije).

Prilikom popunjavanja stupaca računa, porezni agenti koji kupuju robu (radove, usluge) od stranih organizacija koje nisu registrirane u Rusiji (članak 2. članka 161. Poreznog zakona Ruske Federacije), kao i porezni agenti koji iznajmljuju državnu ili općinska imovina izravno od tijela državne vlasti i lokalne samouprave ili stjecanje (primanje) državne ili općinske imovine na teritoriju Rusije koja nije dodijeljena državnim (općinskim) organizacijama (članak 3. članka 161. Poreznog zakona Rusije Federacija), moraju se pridržavati sljedećih pravila.

U slučaju potpunog plaćanja za robu (rad, usluge), stupce računa treba ispuniti na način propisan stavkom 5. članka 169. Poreznog zakona Ruske Federacije.

U slučaju djelomičnog plaćanja u stupcima 2-4 stavljaju se crtice, a stupci 10-11 se ne popunjavaju.

Za potpuno i djelomično plaćanje (uključujući u slučaju bezgotovinskog oblika plaćanja) navedite:

- u stupcu 1 - naziv isporučene robe, imovinska prava (opis radova, usluga);

- u stupcu 7 - procijenjena porezna stopa (10/110 ili 18/118) ili unos "Bez PDV-a";

- u stupcu 9 - zbroj pokazatelja u stupcu 5 i pokazatelja izračunatog kao umnožak pokazatelja u stupcu 5 i Porezna stopa u iznosu od 10 ili 18 posto, podijeljeno sa 100;

- u stupcu 8 - iznos poreza, izračunat kao umnožak stupaca 9 i 7, u rubljama i kopejkama bez zaokruživanja (pismo Ministarstva financija Rusije od 1. travnja 2014. br. 03-07-RZ / 14417);

- u stupcu 6 - iznos trošarine, a ako roba nije akcizna, navesti "Bez trošarine".

Ovaj postupak za ispunjavanje računa utvrđen je u Dodatku 1 Uredbi Vlade Ruske Federacije od 26. prosinca 2011. br. 1137.

Nakon što popunite sve potrebne pojedinosti račun sastavljen na papiru, mora biti potpisan od strane upravitelja i glavni računovođa organizacije - porezni agent (druge osobe ovlaštene za to po nalogu voditelja ili punomoći u ime organizacije). Ako je porezni agent poduzetnik, mora osobno potpisati račun i u njemu navesti podatke svoje registracijske potvrde. Ovaj postupak utvrđen je stavkom 6. članka 169. Poreznog zakona Ruske Federacije.

Što se tiče pripreme prethodnih obrazaca računa, slična objašnjenja sadržana su u pismu Federalne porezne službe Rusije od 12. kolovoza 2009. br. ŠS-22-3 / 634.

Prilikom obračuna poreza, kao i prilikom izdavanja predujma (djelomične uplate), uključujući u bezgotovinskom obliku, porezni agenti koji kupuju robu (rad, usluge) od stranih organizacija koje nisu registrirane u Rusiji u poreznim evidencijama (članak 2. članka 161. Poreznog zakona RF), kao i porezni agenti koji iznajmljuju državnu ili općinsku imovinu izravno od državnih organa i tijela lokalne samouprave ili stječu (primaju) državnu ili općinsku imovinu na teritoriju Rusije koja nije dodijeljena državnoj (općinskoj) organizacije (članak 3. članka 161. Poreznog zakona RF), sastavljaju račun i registriraju ga u prodajnoj knjizi (članak 15. odjeljka II Dodatka 5. Uredbi Vlade Ruske Federacije od 26. prosinca 2011. br. 1137). Nakon podnošenja PDV-a za odbitak u skladu sa stavkom 3. članka 171. Poreznog zakona Ruske Federacije, prethodno izdani računi za plaćanje unaprijed ( djelomično plaćanje) upisani su u knjigu kupnji (članak 23. odjeljka II. Dodatka 4. Uredbi Vlade Ruske Federacije od 26. prosinca 2011. br. 1137).

Primjer sastavljanja računa za iznos uplaćenog avansa za nadolazeću isporuku proizvodne opreme. Ruska organizacija (porezni agent) kupuje opremu od strane organizacije koja nije registrirana u Rusiji

Alpha LLC, uz 100% pretplatu, kupuje glodalicu od ukrajinske tvrtke Motor Sich za korištenje u proizvodne djelatnosti podliježu PDV-u. Trošak opreme prema ugovoru iznosi 590.000 rubalja. s obzirom na PDV. Nagodbe prema sporazumu provode se u rubljama. Ukrajinska organizacija nije porezno registrirana u Rusiji. Mjesto prodaje stroja je Rusija (članak 147. Poreznog zakona Ruske Federacije). Dakle, trošak stroja "Alpha" mora zadržati PDV. Iznos PDV-a koji Alpha mora zadržati od prihoda ukrajinske organizacije kao poreznog agenta iznosi 90.000 RUB. (590.000 rubalja × 18/118).

Dana 21. lipnja, nalogom za plaćanje br. 275, Alpha računovođa je prenijela uplatu ukrajinskoj organizaciji (bez PDV-a) i iznosila je. U retku 5 sastavljene fakture, računovođa "Alpha" naznačio je detalje dokumenta o plaćanju s kojim je uplata prebačena ukrajinskoj tvrtki (od 21. lipnja, br. 275). Dana 21. lipnja račun je upisan u knjigu prodaje.

PDV zadržan od prihoda ukrajinske organizacije prebačen je u proračun platnim nalogom broj 276 od 21. lipnja.

Potvrdu o prihvaćanju opreme stranke su potpisale 5. srpnja. Tog dana stroj je uzet u obzir i Alpha je stekla pravo na odbitak PDV-a po odbitku. Računovođa Alfe 5. srpnja uknjižila je sastavljeni račun u knjigu kupnji i prikazala iznos odbijenog PDV-a.

Računovođa "Alfa" iskazuje obračune s dobavljačima na sljedećim podračunima otvorenim na računu 60 "Obračuni s dobavljačima i izvođačima":

- "Obračuni izdanih predujmova";

- “Plaćanja za imovinu (rad, usluge)”.

Potraživanje 60 podračuna "Obračuni izdanih avansa" Kredit 68 podračuna "Obračuni za PDV"

- 90.000 rubalja. - PDV se odbija od iznosa predujma plaćenog ukrajinskoj organizaciji;

Potraživanje 60 podračuna "Obračuni izdanih predujmova" Kredit 51

- 500.000 rubalja - akontacija je prebačena ukrajinskoj organizaciji (minus zadržani PDV);

- 90.000 rubalja. - PDV odbijen od prihoda ukrajinske organizacije prebačen je u proračun.

Debit 08 Kredit 60 podračun "Obračuna za imovinu (rad, usluge)»

- 500.000 rubalja - glodalica je uzeta u obzir kao dio kapitalnih ulaganja;

Zaduživanje 19 Kredit 60 podračuna "Obračuna za imovinu (rad, usluge)"

- 90.000 rubalja. - reflektiran "ulazni" PDV na trošak stroja;

Potraživanje 60 podračuna "Obračuna za imovinu (rad, usluge)" Kredit 60 podračuna "Obračun izdanih predujmova"

- 590.000 rubalja. - uplaćen je predujam ukrajinskoj organizaciji;

- 90.000 rubalja. - PDV po odbitku i prenesen u proračun prihvaća se za odbitak.

Isto pravilo vrijedi ako je porezni agent koji kupuje robu (rad, usluge) od strane organizacije koja nije registrirana u Rusiji za porezne svrhe odbio isporuku prije trenutka otpreme i prodavatelj mu vrati prethodno primljeni predujam (djelomično plaćanje ). U tom slučaju, prethodno izdani računi za predujam (djelomično plaćanje) evidentiraju se u knjizi kupnji nakon što se sva usklađivanja vezana uz povrat iskazuju u računovodstvu. U tom slučaju možete upisati račun u knjigu kupnji najkasnije godinu dana nakon odbijanja isporuke. To je navedeno u stavku 22. odjeljka II Dodatka 4. Uredbi Vlade Ruske Federacije od 26. prosinca 2011. br. 1137.

Situacija: kako sastaviti račun za poreznog agenta ako kupuje robu (radove, usluge) od strane organizacije koja nije registrirana u Rusiji?

Sastavite račun na način propisan člankom 169. Poreznog zakona Ruske Federacije, 5., 5.1. i 6., uzimajući u obzir neke osobitosti.

Kada kupujete robu (radove, usluge) od stranih organizacija koje nisu registrirane u Rusiji, ruske organizacije(porezni agenti) dužni su sastaviti račune u skladu sa zahtjevima stavaka 5. i 6. članka 169. Poreznog zakona Ruske Federacije (stavka 2. stavka 3. članka 168. Poreznog zakona Ruske Federacije).

Istovremeno, neke stavke računa koje su sastavili porezni agenti, popunjavaju se posebnim redom ... Na primjer, u retku 2b "INN / KPP prodavatelja" trebate staviti crticu (klauzula 1. Dodatka 1. Uredbi Vlade Ruske Federacije od 26. prosinca 2011. br. 1137). S obzirom na ispunjavanje prethodnih obrazaca računa kao dodatne informacije Ministarstvo financija Rusije preporučilo je da budu označeni "Za stranu osobu" (pismo od 11. svibnja 2007. br. 03-07-08 / 106).

Primjer sastavljanja računa od strane poreznog agenta kada kupuje usluge od strane organizacije. Strana organizacija nije porezno registrirana u Rusiji

Alpha LLC (kupac) sklopila je ugovor s ukrajinskom organizacijom Lawyers of Ukraine (izvođač) za pružanje pravnih usluga koje su potrebne za proizvodne aktivnosti koje podliježu PDV-u. Cijena usluga po ugovoru iznosi 11.800 USD s PDV-om. Ukrajinska organizacija nije porezno registrirana u Rusiji. Mjesto prodaje pravnih usluga je Rusija (podstavak 4. stavka 1. članka 148. Poreznog zakona Ruske Federacije). Posljedično, njihova vrijednost podliježe PDV-u.

Usluge su pružane od 13. ožujka do 15. ožujka. 15. ožujka stranke su potpisale potvrdu o prihvaćanju izvršenih usluga. Istog dana, Alfin računovođa prebacio je uplatu ukrajinskoj organizaciji i izvršio račun s naznakom "Za stranu osobu"... Istovremeno, popunjavajući redak 2b "INN / KPP prodavatelja" računa, računovođa "Alpha" stavio je crticu. Iznos PDV-a koji Alpha mora zadržati od prihoda ukrajinske organizacije kao poreznog agenta iznosi 1.800 USD (11.800 USD × 18/118). PDV zadržan od prihoda ukrajinske organizacije prebačen je u proračun platnim nalogom. Računovođa "Alfe" je u 5. retku sastavljenog računa naznačila podatke o ovom uplatnom dokumentu.

U Alfinom računovodstvu izvršena su sljedeća knjiženja.

Debit 26 Kredit 60

- 330.000 rubalja. ((11 800 USD - 1800 USD) × 33 rublja / USD) - odražava troškove pravne usluge(na temelju potvrde o prihvaćanju);

Debit 19 Kredit 60

- 59 400 rubalja. (1800 USD × 33 rublja / USD) - PDV uključen u cijenu usluga, koji podliježe zadržavanju pri plaćanju prihoda ukrajinskoj organizaciji;

- 59 400 rubalja. - PDV se odbija od iznosa koji se plaća ukrajinskoj organizaciji koja nije porezno registrirana u Rusiji;

Debit 60 Kredit 52

- 330.000 rubalja. - plaćanje je prebačeno na ukrajinsku organizaciju (neto PDV-a po odbitku);

Potraživanje 68 podračuna "Obračuni za PDV" Kredit 51

- 59 400 rubalja. - navedeno u savezni proračun iznos zadržanog PDV-a;

Potraživanje 68 podračuna "Obračuni za PDV" Kredit 19

- 59 400 rubalja. - prihvaćen za odbitak PDV-a, zadržan od prihoda koji se plaća ukrajinskoj organizaciji i prebačen u proračun.

Primjer sastavljanja računa od strane poreznog agenta kada kupuje robu od strane organizacije. Strana organizacija nije porezno registrirana u Rusiji

Alpha LLC kupila je tokarilicu za rezanje vijaka GH-1840ZX DRO od njemačke tvrtke Atlanta Group za korištenje u proizvodnim djelatnostima koje podliježu PDV-u. Cijena opreme po ugovoru iznosi 59.000 USD s PDV-om. Strana organizacija nije porezno registrirana u Rusiji. Mjesto prodaje stroja je Rusija (članak 147. Poreznog zakona Ruske Federacije). Dakle, vrijednost stroja podliježe PDV-u.

Potvrdu o prihvaćanju opreme stranke su potpisale 12. ožujka. Istog dana, nalogom za plaćanje broj 245, računovođa Alpha prebacila je uplatu stranoj organizaciji i izvršila račun s naznakom "Za stranu osobu"... PDV po odbitku od prihoda njemačke organizacije prebačen je u proračun platnim nalogom. U retku 5 sastavljene fakture, knjigovođa "Alfe" je naznačila podatke o uplatnom dokumentu, kojim je uplata prenijeta na njemačku tvrtku.

Iznos PDV-a koji Alpha mora zadržati od prihoda strane organizacije kao agenta po odbitku iznosi 9.000 USD (59.000 USD × 18/118).

U Alfinom računovodstvu izvršena su sljedeća knjiženja.

Debit 08 Kredit 60

- 1.650.000 rubalja. (50.000 USD × 33 rublja / USD) - odražava se trošak stroja (bez PDV-a) na dan potpisivanja akta;

Debit 19 Kredit 60

- 297.000 rubalja. (9000 USD × 33 rublja / USD) - PDV na trošak stroja je uključen, koji podliježe odbitku pri plaćanju prihoda njemačke tvrtke;

Debit 60 Kredit 68 podračun "Obračuni za PDV"

- 297.000 rubalja. - odražava iznos PDV-a koji je zadržan od prihoda njemačke tvrtke i plativ u proračun;

Debit 60 Kredit 52

- 1.650.000 rubalja. - plaćanje za stroj prebačeno je stranoj organizaciji bez PDV-a;

Potraživanje 68 podračuna "Obračuni za PDV" Kredit 51

- 297.000 rubalja. - PDV koji je porezni agent zadržao od prihoda strane organizacije prebačen je u proračun;

Potraživanje 68 podračuna "Obračuni za PDV" Kredit 19

- 297.000 rubalja. - stvarno plaćeni PDV prihvaćen je za odbitak.

Situacija: kako sastaviti račun za poreznog agenta ako iznajmljuje državnu (općinsku) imovinu?

Sastavite račun na način propisan stavcima 5. i 6. članka 169. Poreznog zakona Ruske Federacije. Pritom imajte na umu da su usluge zakupa nekih objekata državne (općinske) imovine oslobođene PDV-a.

Dakle, ako organizacija iznajmljuje prirodne objekte (npr. zemljište), zatim naknade za najam ne podliježu PDV-u (Podklauzula 17, klauzula 2, članak 149 Poreznog zakona Ruske Federacije). Od 1. siječnja 2014. nije potrebno sastavljati račune za takve operacije (članak 3. članka 169. Poreznog zakona Ruske Federacije, pismo Ministarstva financija Rusije od 19. ožujka 2014. br. 03-07 -09 / 11822).

Ako su usluge prijenosa državne (općinske) imovine u najam podložne PDV-u, organizacija je dužna izdati račun. Sastaviti račun s naznakom “Zakup državne (općinske) imovine”. To se mora učiniti najkasnije u pet kalendarskih dana od datuma prijenosa zakupnine (stav 1. stavka 3., članak 168. Poreznog zakona Ruske Federacije, pismo Federalne porezne službe Rusije od 12. kolovoza 2009. br. ŠS-22-3 / 634). Račun mora biti potpisan ovlaštene osobe najmoprimac (stav 2, stavka 3. članka 168., stavka 6. članka 169. Poreznog zakona Ruske Federacije).

Registrirajte račun u prodajnoj knjizi na dan kada je sastavljen (članak 15. odjeljka II Dodatka 5. Uredbi Vlade Ruske Federacije od 26. prosinca 2011. br. 1137).

Primjer upisa računa u prodajnoj knjizi za zakup državne imovine

Primjenjuje se Alpha LLC zajednički sustav oporezivanje i najam prostorija koje su državna imovina... Najmodavac je teritorijalna uprava Federalne agencije za upravljanje imovinom za Moskovsku regiju (a ne vladina agencija). Alpha koristi prostore u transakcijama koje podliježu PDV-u. Mjesečna najamnina iznosi 236.000 rubalja. (uključujući PDV - 36.000 rubalja).

Alfa je 15. listopada izvršila plaćanje najma za 4. kvartal. Računovođa Alfe je 16. listopada sastavila račun i upisala ga u prodajnu knjigu.

Registrirajte ovu fakturu u knjizi kupnji čim se pojavi pravo na porezni odbitak (klauzula 23. odjeljka II. Dodatka 4. Uredbi Vlade Ruske Federacije od 26. prosinca 2011. br. 1137).

Koja je procedura za izdavanje računa kada ruski kupac ispunjava svoje obveze poreznog agenta? Plaćamo stranoj organizaciji za žig, čime djelujemo kao porezni agent za plaćanje PDV-a u proračun. Kako se primaju računi i popunjavaju izdani računi?

U tom slučaju primljeni račun se ne popunjava.

Prilikom sastavljanja računa Ministarstvo financija Rusije preporučilo je da budu označeni "Za stranu osobu" (pismo od 11. svibnja 2007. br. 03-07-08 / 106).

U retku 2 "Prodavatelj" fakture vaša organizacija mora navesti puni ili skraćeni naziv svoje organizacije (naveden u ugovoru s poreznim agentom) za koju izvršavate porezne obveze.

Redak 2a "Adresa" mora sadržavati adresu (sukladno sastavnim dokumentima) prodavatelja (navedenu u ugovoru s poreznim agentom) za kojeg ste obvezni platiti porez.

U retku 2b "INN / KPP prodavatelja" mora se staviti crtica.

U retke 3 "Pošiljatelj i njegova adresa" i 4 "Primatelj i njegova adresa" porezni agenti koji kupuju radove (usluge) od stranih organizacija stavljaju crtice.

U retku 5 navesti broj i datum isprave za plaćanje kojom se potvrđuje prijenos zadržanog iznosa PDV-a u proračun. U retku 7 "Valuta: naziv, kod" navedite naziv valute u skladu sa Sveruskim klasifikatorom valuta i njegovim digitalnim kodom

U slučaju djelomičnog plaćanja u stupcima 2-4 stavljaju se crtice, a stupci 10-11 se ne popunjavaju.

Obrazloženje za ovaj stav je dato u nastavku u materijalima Glavbukhovog sustava

1. Situacija:Kako ispuniti račun za poreznog agenta

U retku 2 "Prodavatelj", porezni agenti koji kupuju robu (radove, usluge) od stranih organizacija koje nisu registrirane u Rusiji (članak 2. članka 161. Poreznog zakona Ruske Federacije, stavak 3. članka 161. Poreznog zakona Ruska Federacija), navedite puno ili skraćeno ime prodavatelja ili najmodavca (navedeno u ugovoru s poreznim agentom) za koje su odgovorni za plaćanje poreza. *

U retku 2a "Adresa" mora se navesti adresa (sukladno sastavnim dokumentima) prodavatelja ili najmodavca (navedena u ugovoru s poreznim agentom), za koju porezni agenti ispunjavaju obvezu plaćanja poreza.

Redak 2b "INN/KPP prodavatelja" mora sadržavati:

- crtica - ako račun ispunjava porezni agent koji kupuje robu (radove, usluge) od strane organizacije koja nije registrirana u Rusiji (članak 2. članka 161. Poreznog zakona Ruske Federacije); *

- TIN i KPP prodavatelja ili najmodavca (navedeni u sporazumu s poreznim agentom), za koje porezni agent ispunjava obvezu plaćanja poreza, u svim ostalim slučajevima (članak 3. članka 161. Poreznog zakona Ruske Federacije) .

Prilikom sastavljanja računa za obavljeni rad (obavljene usluge) u recima 3 "Pošiljatelj i njegova adresa" i 4 "Primatelj i njegova adresa", porezni agenti koji nabavljaju radove (usluge) od stranih organizacija koje nisu registrirane u Rusiji (str. 2 , članak 161. Poreznog zakona Ruske Federacije), kao i porezni agenti koji iznajmljuju državnu ili općinsku imovinu izravno od državnih organa i tijela lokalne samouprave ili stječu (primaju) državnu ili općinsku imovinu na teritoriju Rusije koja nije dodijeljen državnim (općinskim) organizacijama (čl. 3, član 161 Poreznog zakona Ruske Federacije), stavite crtice. *

U postupku popunjavanja retka 5 "U ispravu o uplati i namire" postoje neke posebnosti.

Prilikom kupnje radova (usluga) od stranih organizacija koje nisu porezno registrirane u Rusiji, u retku 5 navedite broj i datum dokumenta o plaćanju koji potvrđuje prijenos zadržanog iznosa PDV-a u proračun.

U retku 7 "Valuta: naziv, kod" navedite naziv valute u skladu sa Sveruskim klasifikatorom valuta i njezin digitalni kod * (pod. "M" klauzula 1. Dodatka 1.). Ako je u ugovoru cijena robe (rad, usluga) navedena u stranoj valuti, a njezino plaćanje se također vrši u stranoj valuti, porezni agent može ispostaviti račun u stranoj valuti (čl. 7. čl. 169. Poreznog zakona). Ruske Federacije).

Prilikom popunjavanja stupaca računa, porezni agenti koji kupuju robu (radove, usluge) od stranih organizacija koje nisu registrirane u Rusiji (članak 2. članka 161. Poreznog zakona Ruske Federacije), kao i porezni agenti koji iznajmljuju državnu ili općinska imovina izravno od tijela državne vlasti i lokalne samouprave ili stjecanje (primanje) državne ili općinske imovine na teritoriju Rusije koja nije dodijeljena državnim (općinskim) organizacijama (članak 3. članka 161. Poreznog zakona Rusije Federacija), moraju se pridržavati sljedećih pravila.

U slučaju punog plaćanja robe (rad, usluge) stupce računa popunjavaju se na način propisan stavkom 5.

U slučaju djelomičnog plaćanja u stupcima 2-4 stavljaju se crtice, a stupci 10-11 se ne popunjavaju. *

Za potpuno i djelomično plaćanje (uključujući u slučaju bezgotovinskog oblika plaćanja) navedite:

- u stupcu 1 - naziv isporučene robe, imovinska prava (opis radova, usluga);

- u stupcu 7 - procijenjena porezna stopa (10/110 ili 18/118) ili unos "Bez PDV-a";

- u stupcu 9 - zbroj pokazatelja u stupcu 5 i pokazatelja izračunatog kao umnožak pokazatelja u stupcu 5 i porezne stope u iznosu od 10 ili 18 posto, podijeljen sa 100;

- u stupcu 8 - iznos poreza, izračunat kao umnožak stupaca 9 i 7, u rubljama i kopejkama bez zaokruživanja (pismo Ministarstva financija Rusije od 1. travnja 2014. br. 03-07-RZ / 14417);

- u stupcu 6 - iznos trošarine, a ako roba nije akcizna, navesti "Bez trošarine".

Ovaj postupak za ispunjavanje računa utvrđen je u Dodatku 1 Uredbi Vlade Ruske Federacije od 26. prosinca 2011. br. 1137.

Nakon ispunjavanja svih obveznih podataka računa sastavljenog na papiru, moraju ga potpisati voditelj i glavni računovođa organizacije - porezni agent (druge osobe ovlaštene za to po nalogu voditelja ili ovlaštenju odvjetnik u ime organizacije). Ako je porezni agent poduzetnik, mora osobno potpisati račun i u njemu navesti podatke svoje registracijske potvrde. Ovaj postupak utvrđen je stavkom 6. članka 169. Poreznog zakona Ruske Federacije.

Što se tiče pripreme prethodnih obrazaca računa, slična objašnjenja sadržana su u pismu Federalne porezne službe Rusije od 12. kolovoza 2009. br. ŠS-22-3 / 634.

Prilikom obračuna poreza, kao i prilikom izdavanja predujma (djelomične uplate), uključujući u bezgotovinskom obliku, porezni agenti koji kupuju robu (rad, usluge) od stranih organizacija koje nisu registrirane u Rusiji u poreznim evidencijama (članak 2. članka 161. Poreznog zakona RF), kao i porezni agenti koji iznajmljuju državnu ili općinsku imovinu izravno od državnih organa i tijela lokalne samouprave ili stječu (primaju) državnu ili općinsku imovinu na teritoriju Rusije koja nije dodijeljena državnoj (općinskoj) organizacije (članak 3. članka 161. Poreznog zakona RF), sastavljaju račun i registriraju ga u prodajnoj knjizi (članak 15. odjeljka II Dodatka 5. Uredbi Vlade Ruske Federacije od 26. prosinca 2011. br. 1137). Kada je PDV prikazan za odbitak u skladu sa stavkom 3. članka 171. Poreznog zakona Ruske Federacije, prethodno izdani računi za predujam (djelomično plaćanje) upisuju se u knjigu kupnji (stav 23. odjeljka II. Dodatka 4. Uredbe Vlade Ruske Federacije od 26. prosinca 2011. broj 1137).

Olga Tsibizova

2. Situacija:Kako sastaviti račun za poreznog agenta ako kupuje robu (radove, usluge) od strane organizacije koja nije registrirana u Rusiji

Sastavite račun na način propisan člankom 5.1 i člankom 169 Poreznog zakona Ruske Federacije, uzimajući u obzir neke osobitosti.). *

Pritom se pojedine stavke računa koje sastavljaju porezni agenti popunjavaju posebnim redoslijedom. Na primjer, u retku 2b "INN / KPP prodavatelja" trebate staviti crticu (klauzula 1. Dodatka 1. Uredbi Vlade Ruske Federacije od 26. prosinca 2011. br. 1137). Što se tiče ispunjavanja prethodnih obrazaca računa kao dodatne informacije, Ministarstvo financija Rusije preporučilo je da budu označeni "Za stranu osobu" (pismo od 11. svibnja 2007. br. 03-07-08 / 106). *

Primjer sastavljanja računa od strane poreznog agenta kada kupuje usluge od strane organizacije. Strana organizacija nije porezno registrirana u Rusiji

Alpha LLC (kupac) sklopila je ugovor s ukrajinskom organizacijom Lawyers of Ukraine (izvođač) za pružanje pravnih usluga koje su potrebne za proizvodne aktivnosti koje podliježu PDV-u. Cijena usluga po ugovoru iznosi 11.800 USD s PDV-om. Ukrajinska organizacija nije porezno registrirana u Rusiji. Mjesto prodaje pravnih usluga je Rusija (podstavak 4. stavka 1. članka 148. Poreznog zakona Ruske Federacije). Posljedično, njihova vrijednost podliježe PDV-u.

Usluge su pružane od 13. ožujka do 15. ožujka. 15. ožujka stranke su potpisale potvrdu o prihvaćanju izvršenih usluga. Istog dana, računovođa Alpha prebacila je uplatu ukrajinskoj organizaciji i sastavila račun s oznakom "Za stranu osobu". Istovremeno, popunjavajući redak 2b "INN / KPP prodavatelja" računa, računovođa "Alpha" stavio je crticu. Iznos PDV-a koji Alpha mora zadržati od prihoda ukrajinske organizacije kao poreznog agenta iznosi 1.800 USD (11.800 USD? 18/118). PDV zadržan od prihoda ukrajinske organizacije prebačen je u proračun platnim nalogom. Računovođa "Alfe" je u 5. retku sastavljenog računa naznačila podatke o ovom uplatnom dokumentu.

U Alfinom računovodstvu izvršena su sljedeća knjiženja.

Debit 26 Kredit 60

- 330.000 rubalja. ((11 800 USD - 1800 USD)? 33 rublja / USD) - odražava troškove pruženih pravnih usluga (na temelju potvrde o prihvaćanju);

Debit 19 Kredit 60

- 59 400 rubalja. (1800 USD? 33 rublja / USD) - PDV uključen u cijenu usluga, koji podliježe zadržavanju pri plaćanju prihoda ukrajinskoj organizaciji;

Debit 60 Kredit 68 podračun "Obračuni za PDV"

- 59 400 rubalja. - PDV se odbija od iznosa plativog ukrajinskoj organizaciji koja nije oporezovana u Rusiji;

Debit 60 Kredit 52

- 330.000 rubalja. - plaćanje je prebačeno na ukrajinsku organizaciju (neto PDV-a po odbitku);

Potraživanje 68 podračuna "Obračuni za PDV" Kredit 51

- 59 400 rubalja. - iznos zadržanog PDV-a prebačen je u savezni proračun;

Potraživanje 68 podračuna "Obračuni za PDV" Kredit 19

- 59 400 rubalja. - prihvaćen za odbitak PDV-a, zadržan od prihoda koji se plaća ukrajinskoj organizaciji i prebačen u proračun.

Olga Tsibizova, zamjenik ravnatelja Odjela za poreznu i carinsku tarifu Ministarstva financija Rusije

- Preuzmite obrasce

U konfiguracijama 1C 8.3 implementirano je nekoliko glavnih vrsta obračuna PDV-a od strane poreznih agenata:

- Plaćanje PDV-a pri kupnji robe od strane tvrtke (nerezident)

- Najam

- Realizacija imovine

U kontnom planu za evidentiranje poslovanja poreznih agenata koriste se konti 76.NA i 68.32.

Razmotrimo osobitosti obrade faktura od strane poreznih agenata.

Plaćanje PDV-a pri kupnji robe od stranog dobavljača (nerezident)

Prilikom kupnje uvezenog proizvoda, glavna stvar je ispravno popuniti parametre ugovora:

- vrsta ugovora;

- atribut "Organizacija djeluje kao porezni agent";

- vrsta agencijskog ugovora.

Dokument o primitku sastavlja se na isti način kao i za svaku drugu robu (slika 2), ali, za razliku od običnih računa o primitku, fakturu nije potrebno izrađivati.

Umjesto uobičajenog računa za međusobne namire, u prometu se za iskazivanje PDV-a koristi novi podračun - 76.NA.

Za generiranje računa ove vrste koristi se obrada koja se poziva iz odgovarajuće stavke u odjeljku "Banka i blagajnik" (Sl. 4).

Slika 5 prikazuje oblik ove obrade.

Svi pristigli računi sastavljeni prema agencijskim ugovorima i plaćeni u odabranom razdoblju automatski će ući u tabelarni dio (gumb "Popuni" na sl. 5).

Pritiskom na gumb "Izvrši" računi će se generirati i registrirati.

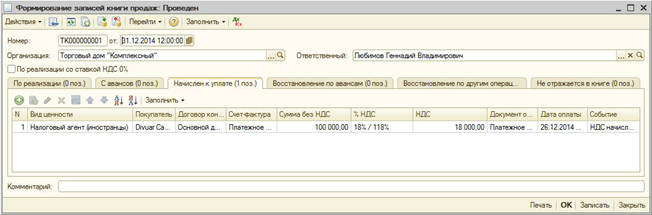

Sljedeća slika prikazuje sam račun (slika 6). Imajte na umu da je stopa PDV-a odabrana "18/118", a kod transakcije u ovom slučaju je 06.

Kao što vidite, novi podračuni, posebno dodani na (76.NA i 68.32), uključeni su u transakcije (slika 7).

Iznos PDV-a koji moramo uplatiti u proračun može se provjeriti u izvješću "Knjiga prodaje" i u "PDV prijavi".

(sl. 8) generira se u odjeljku "PDV izvješća"

Stupac "Counterparty" označava organizaciju koja plaća porez.

Besplatno nabavite 267 1C video tutoriale:

Formirano iz odjeljka Izvještavanje. U pododjeljku "" potrebno je odabrati odgovarajuću vrstu ("PDV prijava").

U redak 060 (str. 1. odjeljak 2.) upisuje se iznos za uplatu u proračun (slika 9.).

Uplata poreza u proračun se obrađuje model dokumenata 1C ("Nalog za plaćanje" i ""). Oba dokumenta moraju imati oblik operacije "Plaćanje poreza" (slika 10).

Prilikom terećenja novca važno je navesti isti račun kao i kod obračuna poreza - 68,32 (Sl. 11).

Konačno, možete uzeti odbitak PDV-a. Transakcija se kreira dokumentom "Formiranje upisa u knjizi kupnji":

Operacije -> Rutinske PDV operacije -> Formiranje upisa u knjizi kupnji -> kartica “Porezni agent” (Sl. 12).

Nakon dokumenta "Formiranje evidencije ..." (transakcije su prikazane na slici 13), možete kreirati knjigu kupovine. Ovo izvješće se poziva na sličan način kao i izvješće knjige prodaje iz odjeljka Izvješća o PDV-u.

U stupcu "Ime prodavača" ne pojavljuje se agent, već sam prodavač (slika 14).

U odjeljku 3 PDV prijave (slika 15) prikazani su iznosi koji se mogu odbiti za poslovanje poreznih agenata.

Iznajmljivanje i prodaja nekretnina

Registracija PDV transakcija pri prodaji imovine i zakupu općinske imovine temeljne razlike iz gornjeg dijagrama ne.

Glavna stvar je odabrati ispravnu vrstu agencijskog ugovora (slika 16).

Osim toga, prilikom sastavljanja dokumenta za knjiženje usluga najma, morate ispravno navesti račune i analizu troškova (slika 17.).

Ožičenje je prikazano na slici 18. Imaju i poseban račun 76.NA.

Sukladno čl. 161 Poreznog zakona Ruske Federacije, organizacije mogu djelovati kao porezni agenti.

Program automatizira sljedeće slučajeve kada organizacije mogu djelovati kao porezni agenti:

- kod davanja u zakup federalne, općinske imovine ili imovine konstitutivnih subjekata federacije od državnih organa ili uprave;

- pri kupnji robe, radova, usluga na teritoriju Ruske Federacije od stranih organizacija koje nisu registrirane Porezna uprava RF;

- pri kupnji državne (općinske) imovine;

- prilikom prodaje robe stranci nije registrirano kod poreznih tijela Ruske Federacije na temelju ugovora o proviziji.

Porezni su zastupnici dužni obračunati, zadržati od poreznog obveznika i uplatiti u proračun odgovarajući iznos PDV-a. Ovaj odjeljak koristi primjer refleksije poslovne transakcije organizacije koje obavljaju dužnost poreznog agenta pri kupnji robe od strane organizacije koja nije registrirana u poreznim tijelima Ruske Federacije.

Da biste prikazali operacije, morate učiniti sljedeće:

1. Registracija ugovora o obavljanju poslova poreznog agenta.

Registrirajmo ugovor u imenik "Ugovori izvođača":

- odaberite vrstu ugovora - s dobavljačem,

- označite okvir "Organizacija djeluje kao porezni agent za plaćanje PDV-a",

- odabrati vrstu agencijskog ugovora,

- navodimo generalizirani naziv.

2. Prijenos avansa

Da biste to učinili, potrebno je registrirati dokument "Izlazni nalog za plaćanje" (izbornik "Dokumenti - Gotovina").

3. Registracija izdanog računa

Prilikom prijenosa plaćanja na dobavljača po ugovoru s obavljanjem poslova poreznog agenta, potrebno je izdati račun.

Račun se može generirati automatski obradom "Registracija računa poreznog agenta" (izbornik "PDV - Registracija računa poreznog agenta") ili upisati ručno na temelju uplatnog dokumenta.

Formiranje računa poreznog agenta i njihovo izvršenje vrši se klikom na gumb "Izvrši". Tijekom obrade generiraju se računi i ažuriraju se podaci za prethodno generirane račune.

Kada račune knjiži porezni agent, obračunavaju se iznosi PDV-a koji se uplaćuju u proračun: knjižica zaduženja 76.NA "Obračuni za PDV u obavljanju poslova poreznog agenta" i odobrenje računa 68.32 "PDV u obavljanju dužnosti poreznog agenta".

Iznos obračunanog PDV-a odražava se u knjizi prodaje.

U fakturi se stavka popunjava generaliziranim nazivom iz ugovora. Naziv artikla se može unijeti ručno na fakturi.

4. Knjiženje robe

Registrirajmo dokument "Prijem robe i usluga" s tipom operacije "Kupnja, provizija" (izbornik "Dokumenti - Kupnje"). Za kompenzaciju predujma kod dobavljača izvršit ćemo obradu "Vraćanje redoslijeda obračuna s drugim ugovornim stranama" (izbornik "Dokumenti - Dodatno").

Objave se formiraju:

5. Prijenos PDV-a u proračun

Činjenica da je PDV prebačen u proračun evidentira se u dokumentu "Izlazni nalog za plaćanje" s vrstom transakcije "Prikaz poreza" (izbornik "Dokumenti - Gotovina").

U dokumentu je potrebno navesti drugu ugovornu stranu, ugovor i dokument namirenja kojim je plaćanje preneseno na dobavljača.

6. Upis iznosa PDV-a u knjigu kupnji

Uknjižbe u knjizi kupnji za iznose odbitnih PDV-a tijekom obavljanja dužnosti poreznog agenta odražavaju se u dokumentu "Formiranje evidencije knjige kupnji" na kartici "Odbitak PDV-a po poreznom agentu". Tablični dio se automatski popunjava klikom na gumb "Popuni".

Prilikom provođenja formiraju se objave: