U zakoniku više nema nikakve pokretnine. Sve tvrtke sada plaćaju porez na pokretna imovina od 2018. Nekretnina će se oporezovati po stopi od 1,1%. Sam porez nije inovacija, no prije izmjena plaćao se povlašteno. Ova pogodnost je ukinuta od 2018.

Porez na pokretnu imovinu pravnih osoba u 2018.: u kojim regijama morate platiti porez

Sada će regionalne vlasti razmotriti mogućnost oslobađanja od poreza. Ako je subjekt Ruske Federacije usvojio zakon bez izmjena, tada će se od 2018. oporezovati sva pokretna imovina u tvrtki. Zakonska porezna stopa iznosi 1,1%. Ne više od ove razine, ostalo je na diskreciji regije.

Tko plaća porez?

Svi plaćaju porez pravna lica nalazi se na OSNO. Organizacije na STS i UTII nisu platile, i neće ga platiti. Ova podjela opravdana je činjenicom da potonji već plaćaju porez na nekretnine katastarsku vrijednost... Stoga su ih odlučili ne opterećivati porezom na pokretninu.

Porez na osobnu imovinu od 2018. u Moskvi

Porez na pokretnu imovinu od 2018. godine u Moskvi će biti na snazi s izmjenama, odnosno olakšice će ostati iste. Isto vrijedi i za regiju Nižnji Novgorod. U rujnu 2017. obje regije usvojile su zakon o primjeni beneficija na teritoriju sastavnice Ruske Federacije.

Rok plaćanja

Rok plaćanja predujma i poreza na pokretninu određuju regionalne vlasti. Sukladno tome, u različite regije takva vremena mogu varirati.

Tablica 1. Regije u kojima je utvrđeno porezno oslobođenje *

| Regija | Tvrtke | Vlasništvo | Baza |

|---|---|---|---|

| Vologodska oblast | Tko ulaže u dugotrajnu imovinu koja podliježe zahtjevima regionalnog zakona o porezu na imovinu | Zakon Vologdske regije od 28.12.17. br. 4269-OZ | |

| Ivanovska regija | Sve | Registriran 2013. i kasnije | Zakon Ivanovske regije od 11.12.2017. br. 94-OZ |

| Kalinjingradska regija | Tko obavlja poslove navedene u stavku 10. članka 4. Zakona Kalinjingradska regija od 27.11.2003.godine broj 336 | Registriran 2013. i kasnije | Zakon Kalinjingradske regije od 28. studenog 2017. br. 118 |

| Lipetsk regija | Sve | Registriran 2013. i kasnije | Zakon regije Lipetsk od 14. rujna 2017. br. 106-OZ |

| Moskovska regija | Sve | Registriran 2013. i kasnije | Zakon Moskovske regije od 03.10.2017. br. 159/2017-OZ |

| Regija Nižnji Novgorod | Tko radi: - prerađivačka industrija; - znanstveno istraživanje i razvoj; - cestovni prijevoz korisnika na redovnim linijama |

Zakon regije Nižnji Novgorod od 08.11.2017. br. 152-3 | |

| Institucija koju je stvorila regija Nižnji Novgorod ili njezina općine financira regionalno, lokalni proračun ili teritorijalni fond OMS | Registriran 2016. i kasnije i nije iznajmljen | ||

| Republika Buryatia | Sve | Željeznička željeznička vozila, datum proizvodnje 2013. i kasnije | |

| St. Petersburg | Sve | Registriran 2013. i kasnije, nije prošlo više od 3 godine od datuma izdavanja | |

| Saratovska regija | Sve | Pripisuje se kategoriji inovativne visoko učinkovite opreme (članak 9. članka 2. Zakona Saratovske regije od 24. studenog 2003. br. 73-ZSO) | |

| Sverdlovsk regija | Koji su navedeni u paragrafima. 3. i st. 3 str. 4 žlice. 1. zakona | Registriran od 1. siječnja 2013. godine, osim objekata koji su upisani kao rezultat reorganizacije ili likvidacije i kao rezultat prijenosa imovine | Zakon Sverdlovsk regija od 07.12.17 broj 124-OZ |

| Smolenska regija | Rezident ili investitor | Stečeno u regiji Smolensk tijekom pogubljenja investicijski projekti ili ugovore. Iznimka - neke vrste vozila | Zakoni Smolenske regije od 15.11. 2017 broj 137-zi od 06.10.2017 broj 95-z |

| regija Čeljabinsk | Što su mala i srednja poduzeća, leasing kuće. | Registriran 2013. i kasnije | Zakon Čeljabinske oblasti od 27. prosinca 17. br. 649-ZO |

| Čečenska Republika | Sve | Registriran 2013. i kasnije | Zakon Čečenske Republike od 27. studenog 2017. br. 45-rz |

| Čukotski autonomni okrug | Organi lokalne samouprave te niz organizacija javnog sektora | Registriran 2013. i kasnije | Zakon Čukotskog autonomnog okruga od 19.12.17. br. 103-OZ |

| Yaroslavskaya oblast | Sve | Registriran 2016. i kasnije |

Tablica 2. Regije u kojima su određene snižene stope

| Regija | Ponuda, % | Tvrtke | Vlasništvo | Baza |

|---|---|---|---|---|

| Astrakhan regija | 0,5 | Oni koji proizvode ugljikovodike u ruski sektor Kaspijsko more | Registriran 2013. i kasnije | |

| Židovska autonomna regija | 0,5 | Sve | Registriran 2013. i kasnije | Zakon Židovske autonomne regije od 30. studenog 2017. br. 194-OZ |

| Kamčatski kraj | 0,6 | Sve | Registriran 2013. i kasnije | Zakon Teritorija Kamčatke od 02.10.2017.godine broj 147 |

| Penza regija | 0,55 | Sve | Registriran 2013. i kasnije | Zakon Penza regije od 20.12.17. br. 3127-ZPO |

| Ryazan oblast | 0,6 | Sve | Registriran 2013. i kasnije | Zakon Rjazanske regije od 27. studenog 2017. br. 87-OZ |

| Tulska regija | 0,55 | Sve | Registriran 2013. i kasnije | Zakon Tulske regije od 30.11.2017. br. 82-ZTO |

| Tjumenska regija | 0,55 | Sve | Registriran 2013. i kasnije | Zakon Tjumenske regije od 24.10.2017. br. 74 |

Tablica 3. Tko treba platiti porez na imovinu po stopi od 1,1 posto

| Regija | Tvrtke | Vlasništvo | Baza |

|---|---|---|---|

| Astrakhan regija | Svi osim onih koji proizvode ugljikovodike u ruskom sektoru Kaspijskog mora | Registriran 2013. i kasnije | Zakon regije Astrakhan od 31. listopada 2017. br. 60/2017-OZ |

| Vladimirska regija | Sve | Registriran 2013. i kasnije | Zakon Vladimirske regije od 27. prosinca 17. br. 135-OZ |

| Volgogradska regija | Sve | Registriran 2013. i kasnije | Zakon Volgogradske regije od 29. studenog 2017. br. 116-OD |

| Kursk regija | Sve | Registriran 2013. i kasnije | Zakon Kursk regija od 24.11.2017 broj 78-ZKO |

| Republika Buryatia | Sve | Registriran 2013. i kasnije, osim za željeznička vozila | Zakon Republike Burjatije od 10.10.2017. br. 2568-V |

| St. Petersburg | Sve | Imovina registrirana od 2013., isključujući ona izdana prije manje od 3 godine | Zakon Sankt Peterburga od 29. studenog 2017. broj 785-129 |

| Saratovska regija | Sve | Sva pokretna imovina registrirana od 2013. godine, osim inovativne opreme visokih performansi | Zakon Saratovske regije od 28. studenog 2017. br. 112-ZSO |

| Sverdlovsk regija | Sve | Registriran 2013. i kasnije | Zakon Sverdlovske regije od 07.12.2017. br. 124-OZ |

| Republika Tatarstan | Sve | Registriran 2013. i kasnije | Zakon Republike Tatarstan od 22.12.17. br. 97-ZRT |

| Khanty-Mansi autonomni okrug | Sve | Registriran 2013. i kasnije | Zakon Hanti-Mansijskog autonomnog okruga od 20.12.17. br. 92-oz |

| Yaroslavskaya oblast | Sve | Registriran 2013-2015 | Zakon Jaroslavske regije od 31. listopada 2017. br. 44-z |

Porez na pokretninu do 2018

Izmjene i dopune Poreznog zakona Ruske Federacije, koji je podijelio pokretnu imovinu u dvije kategorije - oporezivu i neoporezivu. Dakle, do 2018. godine nije bila oporezivana imovina koja se nalazi u prvoj i drugoj amortizacijskoj skupini Klasifikatora dugotrajne imovine. Ova dugotrajna sredstva nisu spadala u poreznu osnovicu.

Pokretnine stečene početkom 2013. godine i dalje se oporezuju. Ta dugotrajna imovina, koja je kasnije registrirana, potpadala je pod privilegij i bila je oslobođena poreza.

Važno: ako pravna osoba stekne dugotrajnu imovinu nakon donošenja odluke o likvidaciji/reorganizaciji društva, ili dođe do prijenosa pokretnine od strane povezanih osoba, to nije oslobođeno plaćanja poreza.

Ova pravila bila su na snazi do kraja 2017. godine. Porez na pokretnine od 01.01.2018. godine plaćat će se na novi način. Prije nego što prijeđemo na temu izmjena zakona, treba definirati sam pojam „pokretnine“.

Stavke koje se ne odnose na nekretnine (uključujući novac i vrijednosne papire) priznaju se kao pokretna imovina. Registracija prava na pokretnim stvarima nije potrebna, osim u slučajevima određenim zakonom (članak 2. članka 130. Građanskog zakona Ruske Federacije). Kao što znate, državna registracija (registracija u prometnoj policiji) potrebna je za takvu pokretnu imovinu kao što su vozila.

Olakšice poreza na imovinu

Pokretna imovina prihvaćena u bilancu kao dugotrajna imovina od 1. siječnja 2013. oslobođena je poreza na imovinu.

Bilješka

Od 2018. takvo će izuzeće biti moguće samo ako subjekt Ruske Federacije usvoji odgovarajući zakon (članak 25. članka 381., članak 381.1. Poreznog zakona Ruske Federacije).

Organizacije su izuzete od oporezivanja porezom na imovinu u odnosu na pokretnu imovinu koja je upisana kao dugotrajna imovina od 1. siječnja 2013. godine, s iznimkom pokretnine upisane kao rezultat:

- reorganizacija ili likvidacija pravnih osoba;

- prijenosi, uključujući stjecanje, imovine između osoba priznatih kao međusobno ovisne u skladu s odredbama stavka 2. članka 105.1. Poreznog zakona Ruske Federacije.

Ova ograničenja primjenjuju se u slučaju postavljanja pokretne imovine u bilancu kao dugotrajne imovine u skladu s člankom 4 PBU 6/01 "Računovodstvo dugotrajne imovine" (odobreno naredbom Ministarstva financija Ruske Federacije od 30. ožujka , 2001, br. 26n).

Ako se pokretna imovina primljena u bilancu kao rezultat reorganizacije ne obračunava kao dugotrajna imovina, ne vrijedi navedeno ograničenje u pogledu nemogućnosti primjene povlastice nakon prijenosa te imovine na dugotrajnu imovinu (pismo Savezne Porezna služba Rusije od 18. travnja 2016. br. BS-4-11 / 6740).

PRIMJER 1. POKRETANJE POREZA NA IMOVINU

Organizacija je primala mlade životinje od međuovisne osobe. Prema pravilima računovodstvo odražava se na kontu 11 "Životinje u uzgoju i tovu". Nakon prijenosa životinja u glavno stado, one se odražavaju u dugotrajnoj imovini. Nakon takvog prijenosa, organizacija će moći primijeniti oslobođenje od poreza na imovinu u skladu s općim postupkom.

Bilješka

Ministarstvo financija Rusije u pismu od 9. veljače 2015. br. 03-05-05-01 / 5111 objašnjava da dovođenje naziva organizacije u skladu sa Građanski zakonik ne može se smatrati reorganizacijom. To znači da nema osnova za odbijanje primjene poreznih olakšica na imovinu u slučaju kada je pokretna imovina upisana kao dugotrajna imovina od 1. siječnja 2013. godine. Povlastice od 1. siječnja 2015. godine oduzimaju se pokretnini koja je upisana kao dugotrajna imovina tijekom 2013. - 2014. godine, kao rezultat reorganizacije.

Prijenos robe u dugotrajna sredstva

Ako je pokretna imovina stečena radi preprodaje, ali su je tada počeli koristiti u svojim aktivnostima, porezna uprava će provjeriti kako je primijenjeno oslobađanje od poreza na imovinu u razdoblju prije prijenosa na dugotrajna sredstva (pismo Federalne porezne službe Rusije od rujna 5, 2017 Broj BS-4-21 / [e-mail zaštićen]).

Ako je organizacija stekla pokretnu imovinu radi naknadne preprodaje i evidentirala je na računovodstvenom računu jer ta imovina nije bila oporezivana porezom na imovinu organizacija zbog činjenice da nije dugotrajna imovina.

Ako organizacija ne namjerava prodati pokretninu stečenu i evidentiranu kao roba, tada se ta pokretna imovina u računovodstvu mora prenijeti na račun 01 "Osnovna imovina". Od trenutka prijenosa na dugotrajnu imovinu, ona bi trebala biti podložna porezu na imovinu.

Pri čemu Porezna uprava pri provođenju mjera kontrole može se provjeriti zakonitost iskaza imovine na kontu 41 u razdoblju prije donošenja odluke o prijenosu na dugotrajnu imovinu.

Ako je organizacija neopravdano evidentirala pokretnu imovinu kao robu u razdoblju prije donošenja odluke o njenom korištenju u djelatnosti organizacije, tada mora izvršiti ispravke u računovodstvu od trenutka stjecanja, te sukladno tome zaračunati dodatni porez na imovine organizacija za ovo razdoblje.

Objasnimo na primjeru.

PRIMJER 3. MOBILNA IMOVINA U DEKLARACIJI

Krajem 2017. godine organizacija je od nepovezanih osoba stekla i pustila u rad pokretnu imovinu:

Sa vijekom trajanja od 36 mjeseci. (Skupina 2);

Sa vijekom trajanja od 60 mjeseci. (Skupina 3).

Računovođa je evidentirao ovu pokretnu imovinu u povrat poreza za porez na imovinu sljedećim redoslijedom.

Pokretnine 2. grupe ne podliježu oporezivanju. Ne mora se odražavati u poreznoj prijavi (podčlanak 8, članak 4, članak 374 Poreznog zakona Ruske Federacije). Pokretna imovina 3. skupine odražava se kao povlaštena imovina (članak 1. članka 373., članak 25. članka 381., članak 386. Poreznog zakona Ruske Federacije).

U oba slučaja porez na imovinu organizacija u odnosu na navedenu imovinu se ne plaća.

(LE) i pojedinci (FL) moraju plaćati poreze u lokalni i državni proračun. Porez na pokretninu (MD) jedna je od uplata koja se uplaćuju u naš proračun.

Koncept i značajke

Pokretna imovina je svaka stvar koja je u vlasništvu, a nije po zakonu klasificirana kao nekretnina. Pokretna imovina ne uključuje nepokretne zgrade, kao i zemljište... Svi ostali predmeti oporezivanja priznaju se kao pokretni.

Porez na pokretninu plaćaju samo pravne osobe, jer se takva imovina koristi u svrhu ostvarivanja dobiti. FL plaćaju isključivo porez na nekretnine.

Prema normama čl. 379 Poreznog zakona Ruske Federacije, porezno razdoblje za plaćanje je godinu dana. Sukladno tome, porez na pokretninu plaća se jednom godišnje. U čl. 374 Poreznog zakona Ruske Federacije (klauzula 4.2), govorimo o činjenici da su predmeti ID-a, koji su u toku uobičajene upotrebe i upravljanja prenijeli savezni izvršna tijela a obavljanje obrambene funkcije neće biti priznato kao predmet oporezivanja.

Također, porez se ne plaća na objekte koji pripadaju prvoj i drugoj amortizacijskoj skupini. Grupa br.1 uključuje imovinu, pojam korisna upotreba koji ne prelazi 2 godine:

- komponente za telekomunikacijsku opremu;

- oprema za provođenje istraživanja u bušotinama;

- alati za gradnju i montažu;

- razne vrste pumpi;

- trake i drugi transporteri;

- oprema za puštanje u rad;

- valjci za strojeve za valjanje ploča;

- medicinski instrumenti za kirurgiju;

- kućanski alati.

Druga skupina uključuje objekte čiji vijek trajanja ne prelazi 3 godine:

- višegodišnji zasadi;

- instrumenti;

- automobili.

Detaljnije informacije o popisu objekata koji pripadaju amortizacijskim skupinama mogu se pronaći u Uredbi Vlade naše zemlje "O razvrstavanju dugotrajne imovine uključene u amortizacijske skupine".

Porez na pokretnu imovinu, njegovi objekti i subjekti obrađeni su u ovom videu:

Razlika od naknada za nekretnine

Postoji nekoliko značajnih razlika između pokretnog i nepokretnog:

- različiti objekti cirkulacije;

- krug poreznih obveznika za MDI je znatno uži, jer ga plaćaju isključivo pravne osobe;

- redoslijed obračuna je drugačiji.

Popis objekata

Popis ove imovine je prilično širok, jer sva pokretna imovina čiji je vijek trajanja prelazi tri godine (3-10 amortizacijskih skupina prema Klasifikatoru), potpada pod porez. Na ovom popisu nalaze se objekti koji se sporo troše i vlasnicima donose mnogo dulje razdoblje od objekata iz 1. i 2. grupe amortizacije:

- višegodišnji zasadi;

- proizvodni uređaji, uključujući alatne strojeve;

- alati otporni na habanje.

Izjava

Obveza davanja izjave s podacima o porezu na MD sadržana je u članku 386. Poreznog zakona Ruske Federacije. dostaviti dokument do 30.03. godine koja slijedi nakon izvještajnog razdoblja. Deklaracija se sastoji od naslovne stranice i 2 odjeljka.

Porezni obveznik na naslovnoj stranici prijave u obliku KND 1152026 stavlja sljedeće podatke:

- identifikacijski broj;

- kod mjenjača;

- broj stranice;

- podaci poreznog tijela;

- izvještajno razdoblje;

- kod regije;

- Naziv organizacije;

- OPF društva;

- broj listova deklaracije;

- putovnica i podaci za kontakt osobe koja predaje dokument poreznoj upravi;

- datum dostave dokumenta.

U prvom dijelu porezni obveznik popunjava iznose poreza koji se moraju uplatiti u proračun. Brojke su označene rosom. rubalja. Detaljne informacije u odjeljku nalaze se kako slijedi:

- za svaki od objekata;

- iznos poreza;

U drugom dijelu navedena je sama deklaracija. Važno je navesti vrijednost imovine društva (pokretnine) svakog 1. dana u mjesecu. Također, u ovoj rubrici porezni obveznik mora navesti sljedeće podatke:

- šifra vrste imovine;

- OKTMO kod;

- prosječni godišnji trošak (podaci za svaki mjesec podijeljeni su s 12);

- porezna osnovica;

- cijena imovine prihvaćena u bilanci;

- ukupni iznos poreza;

- veličina porezne olakšice.

Za neplaćanje poreza na pokretnine - novčana kazna. Ovaj video će vam reći o tome:

Obračun poreza na pokretninu

Pravila za standardni obračun poreza data su u čl. 382 Poreznog zakona Ruske Federacije. Prvo, računovođa mora odrediti objekte oporezivanja. Zatim se analizira mogućnost primjene preferencijalnih režima i utvrđuje porezna osnovica ( prosječni godišnji trošak vlasništvo). Utvrđuje se porezna stopa (podaci su u člancima Porezni broj). Za izračun poreza koriste se sljedeće formule:

- = porezna osnovica x stopa: 4 ();

- Porez za godinu = porezna osnovica x stopa - akontacije.

Porez na promet pokretnina plaća se kao porez na dohodak, odnosno ovo pitanje se ne odnosi na ovu temu. Kada se porez ne plaća, budući da je imovina bila na bilanci druge organizacije.

Porez na imovinu pripada regionalnoj skupini. Pravo na određivanje visine porezne stope je prerogativ zakonodavca sastavnica Ruske Federacije. Međutim, u ovom slučaju zakon zahtijeva uzimanje u obzir maksimalnog gornjeg praga stopa navedenih u poglavlju 30. Poreznog zakona Ruske Federacije.

Vlasništvo porezno opterećenje odnosi se i na pravne osobe (poduzeća i organizacije u čijoj se bilanci nalazi oporeziva imovina) i na pojedinci, u kojem se na utvrđeni način potvrđuje pravo vlasništva na ovoj ili onoj nekretnini.

Stopa poreza na imovinu u 2018. za pravne osobe

Tko je uplatitelj?

Preduvjet za obračun poreza je prisutnost u bilanci obveznika nepokretne i pokretne imovine evidentirane kao dugotrajna imovina. U ovom slučaju porezna osnovica je katastarska ili prosječna godišnja vrijednost nekretnine.

Stopa poreza na imovinu 2018

Zakonodavna tijela u regijama ovlaštena su da samostalno određuju visinu porezne stope, kao i daju porezne olakšice obveznicima u smislu poreza na imovinu. Ali također e vremenska stopa poreza na imovinu 2018., utvrđena propisi regije, sukladno stavku 1. čl. 380 Poreznog zakona Ruske Federacije, ne može biti veći od utvrđenog maksimuma i iznosi:

Na lokalnoj razini te se stope mogu razlikovati ovisno o vrsti imovine i kategoriji poreznog obveznika.

Pokretna imovina

Navedeno u stavku 25. čl. 381 Poreznog zakona, pokretne stvari prihvaćene na računovodstvo od 01.01.2013. godine oporezuju se po stopi od 1,1% u 2018. godini, ako područnim aktom nije na odgovarajući način utvrđena niža stopa ili ta imovina nije izuzeta od oporezivanja posebnom odlukom .

U slučajevima kada odlukom subjekta nije određena posebna porezna stopa na imovinu, kao osnova za izračun iznosa za plaćanje uzimaju se stope navedene u Poreznom zakonu Ruske Federacije. Pročitajte više o porezu na pokretninu u 2018. godini.

Porezne olakšice na imovinu

Umjetnost. 381. Poreznog zakona utvrđuje se popis organizacija i ustanova koje podliježu poreznim olakšicama za pravne osobe.

Odredbe članka predviđaju dvije kategorije federalnih poreznih privilegija:

- Prvi - oslobođenje od potrebe plaćanja poreza na imovinu u cijelosti (u ovom slučaju ne postoji osnova za njegov obračun);

- Drugi - djelomično (udio se utvrđuje za svaku kategoriju korisnika posebno) oslobođenje od plaćanja poreznog opterećenja. Može se izraziti u primjeni povlaštene porezne stope na ukupnu masu imovine, odnosno oslobađanju od poreznog opterećenja pojedinih vrsta imovine.

Također možete istaknuti treću kategoriju pogodnosti - regionalne, uspostavljene u određenoj sastavnoj jedinici Ruske Federacije.

Porez na pokretnu imovinu uveden u Ruskoj Federaciji od 2018. također podliježe olakšicama, ali samo regionalnim. Nisu predviđeni saveznim zakonima. Međutim, da bi privilegija uspostavljena u regiji bila valjana, treba uzeti u obzir jedan bitan aspekt:

- odluka o dodjeli povlastica mora biti donesena prije početka tekućeg poreznog razdoblja (u ovom slučaju prije početka 2018.).

Ako je takva odluka potvrđena tijekom poreznog razdoblja (tj. nakon 01.01.2018.), regionalna olakšica se ne primjenjuje, a porez na imovinu koji je vlasnik uknjižio prije ili nakon 01.01.2013. granična stopa iznosi 1,1%.

Stopa poreza na imovinu u 2018. za fizička lica

Obveza plaćanja poreza na imovinu odnosi se i na pojedince - državljane Ruske Federacije. Od 2018. za ovu kategoriju obveznika obračunava se po novim pravilima.

Za fizičke osobe primjenjuje se stopa poreza na nekretnine za 2018. na temelju katastarskog odn vrijednost zaliha objekt.

O stopama za katastarsku procjenu vrijednosti

U većini regija Ruske Federacije porez na imovinu pojedinaca izračunava se iz računa njegove katastarske vrijednosti, utvrđene na početku poreznog razdoblja. Gdje se primjenjuje primjenjivo pravo katastarska procjena vrijednosti kao porezna osnovica, granične stope su (članak 2. članka 406. Poreznog zakona Ruske Federacije):

Ako stope nisu određene zakonom regije, za izračun se koriste navedene vrijednosti.

Pri izračunu iznosa poreza na imovinu za fizička lica primjenjuje se koeficijent smanjenja čija vrijednost izravno ovisi o razdoblju njegove primjene. Dakle, u subjektima kod kojih se porez obračunava iz obračuna katastarske vrijednosti, a primjenjuje se:

- drugu godinu u odnosu na porezno razdoblje - obračunati koeficijent se povećava sa 0,2 na 0,4;

- treća godina - vrijednost koeficijenta će biti 0,6,

- četvrti - 0,8.

O stopama za procjenu zaliha

U sastavnim entitetima Rusije, gdje se kao porezna osnovica uzima popisna vrijednost imovine, pri izračunu iznosa poreza ona se indeksira fiksnim koeficijentom deflatora, jednakim 1,481 u 2018. (u prethodnom porezna razdoblja ova brojka je bila 1,425).

Točka 4. čl. 406 Poreznog zakona Ruske Federacije predviđaju sljedeća ograničenja porezne stope, izračunate iz ukupne inventarne vrijednosti objekata:

Kod subjekata koji nisu utvrdili vlastite porezne stope, porez se obračunava na temelju:

- 0,1% - za objekte s ukupnim troškom (uzimajući u obzir koeficijent deflatora) ne većim od 500 tisuća rubalja:

- 0,3% - za ostale objekte.

Od 2018. promijenila su se pravila za obračun poreza na imovinu na pokretnu dugotrajnu imovinu registriranu od 01. siječnja 2013. Koja je bit ovih novina i kakva su objašnjenja službenika o njima - reći će ovaj članak.

Također ćete naučiti:

- gdje i kako navesti poreznu stopu u 1C za pokretnu imovinu;

- kako saznati zadržava li se "pokretna" beneficija u vašoj regiji;

- po kojoj stopi obračunati porez ako pogodnost više ne vrijedi;

- kako se odraziti u korist u 1C i u poreznom izvješćivanju.

Stope poreza na pokretninu

Od 01. siječnja 2018. federalna naknada utvrđena čl. 25. čl. 381 Poreznog zakona Ruske Federacije, koji je izuzeo pokretnu imovinu registriranu od 01.01.2013., poništen je. Međutim, može se sačuvati, ali samo ako relevantni zakon usvoje konstitutivni subjekti Ruske Federacije (članak 1. članka 381.1 Poreznog zakona Ruske Federacije).

U onim konstitutivnim entitetima Ruske Federacije, čiji zakoni ne predviđaju beneficije na pokretnu imovinu i stopa nije određena, potrebno je platiti porez po stopi od 1,1% (Pismo Federalne porezne službe Ruska Federacija od 20.12.2017. N BS-19-21 / 327). Postoje li pogodnosti ili snižene stope za vašu regiju, možete provjeriti na službenim stranicama porezne službe

Dopisom od 28.03.2018 N BS-4-21 / [e-mail zaštićen] Federalna porezna služba Ruske Federacije donijela je svojim pododjelima dopis Ministarstva industrije i trgovine Ruske Federacije od 23.03.2018 N OV-17590-12, koji daje pojašnjenja o pitanju klasificiranja dugotrajne imovine kao pokretne i nepokretne imovine.

Strojevi i oprema navedeni u OKOF-u u odjeljku 330.00.00.00.000 "Ostali strojevi i oprema, uključujući kućanski inventar i druge predmete", koji se nalaze u zgradi i izvan nje, čak i ako su pričvršćeni na zgradu na temelju, smatraju se pokretnom imovinom , jer obavljaju samostalne proizvodne funkcije.

Od 2018. godine na pokretnu imovinu upisanu od 01.01.2013. primjenjuju se sljedeće stope poreza na imovinu:

- maksimalna stopa je 1,1% - ako regionalni zakon ne utvrđuje naknade, utvrđuju se niže stope ili maksimalna stopa;

- smanjena stopa, u skladu s iznosom utvrđenim regionalnim zakonom;

- smanjena stopa ili izuzeće za pojedinačne objekte, prema regionalnim zakonima;

- oslobađanje od poreza na imovinu, t.j. regionalni zakon zadržava tu privilegiju.

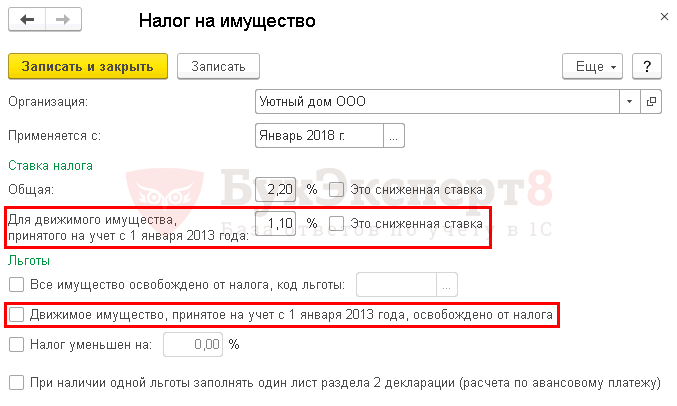

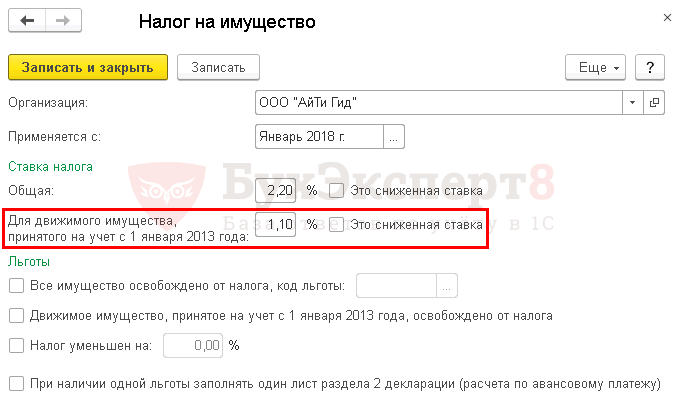

Stope poreza na imovinu u 1C

Stope poreza na imovinu za organizaciju navedene su u odjeljku Imenici - Porezi - Porez na imovinu - Stope veza i poticaji.

U programu se automatski nakon ažuriranja na izdanje 3.0.57 postavlja nova stopa poreza na imovinu za pokretnu imovinu koja je na snazi od 2018. godine i postavljena je na saveznoj razini (članak 3.3. članka 380. Poreznog zakona Ruska Federacija). Ako je regija postavila drugačiju stopu, ona se mora postaviti ručno u registru podataka o porezu na imovinu.

Ako za pojedinačnih objekata svojstvo, morate postaviti drugu stopu ili pogodnost, a zatim za ove OS trebate postaviti postavke u registar informacija Porez na nekretnine: Objekti s posebnim postupkom oporezivanja U poglavlju Imenici - Porezi - Porez na imovinu - poveznica Objekti s posebnim oporezivanjem.

Šifra pogodnosti (stope) u prijavi poreza na imovinu

Ako je regionalnim zakonom predviđena pogodnost odn smanjena stopa o porezu na imovinu, tada se, ovisno o članku Poreznog zakona Ruske Federacije, na temelju kojeg se daje povlastica ili stopa, utvrđuje šifra (Dodatak br. 6 "Kodovi poreznih olakšica" Postupku popunjavanja izdati poreznu prijavu i predujam poreza na imovinu organizacija, odobrenu Naredbom Federalne porezne službe RF od 31.03.2017. N MMV-7-21 / [e-mail zaštićen]).

Ispravna postavka u 1C stopa i olakšica za porez na imovinu osigurat će ispravno automatsko popunjavanje deklaracije i predujmova. Za svaki kod pogodnosti popunjava se poseban list odjeljka 2.

Ako regija pruža pogodnosti s kodovima:

- 2012000 "porezni poticaji utvrđeni zakonima sastavnica Ruske Federacije, osim poreznih poticaja u obliku smanjenja stope i u obliku smanjenja iznosa poreza";

- 2012400 „porezni poticaji za porez ... u obliku smanjenja porezne stope za zasebna kategorija porezni obveznici“;

- 2012500 "porezni poticaji za porez... u obliku smanjenja iznosa poreza koji se plaća u proračun",

zatim u deklaraciji nakon takvih kodova kroz kosu crtu morate ručno navesti podatke zakona sastavnog entiteta Ruske Federacije koji je uspostavio privilegiju (Pismo Federalne porezne službe Ruske Federacije od 14.03.2018. N BS-4-21 / [e-mail zaštićen]).

To se mora učiniti u formatu:

- članak,

- stavak,

- podstav.

Za svaku vrijednost dodijeljena su 4 znaka. Nekorišteni znakovi označeni su nulama.

Razmotrimo detaljno mogućnosti oporezivanja pokretnine.

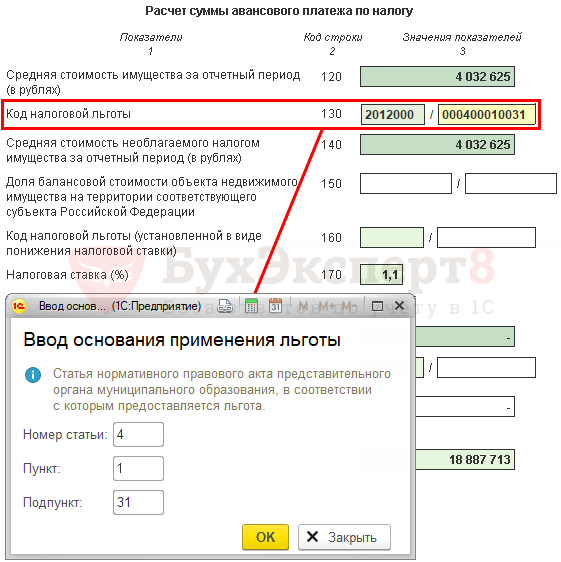

Pogodnost ušteđena

Ispitajmo značajke izračuna poreza na pokretnu imovinu uz zadržavanje pogodnosti na primjeru Moskve.

U registru informacija Porez na imovinu potrebno:

- potvrdite okvir Pokretnine upisane od 1. siječnja 2013. oslobođene su plaćanja poreza .

U izjavi (obračun predujma) o porezu na imovinu na stranici 160 (130) odjeljak 2 ručno se navodi šifra naknade i zakon prema kojem je odobrena:

- umjesto koda pogodnosti 2010257 označena je šifra 2012000 "Dodatne olakšice za porez na imovinu utvrđene zakonima konstitutivnih entiteta Ruske Federacije ...";

- popunjavaju se podaci zakona sastavnice Ruske Federacije 000400010031 ... U našem primjeru, naknada se pruža na temelju st. 31. p. 1. čl. 4 Zakona Moskve od 05.11.2003 N 64.

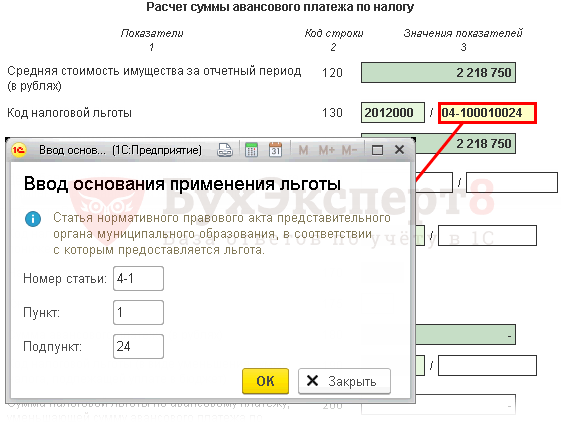

Pogodnost je djelomično spremljena

Sada razmotrimo značajke izračunavanja poreza na pokretnu imovinu, ako se korist zadržava samo za određeni broj pokretnih nekretnina, na primjer, St.

U registru informacija Porez na imovinu ne morate ništa mijenjati:

- — 1,1

- potvrdni okvir Ovo je smanjena stopa nije instalirano.

Da bi se utvrdilo da li pokretna imovina spada u ovu pogodnost, potrebno je utvrditi njezinu starost, t.j. broj godina koje su prošle od godine izdavanja imovine.

U 1C, za imovinske objekte za koje je utvrđeno izuzeće, potrebno je ispuniti podatke u obrascu Porez na imovinu: objekt s posebnim postupkom oporezivanja.

- Porezne olakšice — Oslobođen poreza, naknada se primjenjuje jer vozilo je proizvedeno 08.10.2016. i od tog datuma nije prošlo više od 3 godine; PDF

- Kod porezne olakšice — 2012000 .

Prijava poreza na imovinu (obračun predujma)

U izjavi (obračun predujma) o porezu na imovinu na stranici 160 (130) odjeljak 2, navedena je šifra naknade i zakon po kojem je odobrena:

- automatski ispunjava se šifra pogodnosti 2012000 "Dodatne olakšice od poreza na imovinu utvrđene zakonima konstitutivnih entiteta Ruske Federacije ...".

- ručno popunjavaju se podaci zakona sastavnice Ruske Federacije 04-100010024 ... U našem primjeru naknada je osigurana na temelju čl. 4-1 str. 1 str. 24 Zakona Sankt Peterburga od 26.11.2003 N 684-96.

Snižena stopa, uključujući 0%

Porezna stopa utvrđuje se saveznim ili regionalnim zakonom. Svakako u zakonu svoje regije pojasnite kako su vlasti odobrile povlasticu - to je vrlo važno za ispunjavanje izvješća.

Subjekt Ruske Federacije može uspostaviti:

- smanjena porezna stopa, uklj. 0%;

- beneficija u obliku snižene stope.

Ako o smanjenom ili nulta stopa rekao je unutra regionalno pravo u odjeljku "Cijene" šifra pogodnosti se ne ispisuje!

Razmotrimo značajke izračunavanja poreza na pokretnu imovinu, ako se koristi smanjena porezna stopa, koristeći primjer Moskovske regije, u kojoj jednostavno postoji snižena stopa, i Tjumenske regije, u kojoj je postavljena snižena stopa kao korist.

Smanjena stopa

U registru informacija Porez na imovinu potrebno:

- Za pokretnine upisane od 01.01.2013 - instalirati 0% ;

- potvrdni okvir Ovo je smanjena stopa nemojte instalirati, jer snižena stopa nije određena kao pogodnost.

Prijava poreza na imovinu (obračun predujma)

- str. 210 (170) " Porezna stopa (%)» — 0.

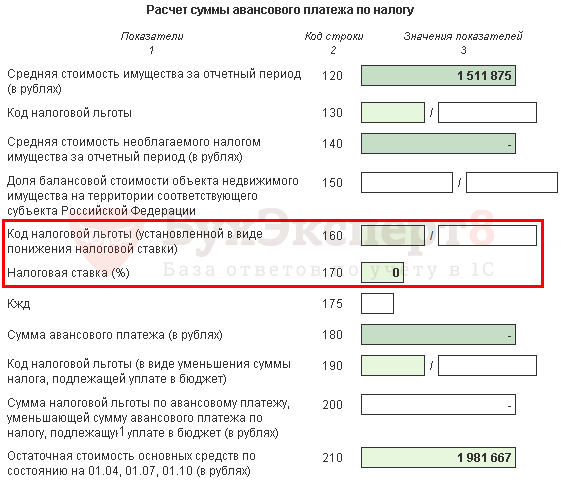

Snižena stopa kao pogodnost

U registru informacija Porez na imovinu potrebno:

- Za pokretnine upisane od 01.01.2013 - instalirati 0,55% ;

- potvrdni okvir Ovo je smanjena stopaa instaliran jer u regiji Tyumen ustanovljena je naknada u obliku snižene stope.

Prijava poreza na imovinu (obračun predujma)

U izjavi (izračunu predujmova) o porezu na imovinu na stranici 200 (160) Odjeljka 2, naznačena je šifra povlastice utvrđene u obliku smanjenja porezne stope i zakon prema kojem je odobrena:

- automatski ispunjava se šifra pogodnosti 2012400 „Porezni poticaji za poreze utvrđeni zakonima subjekata Ruska Federacija u vidu smanjenja porezne stope za određenu kategoriju poreznih obveznika”.

- ručno popunjavaju se podaci zakona sastavnice Ruske Federacije 0004 0000 0000 ... U našem primjeru snižena stopa je određena na temelju čl. 4. Zakona Tjumenske regije od 24. listopada 2017. N 74.

Pogodnost nije spremljena, stopa 1,1%

Razmotrimo značajke izračunavanja poreza na pokretnu imovinu, ako korist nije spremljena, na primjeru regije Samara.

U registru informacija Porez na imovinu ne morate ništa mijenjati:

- Za pokretnine upisane od 01.01.2013 — 1,1 %, tj. zadana vrijednost;

- potvrdni okvir Ovo je smanjena stopa nije instalirano.

Prijava poreza na imovinu (obračun predujma)

Odjeljak 2. prijave poreza na imovinu (obračun predujma) ispunit će se na uobičajen način:

- str. 160 (130) “Šifra porezne pogodnosti” - ne popunjava se;

- str. 200 (160) “Šifra porezne olakšice (utvrđena u obliku smanjenja porezne stope)” - nije popunjena;

- redak 210 (170) "Porezna stopa (%)" - 1,1;

- str. 220 (180) “Iznos poreza (Iznos akontacije)” - iznos obračunatog poreza (akontacije).