Hipoteku na "sekundarnom" karakterizira prvenstveno prisutnost stečenog predmeta povijesti, koji se ponekad izračunava desetljećima. Raiffeisenbank, kao i druge kreditne institucije, pažljivo proučava ovu priču, postavljajući zahtjeve i ograničenja u pogledu kolaterala.

Konkretno, banka može odbiti kredit za kuću koja je prestara za izgradnju, čak i ako nije priznata kao hitna i aktivno se koristi. Razlog odbijanja može biti prisutnost rizika osporavanja transakcije u budućnosti - sumnjivost prethodnih transakcija, nečiji neobračunati interesi i drugi slični čimbenici. Međutim, ako kućište nije "čisto", takva će politika banke vjerojatnije koristiti kupcu.

Prednosti hipoteke za sekundarno stanovanje od Raiffeisenbanke

Mnoge ljude privlači prilika da se "usele i žive". U 2019. godini na moskovskom tržištu nudi se veliki broj nekretnina koje nakon kupnje ne zahtijevaju dodatna ulaganja. Štoviše, ponekad se "sekundarno kućište" prodaje s namještajem i uređajima.

Važan čimbenik je razumijevanje specifičnosti kupljenih brojila. Ako je kuća u kojoj se nalazi kupljeni stan stajala 10-20 godina, njegove prednosti i mane obično se jasno očituju. Pukotine od neravnomjernog slijeganja, curenja i drugih nedostataka ove vrste nisu dobar znak.

Kako dobiti hipoteku za sekundarno stanovanje u Raiffeisenbank?

Općenito, podnošenje zahtjeva za hipotekarni kredit ne razlikuje se puno od ostalih vrsta bankovnih kredita. Potrebno je pripremiti paket dokumenata i dostaviti ih na razmatranje u ured Raiffeisenbanke.

Glavne aktivnosti počinju nakon odobrenja zajmodavca. Trebali biste odabrati kućište za koje je dodijeljeno određeno razdoblje... Dokumenti za objekt se prenose zajmodavcu na odobrenje, nakon čega se vrši procjena (obično tvrtka za ocjenjivanje bira zajmoprimac s popisa akreditiranih od strane banke). Kako bi se izbjegli problemi s kreditom, procijenjena vrijednost ne smije biti niža od vrijednosti dogovorene između stranaka.

Prije transakcije, zajmoprimac treba osigurati kupljenu nekretninu od gubitka, svog života i zdravlja, kao i rizika gubitka imovinskih prava. Posljednje dvije komponente mogu se formalno napustiti, ali obično to dovodi do povećanja stope.

- Transakcija je moguća korištenjem akreditiva ili sefova (neograničen broj). Također, zajam se može prenijeti na račun prodavatelja nakon registracije transakcije;

- Transakcija je moguća po punomoći od prodavatelja.

Transakcija uz korištenje akreditivnog oblika međusobne namire:

akreditivom na dan transakcije potpisujete dokumentaciju o kreditu, sklapate i plaćate ugovor o osiguranju, potpisujete zahtjev za otvaranje akreditiva, kupoprodajni ugovor. Sredstva zajma se pripisuju na vaš tekući račun i prenose na račun pokrića (bezgotovinski depozitni pretinac). Prijevod Novac na bankovni račun prodavatelja vrši se bez provizije kada se predaju dokumenti navedeni u akreditivu (ako je račun prodavatelja otvoren kod Raiffeisenbanke, sredstva se podižu i bez provizije).

Dogovorite koristeći sef za pohranu:

na dogovoreni dan Vi (sa sudužnikom(ima) ako ih ima) i prodavatelj dolazite u Hipotekarni centar na potpisivanje kreditne dokumentacije, sklapanje ugovora o osiguranju i plaćanje premije osiguranja. Zatim se potpisuje kupoprodajni ugovor i ugovor o najmu sefa. Nakon uplate kredita na Vaš račun, ona se podižu na blagajni i bilježe u pojedinačni bankovni sef.

Pri korištenju sredstava materinskog kapitala kao polog potrebno:

- Najkasnije do 30 kalendarskih dana, računajući od datuma posudbe, poslati na Mirovinski fond Ruska izjava o raspolaganju sredstvima / dijelom sredstava materinskog kapitala. Zahtjev za raspolaganje sredstvima materinskog kapitala šalje se uz predočenje dokumenata navedenih u Pravilima za podnošenje zahtjeva za raspolaganje sredstvima materinskog kapitala.

- U roku od 30 kalendarskih dana, računajući od datuma kredita, predočiti banci original i dostaviti kopiju potvrde/obavijesti o prihvaćanju/registraciji zahtjeva za raspolaganje materinskim kapitalom s oznakom mirovinskog fonda od Rusija.

- U roku od 35 kalendarskih dana od datuma podnošenja zahtjeva za raspolaganje sredstvima materinskog kapitala Mirovinskom fondu Rusije, predočite banci original i dostavite kopiju obavijesti o zadovoljstvu (odbijanju ispunjavanja) zahtjeva za raspolaganje sredstvima materinskog kapitala.

Troškovi pozornice:

- državna pristojba;

- premija osiguranja;

- najam sefa / otvaranje akreditiva;

- plaćanje usluga matičara (prilikom korištenja usluga partnera banke);

- dodatne javnobilježničke isprave (punomoći, izjave, suglasnost, ovjerene preslike).

Svi hipotekarni klijenti s kojima radim znaju da je moja lojalnost bankama ograničena samo praktičnošću, pouzdanošću i profitabilnim hipotekarnim programima. Prije desetak godina, banka o kojoj ću govoriti bila je jedna od najomiljenijih banaka među trgovcima nekretninama. Strogi zahtjevi za zajmoprimce, stanove i dokumente učinili su mogućnost dovršetka hipotekarne transakcije vrlo nejasnom. Ali vremena prolaze i tvrdokorna austrijska banka, koja je svoje hipotekarne programe dovela u rusku stvarnost, postala je jedna od "najboljih" i uzornih hipotekarnih banaka u Rusiji. Predstavljam vam Raiffeisenbank!

U 2017. godini obavio sam pet hipotekarnih transakcija u Raiffeisenbanci, završio obuku na Hipotekarnoj akademiji Banke i dobio status Raiffeisenbank partnera. Stoga sam sve informacije dobio empirijski i iz izvornog izvora. Kao što sam rekao, Raiffeisenbank je austrijska banka. Stoga se sve strateške odluke donose u Austriji. Pa, vjekovni bankarski profesionalizam i ugled uvijek su dobre stvari. Pogotovo s obzirom na česta zatvaranja banaka od strane Centralne banke Rusije.

U 2017. godini obavio sam pet hipotekarnih transakcija u Raiffeisenbanci, završio obuku na Hipotekarnoj akademiji Banke i dobio status Raiffeisenbank partnera. Stoga sam sve informacije dobio empirijski i iz izvornog izvora. Kao što sam rekao, Raiffeisenbank je austrijska banka. Stoga se sve strateške odluke donose u Austriji. Pa, vjekovni bankarski profesionalizam i ugled uvijek su dobre stvari. Pogotovo s obzirom na česta zatvaranja banaka od strane Centralne banke Rusije.

Odmah želim reći da razmatram Raiffeisenbank, samo u smislu hipoteka. Sve ostale vrste bankarskih usluga su mi nepoznate i nisu zanimljive u kontekstu mog rada. Prije nego što govorimo o prednostima hipotekarnih transakcija, vrijedi napomenuti i minuse... Do sada sam vidio dva:

- Banka ne daje hipotekarne kredite za zemljište i privatne kuće;

- Minimalna kapara je 15%;

- Ako ste podnijeli zahtjev za hipoteku prije nego što ste me kontaktirali, nećete dobiti povlaštenu pridruženu kamatu - 10,74%.

Sada o pluse.

- Cijeli tijek dokumenata za planiranu transakciju odvija se u elektroničkom obliku.

- Upravitelj banke koji priprema i održava transakciju je stalno dostupan na mobitel... U mnogim drugim bankama komunikacija s menadžerima ide preko call centra ili samo preko email, što uvelike komplicira proces.

- Kupoprodajna transakcija može se izvršiti uz punomoć Prodavatelja.

- Muškarci mlađi od 28 godina ne moraju predočiti vojnu iskaznicu.

- Prilikom podnošenja zahtjeva za hipoteku minimalno radno iskustvo je 3 mjeseca. U mnogim bankama - 6 mjeseci.

- Pažnja: ako kao potvrdu prihoda dostavite potvrdu u obliku banke (a ne potvrdu 2-NDFL), kamatna stopa ne povećava se!

- Pri izračunu solventnosti Zajmoprimca banka ne uzima u obzir uzdržavane osobe.

- Vrlo povoljni hipotekarni centri. Dobro opremljene sobe za sastanke i usluga registracije transakcija u banci.

- Mogućnost korištenja akreditiva. Uključujući i za transakcije koje nisu hipotekarne u okviru partnerskih programa.

Pričajmo o uvjeti hipoteke u Raiffeisenbank.

Kao što sam već napisao, minimalna kapara za sekundarno stanovanje u Moskvi je 15%, a za kupnju stana u moskovskoj regiji - 20%. Iznos početne uplate može uključivati materinski kapital. Minimum kreditna stopa na hipoteke danas iznosi 10,99%, au praksi je sasvim moguće dobiti takvu stopu. Ako mi se obratite za podnošenje početnog zahtjeva za hipoteku, tada banka mojim klijentima daje a pridruženi program 10,74%. Ova kreditna stopa neće se promijeniti čak i ako ne možete potvrditi svoj prihod na 2-NDFL certifikatu. Minimalni iznos izdaje Raiffeisenbank u okviru hipotekarnih programa - 800.000 rubalja, a maksimalni iznos je 26.000.000 rubalja. Banka izdaje kredit na rok od jedne do dvadeset pet godina.

Dokumenti potrebni za dobivanje hipotekarnog kredita:

- Prijava – upitnik.

- Kopija putovnice državljanina Ruske Federacije i kopija putovnice supružnika.

- Kopija potvrde o vjenčanju ili razvodu.

- Kopija radne knjižice.

- Potvrda o prihodima (u obliku 2-NDFL ili u obliku banke).

- SNILS.

Rok za razmatranje prijave obično traje od dva do pet dana. U rijetkim slučajevima banka može zatražiti dodatni dokumenti... Za platni spisak klijenata, vrijeme za razmatranje prijave je brže, a popis dokumenata kraći.

Zahtjevi koje Raiffeisenbank nameće Zajmoprimcu:

- Zajmoprimac mora imati najmanje 21 godinu i ne više od 65 godina na kraju otplate hipoteke.

- Zajmoprimac mora biti zaposlen na neodređeno vrijeme, a minimalno radno iskustvo mora biti najmanje tri mjeseca s ukupnim radnim iskustvom od najmanje dvije godine, šest mjeseci s radnim iskustvom od najmanje godinu dana i najmanje godinu dana ako prvo mjesto rada.

Dokumenti koje treba dostaviti Raiffeisenbank za odobrenje predmeta kredita:

- Izvješće o procjeni nekretnina. Kao što možete zamisliti, banka mora znati stvarnu vrijednost posuđenog objekta.

- Kopije vlasničke isprave za stan.

- Kopije BTI dokumenata (sada je to eksplikacija i tlocrt).

- Izvadak iz USRN-a.

- EZhD ili izvadak iz kućne knjige.

- Kopija putovnice prodavatelja.

- SNILS prodavača.

Danas mnoge fizičke i pravna lica ne žele surađivati s onim bankama čiji se kapital u cijelosti nalazi u Rusiji. Stoga su bankarske organizacije s stranog kapitala... Najveća takva institucija je Raiffeisenbank, koja svoju povijest započinje u Austriji (za razliku od one koja je „odrasla“ u Rusiji).

Sada se ovdje nude isplativi uvjeti s ne najvišim kamatama na hipotekarni kredit, koji se može uzeti na mnoge vrste nekretnina. Na službenim stranicama Raiffeisenbanke kamatna stopa iznosi 11,5% godišnje. Na takve uvjete u drugim bankama može se računati samo ako zajmoprimac kupi nekretninu u okviru programa s državnom potporom.

Hipoteka u Raiffeisenbank uvjetima u 2018

Glavne uvjete za hipoteku treba analizirati prema programu koji je osmišljen za stjecanje nekretnina u novim zgradama. Na popisu Raiffeisenbanke nalazi se više od tisuću novih zgrada koje su akreditirane i dostupne za kupnju pod uvjetima hipotekarni zajam... Iznos na koji stanovnici Moskve i regije mogu računati je 800 tisuća - 26 milijuna rubalja.

Za ostale regije mijenja se donja granica iznosa - 500 tisuća. Uplate se obračunavaju na temelju kamatne stope od 11% godišnje. Minimalna kapara je 10%. Rok kredita - od 1 do 25 godina.

Kamatne stope na hipotekarne kredite u Raiffeisenbank

Hipotekarna kamatna stopa Raiffeisenbank 2018. - od 11 do 11,5%. Ovdje je navedena samo minimalna kamatna stopa. Sve ovisi o konkretnom programu hipotekarnog kredita. Ukupno, Raiffeisenbank ima više od pet različitih hipotekarnih programa s različitim uvjetima. Također, uvijek postoje posebne ponude. Danas su aktualne sljedeće dvije posebne ponude:

- Jednostavan početak (prilikom kupnje stana na hipoteku u pojedinim novogradnjama, prve godine plaćate po kamatnoj stopi od 8,5%).

- Hipoteka na dva dokumenta (za klijente plaće, postupak zahtijeva samo putovnicu i SNILS).

Navedimo primjer nekoliko programa s odgovarajućim povoljnim uvjetima:

- Nekretnine osigurane postojećim stanovanjem: rok - od 1 do 25 godina, kamatna stopa - 11,5%, maksimalni iznos - 26 milijuna rubalja, ulazna naknada nije potrebna;

- Hipoteka s matičnim kapitalom: rok - od 1 do 25 godina, kamatna stopa - od 11%, maksimalni iznos - 26 milijuna rubalja, ulazna naknada - od 0%;

- Stan u novoj zgradi: rok - od 1 do 25 godina, kamatna stopa - od 11%, maksimalni iznos - 26 milijuna rubalja, ulazna naknada - od 10%.

Navedeni uvjeti za hipotekarni kredit za nekretnine su marginalni. U praksi je ista kamatna stopa viša.

Hipoteka za platne klijente Raiffeisenbanke

Plaćeni klijenti mogu istovremeno iskoristiti nekoliko pogodnosti koje su predviđene posebno za njih. Prvo, vlasnici platne kartice u praksi mogu dobiti nižu kamatnu stopu. Deklariranih 11-11,5% dostupno je, u pravilu, samo za ovu kategoriju zajmoprimaca.

Svi ostali primaju iznos mjesečne uplate po kamatnoj stopi od najmanje 13-14%. Zahtjevi za ovaj kredit su također mekši. Hipotekarni kredit možete dobiti sa samo dva dokumenta. Da bi ga primio, klijent će morati samo doći s putovnicom i SNILS-om.

Hipoteka Raiffeisenbank uz državnu potporu

Državna potpora je najprofitabilnija prilika za dobivanje povoljnog zajma za nekretnine u cijeloj Rusiji. Na primjer, prilikom izračuna mjesečne uplate na kalkulatoru, morat ćete unijeti fiksni postotak - 11,5% (11% - za određene novogradnje). Štoviše, ta je brojka ista za sve potencijalne zajmoprimce koji ispunjavaju uvjete za državnu potporu.

Raiffeisenbank sekundarna stambena hipoteka

Hipoteka u ovoj banci može se uzeti ne samo za nekretnine u novoj zgradi, već i za sekundarno stanovanje. Uvjeti za sekundarno stanovanje i pripadajuće mjesečne uplate su isti. 11,5% je pristupačna opcija za veliki broj zajmoprimaca s dobrom kreditna povijest... Ovaj novac možete dobiti za ciljani zajam u iznosu od 500.000 - 26.000.000 rubalja. Kredit se otplaćuje u jednakim mjesečnim ratama.

Raiffeisenbank hipotekarni kalkulator

Hipoteku Raiffeisenbanke možete izračunati na službenim stranicama institucije u posebna služba Kalkulator hipoteke... Izračunat ćemo zajam za slučaj s ugovor o hipoteci za sekundarno stanovanje. Recimo da ste uzeli 4 milijuna rubalja i odmah dali 1 milijun rubalja. Rok zajma je bio 10 godina. Za stanovnike Moskve, u okviru programa zajma za nekretnine na sekundarnom tržištu, bit će potrebno napraviti mjesečna plaća veličine 56 tisuća rubalja. Što se tiče kamata, iznos plaćanja će biti oko 2,7 milijuna rubalja.

Dobivanje stambenih kredita danas je najtraženija vrsta kredita bankarske organizacije... Ponekad su oni jedina prilika da postanete vlasnik nekretnine. Hipoteku Raiffeisenbanke odlikuju povoljni zahtjevi: konkurentne kamatne stope i prilično visok prag maksimalnog iznosa koji se može dobiti na kredit.

PJSC Raiffeisenbank nudi širok raspon usluga za fizičke i poslovne klijente. Sudjeluje u suradnji kreditnih institucija i valutna regulacija... Osnovana 1996. godine kao organizacija s potpuno austrijskim kapitalom. Licenca središnja banka Rusija je kupila 2001. godine, kada je reorganizirana u CJSC. Danas dioničar financijska institucija je Raiffeisen Bank International AG, koja posjeduje 100% dionica.

Banka ima široku mrežu poslovnica, koja uključuje pet glavnih ureda u Jekaterinburgu, Krasnodaru, Sankt Peterburgu, Nižnji Novgorod, Novosibirsk i 177 uslužnih ureda. Vlasnici plastičnih kartica mogu se servisirati u više od dvije tisuće bankomata Raiffeisenbanke i šesnaest tisuća samoposlužnih uređaja partnerskih mreža.

Prednosti hipoteke u Raiffeisenbanci su:

- Smjer materijalnih sredstava za prvu ratu.

- Prijevremena otplata hipoteke Raiffeisenbank bez kazni.

- Prihvatanje u obzir zajedničkog prihoda osoba koje žive u građanskom braku.

- Povećanje kreditnog limita prilikom utvrđivanja statusa dodatnih zajmoprimaca za blisku rodbinu.

- Mogućnost izdavanja hipotekarnog kredita Raiffeisenbanke za kupnju stana u kojem je izvršena preuređenje.

- Mogućnost dobivanja hipoteke uz minimalnu kamatnu stopu uz sudjelovanje u programu državne potpore.

- Upravljanje otplatom hipoteka u Raiffeisen Online sustavu Internet bankarstva.

Uvjeti hipoteke "Raiffeisenbank"

Uobičajeni parametri za sve kredite Raiffeisenbanke su sljedeći:

- Minimalne stope utvrđuju se kada zajmoprimac izda policu kasko osiguranja, kao i mali teret na kredite te izostanak kašnjenja i neplaćanja po prethodnim kreditima.

- Trebat će od pola milijuna do 26 milijuna rubalja.

- Prva uplata za stan: od 10% do 15%.

- Moguća kupnja na kredit novi stan s popisa akreditiranih razvojnih tvrtki, sekundarnih stambenih i drugih vrsta prostora za već u vlasništvu nekretnine.

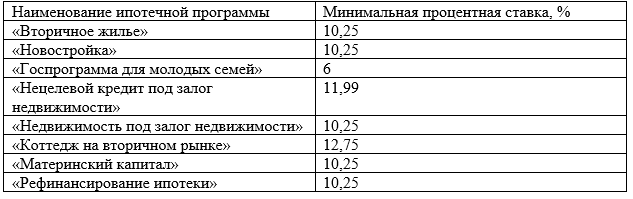

Sekundarni stan

Hipotekarni program omogućuje zajmoprimcu stjecanje prilično profitabilnog stana ili kuće u gradu sekundarni sektor... Ona predlaže niske kamate- od 10, 25% - i visok kreditni limit - do 26 milijuna rubalja. Rok na koji možete dobiti novac kreće se od jedne do trideset godina.

Nove zgrade

Potencijalni zajmoprimac može kupiti stan na hipoteku u jednoj od tisuću novogradnji koje je akreditirala Raiffeisenbank. Valuta ovog hipotekarnog programa je ruska rublja budući da zajmoprimac snosi povećani rizici vezano uz moguće fluktuacije tečaja. Stanovnici moskovske regije mogu podnijeti zahtjev za hipotekarni zajam u iznosu od 800 tisuća do 26 milijuna rubalja. Stanovnici drugih predmeta Ruska Federacija može dobiti stambeni zajam u iznosu od pola milijuna rubalja.

Državni program za mlade obitelji

Raiffeisenbank sudjeluje u državni program potpora mladim obiteljima u dobivanju hipotekarnog stanovanja. U skladu sa svojim uvjetima za obitelji, primjereni parametrima programa, utvrđuje se. Radi:

- Kod rođenja drugog djeteta u razdoblju od 1. siječnja 2018. do 31. prosinca 2022. - tri godine od dana hipoteke.

- Kada se u obitelji rodi treće dijete u istom razdoblju - pet godina.

- Kada se rodi u navedenom vremenskom rasponu, najmanje dvoje djece ima osam godina.

Trajanje povlaštene stope od šest posto može se produžiti ili ponovno započeti ako mladi roditelji dostave banci dokumente koji potvrđuju rođenje sljedećeg djeteta tijekom razdoblja državnog programa.

Na kraju grace razdoblja kamatna stopa raste na razinu povećanu za dva posto ključna stopa Središnje banke Ruske Federacije.

Mlada obitelj može dobiti zajam za kupnju stambenog prostora uz državnu potporu:

- U primarnom sektoru nekretnina.

- Na sekundarnom tržištu.

- Refinanciranjem postojećeg hipotekarnog kredita.

Glavni i dodatni zajmoprimci moraju biti državljani Ruske Federacije.

Maksimum kreditno ograničenje iznosi 12 milijuna rubalja za Moskovljane i stanovnike Sankt Peterburga i 6 milijuna za zajmoprimce iz drugih subjekata. Iznos hipoteke ne smije biti veći od 80%. procijenjena vrijednost nekretnine založene.

Neprikladan kredit osiguran stambenim osiguranjem

Ako hitno trebate izvršiti popravke, promijeniti vodovod ili podove, kupiti skupu opremu ili obaviti bilo koju drugu potrebnu kupnju, Raiffeisenbank nudi izdavanje kredita za bilo koju potrošačku namjenu uz osiguranje stambenog prostora u vlasništvu. Kredit se izdaje na rok od jedne do pet godina po stopi od 12% godišnje. Maksimalni iznos, koji banka može izdati - 9 milijuna rubalja.

Nekretnine osigurane nekretninama

Ovaj hipotekarni program je optimalan za one zajmoprimce koji već posjeduju stan ili kuću, ali bi se željeli poboljšati životni uvjeti i proširiti područje. Dužnik svoj dom prenosi na banku kao kolateral za kredit. Također, bliski rođaci zajmoprimca mogu dati stanovanje kao kolateral. Stečeni novi dom može se upisati za sve članove obitelji zajmoprimca koji je izdao hipoteku.

Uvjeti ovog programa dopuštaju kupnju stana od developera koji nema akreditaciju kod Raiffeisenbanke. Ne postoji zahtjev za predujam. Dopuštena je kupnja sobe na kredit u komunalni stan ili udio u običnom stanu.

U slučaju prijevremene otplate smanjuje se iznos mjesečne uplate ili rok ugovora o kreditu.

Vikendica na sekundarnom tržištu

Raiffeisenbank nudi kupnju stambene zgrade ili vikendice zajedno s zemljištem za posebno hipotekarni program- na rok od jedne do trideset godina uz prilično ugodnu kamatnu stopu od 12,75%.

Majčinski kapital

Ako mlada obitelj ima dvoje djece i, sukladno tome, potvrdu za materinski kapital, tada se njezina sredstva mogu koristiti za plaćanje početnog doprinosa. Minimalna kamatna stopa je 10,25%. Zajam možete dobiti novcem iz obiteljskog kapitala ispunjavanjem sljedećih uvjeta:

- Zajmoprimci moraju biti službeno registrirani supružnici, od kojih je jedan ruski državljanin i ima pravo na primanje materinskog kapitala.

- Glavni zajmoprimac i suzajmoprimci ne bi trebali biti zajednički vlasnici poslovanja.

Nekretnina mora biti uknjižena zajedničko vlasništvo Muž i žena. Nekretnina se ne upisuje za djecu mlađu od 18 godina dok se ne otplati hipotekarni kredit i ne skine teret sa kuće. Oba supružnika moraju biti navedena u USRN-u kao vlasnici.

Dopuštena je upis prava dioničkog vlasništva.

Refinanciranje hipoteke

Klijenti s hipotekom od treće banke mogu učiniti povoljnijim svoje uvjete i smanjiti iznos mjesečne uplate. Da biste to učinili, morate sastaviti ugovor o refinanciranju. Ovaj program Raiffeisenbanke obuhvaća nekretnine u novogradnji i sekundarno stambeno tržište, kao i kredite pod jamstvom nekretnina u vlasništvu. Minimalni ulog je 10,25.

Refinanciranje hipoteke u stranoj valuti

Zajmoprimci Raiffeisenbanke koji u njoj imaju hipoteku također mogu proći proceduru refinanciranja. strana valuta... Program promjene valute stambeni zajam stvoren posebno za one koji žele refinancirati hipoteku i dalje je plaćati u ruskim rubljama.

Bez predujma

Hipotekarni proizvodi ovog kreditna institucija ne osiguravaju hipoteku bez početne uplate u Raiffeisenbank. Zajmoprimac mora imati najmanje 10-15% procijenjene vrijednosti nekretnina... Ovakav stav banke objašnjava se željom za smanjenjem rizika. Vjeruje se da ako je zajmoprimac uspio prikupiti novac za prvu ratu, tada će i dalje odgovorno pristupati izvršavanju dužničkih obveza.

Iznimke za izdavanje hipoteke od strane Raiffeisenbanke bez predujma su sljedeće situacije:

- Korištenjem sredstava iz materinskog kapitala, dok se može kupiti samo stan u sekundarnom sektoru ili nova kuća.

- Podnošenje zahtjeva za nenamjenski zajam osiguran postojećom nekretninom.

Važno! Kod kupnje stambene zgrade na hipoteku potrebna je početna uplata od 40% njene cijene.

Prema dva dokumenta

Kupci primaju plaće na kartici Raiffeisenbanke mogu podnijeti zahtjev za hipoteku uz predočenje samo dva dokumenta. Ovo je putovnica i SNILS. Osim toga, potencijalni zajmoprimac mora ispunjavati sljedeće uvjete:

- Na trenutnom radnom mjestu mora raditi najmanje tri mjeseca.

- Općenito radno iskustvo je od godinu dana ili više.

- Nije samostalni poduzetnik ili vlasnik poduzeća.

- Kao izvor prihoda, samo sredstva prenesena na plastična kartica plaća.

Kamatna stopa na hipoteku "Raiffeisenbank"

Kamatna stopa na hipoteku Raiffeisenbanke u 2019. ovisi o spremnosti klijenta da potpiše ugovor o osiguranju. Minimalna vrijednost prikazana u tablici vrijedi uz prisutnost dobrovoljnog kasko osiguranja.

Hipotekarni kalkulator "Raiffeisenbank"

Iznos kredita

Način plaćanja

Diferencirana renta

Kamatna stopa, %

Datum izdavanja

Kreditni rok

0 godina 1 godina 2 godine 3 godine 4 godine 5 godina 6 godina 7 godina 8 godina 9 godina 10 godina 11 godina 12 godina 13 godina 14 godina 15 godina 16 godina 17 godina 18 godina 19 godina 20 godina 21 godina 22 godine 23 godine 24 godine 25 godina 26 godina 27 godina 28 godina 29 godina 30 godina

0 mjeseci 1 mjesec 2 mjeseca 3 mjeseca 4 mjeseca 5 mjeseci 6 mjeseci 7 mjeseci 8 mjeseci 9 mjeseci 10 mjeseci 11 mjeseci

Smanjenje roka Smanjenje iznosa Mjesečno smanjenje termin Mjesečno smanjenje iznosa

Dodati

Kalkulator hipoteke na našoj web stranici pomoći će vam da grubo izračunate hipoteku u Raiffeisenbank, koju možete uzeti u obzir uzimajući u obzir trenutne okolnosti, uključujući iznos buduće mjesečne uplate i visinu kamatne stope. Treba imati na umu da kalkulator daje minimalnu stopu, koja se daje vrlo rijetko, i pretpostavlja ispunjenje niza uvjeta. Stoga je potrebno samostalno unijeti potrebne parametre za pojašnjenje kako bi se dobili najtočniji izračuni hipoteke.

Zahtjevi zajmoprimca

Potencijalni zajmoprimac koji želi dobiti hipoteku od Raiffeisenbanke mora ispunjavati sljedeće parametre:

- Dob - od 21 do 60 godina, uz životno i zdravstveno osiguranje - do 65 godina.

- Minimalni staž na službenom mjestu rada u Ruskoj Federaciji je 3 mjeseca.

- Opće iskustvo - od jedne godine ili više.

- Trajna registracija u Ruskoj Federaciji.

- Iznos prihoda je od 15 tisuća rubalja mjesečno za regije i od 25 tisuća rubalja za glavni grad.

- Pozitivna kreditna povijest.

- Automatsko obavljanje bračnih drugova, službenih i građanskih, kao sudužnika.

- Dostupnost mobilnih i radnih telefona.

Faze transakcije

Prvi korak je slanje zahtjeva u Raiffeisenbank. To se može učiniti i u servisu i na službenoj web stranici. Nakon njegovog razmatranja, kreditni menadžer kontaktira klijenta, koji će dati popis potrebnih popratnih dokumenata. Nakon odobrenja prijave, predviđene su sljedeće radnje:

- Prikupljanje dokumenata, izrada izvješća o ocjeni, potpisivanje predugovor kupnju i prodaju te prijenos svih vrijednosnih papira na banku.

- Ovjera dokumenata i odobrenje hipoteke nekretnine.

- Registracija osiguranja.

- Potpisivanje ugovora o zajmu.

- Registracija vlasništva nad nekretninama u Rosreestr.

Važno! Uvjeti Raiffeisenbanke na zahtjev vrijede tri kalendarska mjeseca.

Dokumenti o hipoteci

Popis dokumenata o hipoteci koji se moraju prikupiti za upis je standardan. Uključuje:

- Obrazac zahtjeva za hipoteku.

- Putovnica.

- SNILS.

- Kopirati građanski ugovor ili radna knjižica.

- Certifikat 2-NDFL ili prema formatu koji je odredila banka.

- Papiri za nekretnine.

- Ovjeren pristanak supružnika za obavljanje transakcije.

- Izvadak iz upisa tereta iz USRN-a.

Osiguranje

Prilikom podnošenja zahtjeva za hipoteku potrebno je osiguranje nekretnina obećao. Inače, izdavanje stambeni kredit nije proizvedeno.

Osim toga, Raiffeisenbank osigurava dobrovoljno kasko osiguranje, koje uključuje osiguranje života, zdravlja i imovinskih prava (pravo vlasništva). Ako zajmoprimac to odbije, kamatna stopa će se povećati:

- Pola posto, ako glavni zajmoprimac i sudužnici nisu stariji od 45 godina.

- 3,2% ako njihova starost prelazi navedenu.

Kupovna stopa polica osiguranja ovisi o odabranom osiguravajućem društvu, dobi zajmoprimca, roku kredita i osiguranoj svoti.

Plaćanje

Sredstva se mogu položiti na bankomatima Raiffeisenbanke, MKB i B&N banke, u uslužnim uredima i hipotekarnim centrima Raiffeisenbanke, kao i prijenosom s bankovne kartice treće strane ili u sustavu internetskog bankarstva. Posljednja opcija je najbrža i najprikladnija, jer vam omogućuje plaćanje hipoteke bez napuštanja kuće.

Kazne za kašnjenje u polaganju sredstava na račun mjesečne uplate hipoteke iznose 0,06% od iznosa dospjelog duga. Raiffeisenbank pruža mogućnosti podmirenja duga za one zajmoprimce koji zbog teških životnih okolnosti privremeno nisu u mogućnosti ispunjavati svoje kreditne obveze. Najčešći način je restrukturiranje duga.

Prijevremena otplata hipoteke moguća je u bilo kojem trenutku iu bilo kojem obimu bez naplate kazni.