Jedna od glavnih smjernica monetarne politike je novčana masa. To je ovaj parametar opticaj novca utjecajima ekonomski rast, dinamiku cijena, zaposlenost, nesmetano funkcioniranje sustava plaćanja i namire.

Ponuda novca predstavlja ukupan iznos novca u gotovini i bezgotovinskog novca. U sastavu novčane mase razlikuju se aktivni i pasivni novac. Aktivni novac služi gotovinskim i bezgotovinskim plaćanjima, pasivni novac štedi, rezerve i stanje na računu. Pasivni novac potencijalno se može koristiti za namire. Postoje takozvani kvazi-novci, koji uključuju unovčiti o oročenim i štednim depozitima u poslovnim bankama i posebnim kreditnim institucijama. Oni su vrsta novca, budući da se ne mogu izravno koristiti kao sredstvo kupnje i plaćanja. U zemljama s razvijenom tržišnom ekonomijom, kvazi-novac je glavna i najaktivnija komponenta monetarnih agregata.

Struktura novčane mase u optjecaju je omjer gotovinskog i bezgotovinskog novca, kao i omjer novčanica različitih apoena u ukupnom novčanom prometu.

Za mjerenje količine novca koriste se posebni pokazatelji - monetarni agregati, koji su odobreni zakonom.

Monetarni agregat je specifično grupiranje likvidne imovine koja služi kao mjera novčane mase.

V. različite zemlje koriste se različiti monetarni agregati - od najužeg ("monetarna baza") u Švicarskoj do najšireg pokazatelja likvidnosti u Velikoj Britaniji i "ukupnog kredita" u Italiji. Uzimajući u obzir iskustvo stranih zemalja, Središnja banka Ruske Federacije izračunava sljedeće monetarne agregate:

M0 - gotov novac u opticaju;

M1 = M0 + sredstva na namirenju, tekućim i posebnim računima pravnih osoba, sredstva osiguravajućih društava, depoziti po viđenju stanovništva u bankama;

M2 = M1 + oročeni depoziti stanovništva u Sberbanci;

M3 = M2 + potvrde i državne obveznice.

Ravnoteža se javlja kada je M 2> M 1, jača kada je M 2 + M 3> M 1.

Sastav monetarnih agregata razlikuje se od zemlje do zemlje. Tako se u Francuskoj koriste 2 novčana agregata, u SAD -u 4, u Japanu i Njemačkoj 3, a u Engleskoj pet monetarnih agregata.

Trenutno se pokazatelj monetarne osnove koristi za karakterizaciju novčane mase. Uključuje agregat M0 + gotovine u poslovnim bankama, obvezne rezerve banaka u Banci Rusije i sredstva na korespondentnim računima poslovnih banaka u Banci Rusije, pa se monetarna baza u biti izjednačava s agregatom M2.

Ponuda novca ovisi o dva faktora: količini novca i brzini njihovog prometa

Protok novca ne događa se spontano - on poštuje određene zakone. Njihovo znanje omogućuje vam brže reagiranje na ili druge promjene, donošenje odgovarajućih korektivnih odluka i utjecaj ekonomski razvoj na najpovoljniji način. Ova pravila opticaja nazivaju se zakonima prometa novca.

Zakon prometa novca

Temeljni zakon novčanog prometa, čiju je formulu predstavio K. Marx, povezuje cijene, brzinu opticaja i količinu novca:

Međutim, treba imati na umu da ova formula vrijedi za optjecaj zlata. Činjenica je da se, kada se zlato kruži kao novac, zbog ograničenih zlatnih rezervi, omjer između količine zlata (kovanica) i robe uspostavlja spontano, ali relativno točno: višak novca se povlači iz opticaja i odlazi u sferu akumulacije (blaga), a s nedostatkom kovanica, njihov se povučeni dio vraća u njihovo blago u optjecaju.

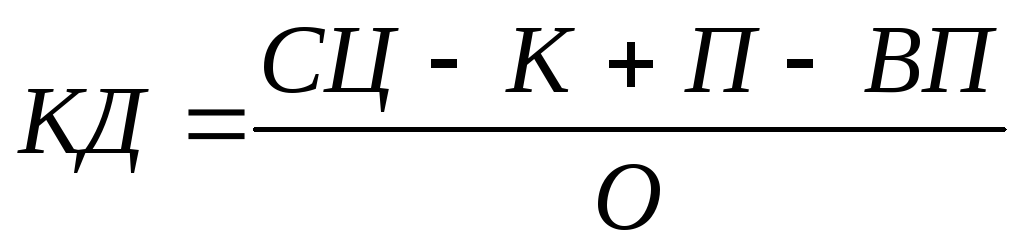

Kad se pojavi kreditni novac, kao što je gore spomenuto, dolazi do gotovo nezaštićenog problema, tj. novčani iznos može biti proizvoljno velik. U ovom slučaju pojava inflacije je neizbježna, t.j. amortizacija novca zbog njihovog povećanog iznosa. U tom slučaju potrebno je pratiti onaj dio novčanih obveza koji se može međusobno otplatiti bez dodatnih emisija. Gornja jednadžba ima sljedeći oblik:

gdje je KD iznos novca potreban kao sredstvo opticaja i plaćanja;

SC - zbroj cijena prodane robe;

K - iznos robe i usluga prodanih na kredit, rok plaćanja za koji nije nastupio;

P - iznos plaćanja za dužničke obveze;

VP - iznos plaćanja koja se međusobno mogu otplatiti;

O - prosječan broj prometa novca kao sredstva plaćanja i prometa.

Nepromjenjiv kreditni novac, stjecanje osobina papirnati novac, uvode državna tijela, što im daje obvezni tečaj. Njihova emisija bez uzimanja u obzir vrijednosti proizvedene robe i usluga pruženih u zemlji neizbježno će uzrokovati njihov višak i na kraju dovesti do amortizacije.

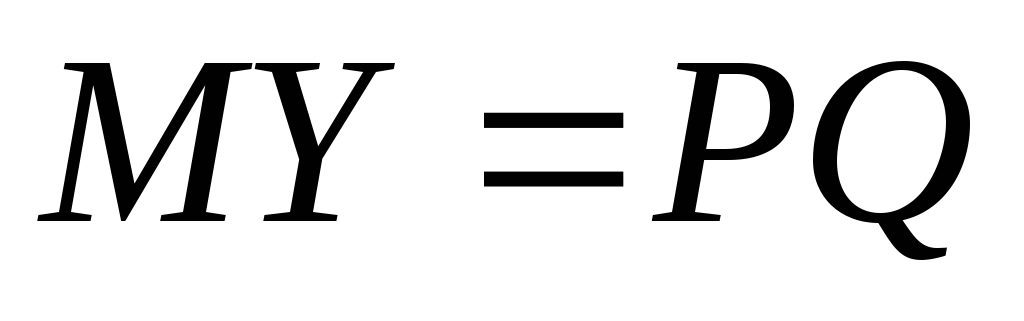

Zbog ovoga veliku važnost stječe pitanje potrebe utvrđivanja potrebne količine novca za optjecaj. Prema klasična teorija A. Marshall i I. Fisher, iznos novca određen je ovisnošću razine cijena o ponudi novca:

,

,

gdje je M masa novca;

P je cijena proizvoda;

Y je brzina opticaja novca;

Q je broj proizvoda na tržištu.

Stopa optjecaja novca pokazatelj je intenziviranja kretanja novca kada funkcionira kao medij opticaja i sredstvo plaćanja te je broj prometa novčane mase godišnje, pri čemu svaki promet služi izdacima prihod.

Ovaj je pokazatelj teško kvantificirati, stoga se za izračun koriste neizravni podaci.

U većini stranih zemalja obično se računaju dva pokazatelja:

pokazatelj brzine u ciklusu prihoda: izračunava se kao omjer bruto nacionalni proizvod(BNP) ili Nacionalni dohodak na jedinice M1 ili M2. dinamika izračunate vrijednosti pokazuje odnos između opticaja novca i procesa gospodarskog razvoja;

pokazatelj novčanog prometa u platnom prometu definira se kao omjer količine novca prema bankovni računi Do prosječna godišnja vrijednost novčana masa u opticaju. Ovaj pokazatelj određuje brzinu bezgotovinskog plaćanja.

1.3 Brzina opticaja novca

Valute se mogu koristiti uvijek iznova u kružnom toku prihoda. Što se novac češće koristi za plaćanja u određenom razdoblju - što se novac brže „okreće“ - to je manji potrebni volumen novčane mase za dati volumen stvarnog prihoda po fiksnoj razini cijene. Stopa prometa novčanih pričuva naziva se stopa cirkulacije novčanog prihoda, budući da je jednaka stopi po kojoj se novac troši na dobra i usluge u određenom vremenskom razdoblju. Stoga, brzina opticaja novca Pokazatelj je učestalosti s kojom se prosječna jedinica nacionalne valute koristi za obavljanje transakcija tijekom određenog vremenskog razdoblja. Brzina opticaja novca uglavnom ovisi o prihvaćenim običajima plaćanja. U našem društvu, na primjer, radnici su plaćeni tjedno, svaka dva tjedna ili mjesečno, a ne dnevno i više od jednom godišnje. Utvrđeno je da učestalost plaća i dnevnica utječe na iznos novca koji radnici zadržavaju od jednog do drugog dana plaćanja; njihova će se prosječna novčana ušteda smanjivati s povećanjem učestalosti plaća i obrnuto. Ovaj obrnuti odnos između prosječne novčane uštede i učestalosti primanja vrijedi i za druge izvore obiteljskog prihoda, kao i za prihode poduzetničkih tvrtki.

Dakle, za datu razinu prihoda, što je manja prosječna novčana akumulacija različitih ekonomskih jedinica gospodarstva, veća je stopa akumulacije novca i obrnuto. Prosječan iznos štednja, i posljedično, stopa prometa novčanih pričuva uglavnom je određena općeprihvaćenom shemom primitaka i plaćanja. Istina, nekoliko drugih ekonomskih varijabli također ima neporeciv utjecaj na prosječnu količinu novca u obiteljima i poduzetničkim tvrtkama. Prihod i bogatstvo poslovnih jedinica imaju sljedeći učinak: zalihe gotovine imaju tendenciju povećanja s povećanjem prihoda i općeg bogatstva. Kamatne stope također imaju utjecaj na ponudu novca (a samim tim i na brzinu opticaja novca). Što su veće kamatne stope, stvara se više neiskorištenog novca, i obrnuto. Dakle, možemo očekivati da će se brzina opticaja povećati (prosječna akumulacija gotovine će se smanjiti) kao kamatne stope i smanjiti se kada kamatne stope padnu. Međutim, veličina takozvane kamatne elastičnosti potražnje za novcem (stupanj osjetljivosti željene veličine prosječne novčane štednje na promjene kamatnih stopa) je problematična. Drugi značajan čimbenik povezan s izborom stanovništva o tome koliko će gotovine držati pri ruci jesu očekivanja od nadolazećih gospodarskih događaja. Na primjer, ako se očekuje visoka inflacija, stanovništvo zadržava manje novca jer njihova kupovna moć opada s povećanjem cijena. S druge strane, očekivanje nižih cijena i / ili zaposlenosti dovodi do želje za povećanjem novčane uštede. Očekivanja vezana uz nadolazeće kamatne stope također mogu imati utjecaj na zalihe gotovine. Kad se očekuje povećanje kamata, javnost se može suzdržati od polaganja depozita dok se ne objave veće stope, pa stoga zadržava više novca.

Novac je u stalnom kretanju između tri subjekta: pojedinaca, poslovnih subjekata i državnih tijela. Kretanje novca u obavljanju njihovih funkcija u gotovinskom i bezgotovinskom obliku je optjecaj novca.

Društvena podjela rada i razvoj robne proizvodnje objektivna su osnova novčanog prometa. Novac služi razmjeni agregatnog društvenog proizvoda, uključujući cirkulaciju kapitala, promet dobara i pružanje usluga, kretanje zajmova i fiktivni kapital te prihodi različitih društvenih skupina.

Početku kretanja novca prethodi njihova koncentracija u subjektima. Koncentrirani su u novčanicima stanovništva, u blagajnama pravnih osoba, na računima u kreditne institucije, u državnoj riznici. Da bi došlo do kretanja novca, potrebno je da jedna od dvije strane ima potrebu za novcem. Potražnja za novcem nastaje u provedbi transakcija, novac je potreban za opticaj, plaćanja za robu i usluge. Njihov je volumen određen nominalnim bruto domaćim proizvodom. Što je veća ukupna novčana vrijednost robe i usluga, više je novca potrebno za zaključivanje transakcija. Potražnja za novcem predstavljena je i za akumulaciju, koja se pojavljuje u različitim oblicima: depoziti u kreditnim institucijama, vrijednosni papiri, službene državne dionice.

Broj novčanica potrebnih za opticaj određen je zakonom o novčanom prometu. Novčani promet svih zemalja poštuje ovu formulu, poznatu i kao jednadžba razmjene. Iz ove jednadžbe izražava se stopa prometa novca:

M * V = P * Q V = (P * Q) / M

V.- stopa prometa novca

M- svota novca

P- cijene

P- veličina sve robe

Stopa novčanog prometa karakterizira brzinu kojom novac cirkulira u gospodarstvu, t.j. koliko puta u određenom vremenskom razdoblju rublja mijenja vlasnika.

Pretpostavimo, na primjer, da u ove godine Prodaje se 60 kruhova po cijeni od 5 rubalja po štruci. Tada Q iznosi 60 kruhova godišnje, a P - 5 rubalja. Ukupan broj rubalja uključenih u transakcije jednak je:

RQ = 5 rubalja / po kruhu * 60 kruhova / godišnje = 300 rubalja godišnje.

Izračun desne strane jednadžbe kvantitativne teorije novca omogućuje vam da dobijete novčani izraz zbroja svih transakcija izvršenih tijekom godine, jednakih 300 rubalja godišnje.

Pretpostavimo sada da u gospodarstvu ima ukupno 100 rubalja. U ovom slučaju možemo izračunati brzinu opticaja novca ovako:

V = (P * Q) / M = (300 rubalja godišnje) / (100 rubalja) = 3 puta godišnje.

To znači da se u gospodarstvu u kojem cirkulira 100 rubalja, godišnje izvrši transakcije u iznosu od 300 rubalja, potrebno je da svaka rublja mijenja vlasnika tri puta godišnje.

Na brzinu opticaja novca utječu opći ekonomski čimbenici, tj. ciklički razvoj proizvodnju, njezinu stopu rasta, kretanje cijena, kao i monetarne (monetarne) faktore, tj. struktura prometa plaćanja (omjer gotovine i bezgotovinski novac), razvoj kreditne operacije i međusobne nagodbe, visinu kamatnih stopa za kredit za tržište novca, kao i uvođenje računala za transakcije u kreditnim institucijama te korištenje elektroničkog novca u nagodbama. (bezgotovinski promet novca). Osim ovih općih čimbenika, brzina opticaja novca ovisi o učestalosti plaćanja dohotka, ujednačenosti potrošnje stanovništva njihovih sredstava, razini štednje (novac koji potrošači imaju kod kuće ne može opsluživati promet) i štednji, itd.

Razmotrimo primjer ovisnosti stope novčanog prometa o učestalosti (periodičnosti) isplate dohotka (plaće, najamnine, kamate i dobiti): ako plaća, na primjer, 100 rubalja mjesečno isplaćuje se zaposlenicima jednom mjesečno, tada je potrebno 100 rubalja za servisiranje ove transakcije. Ako ga plaćate dva puta mjesečno (to jest u dva koraka) po 50 rubalja, tada će vam za to možda trebati samo 50 rubalja - za plaćanje početkom mjeseca, a zatim s istih 50 rubalja (koliko će zaposlenik platiti potrošiti za mjesec) - sredinom mjeseca ... Stoga, što se češće isplaćuju plaće, manje novca može biti potrebno za osiguranje ove transakcije.

Ili, na primjer, o stopi gospodarskog rasta. Što je veća, manje je novca potrebno u količinskom smislu. Pretpostavimo da morate postupno trošiti 1.000 rubalja mjesečno. Neka se potrošnja vrši dva puta mjesečno, a stopa opticaja novčane jedinice također će biti jednaka mjesecu. Dakle, nakon što ste početkom mjeseca potrošili 500 jedinica, sredinom mjeseca trebat će vam još 500 jedinica za sljedeće troškove, budući da će se prethodno potrošenih 500 jedinica vratiti tek sljedećeg mjeseca. Dakle, potrebno vam je 1000 jedinica. Zamislite sada da se stopa cirkulacije novca u gospodarstvu povećala i iznosi pola mjeseca. Sada, pošto ste početkom mjeseca potrošili 500 jedinica, sredinom mjeseca ponovno ćete dobiti 500 jedinica, koje su se imale vremena okrenuti i vratiti u vaš sustav. Drugi planirani izdatak možete izvršiti za istih 500 jedinica s kojima ste izvršili operaciju početkom mjeseca. Dakle, za isti iznos troškova ne trebate 1000, već samo 500 jedinica.

Poglavlje 2. Pojam novčane mase

Jedna od glavnih smjernica monetarne politike je novčana masa. Upravo taj parametar novčane cirkulacije utječe na gospodarski rast, dinamiku cijena, zaposlenost i nesmetano funkcioniranje sustava plaćanja i namire.

Ponuda novca predstavlja ukupni volumen novca i gotovinskog novca u optjecaju.

Sastav i struktura novčane mase:

Za mjerenje količine novca koriste se posebni pokazatelji - monetarni agregati, koji su odobreni zakonom.

Monetarni agregat je specifično grupiranje likvidne imovine koja služi kao mjera ponude novca.

Različite zemlje koriste različite monetarne agregate - od najužeg ("novčana baza") u Švicarskoj do najšireg omjera likvidnosti u Velikoj Britaniji i "ukupnog kredita" u Italiji. Uzimajući u obzir iskustvo stranih zemalja, Središnja banka Ruske Federacije izračunava sljedeće monetarne agregate:

M0 - gotov novac u opticaju;

M1 = M0 + sredstva na namirenju, tekućim i posebnim računima pravnih osoba, sredstva osiguravajućih društava, depoziti po viđenju stanovništva u bankama;

M2 = M1 + oročenja stanovništvo u Sberbank;

M3 = M2 + potvrde i državne obveznice.

Ravnoteža se javlja kada je M 2> M 1, jača kada je M 2 + M 3> M 1.

Sastav monetarnih agregata razlikuje se od zemlje do zemlje. Tako se u Francuskoj koriste 2 novčana agregata, u SAD -u 4, u Japanu i Njemačkoj 3, a u Engleskoj pet monetarnih agregata.

Trenutno se pokazatelj monetarne osnove koristi za karakterizaciju novčane mase. Uključuje agregat M0 + gotovine u poslovnim bankama, obvezne rezerve banaka u Banci Rusije i sredstva na korespondentnim računima poslovnih banaka u Banci Rusije, pa se monetarna baza u biti izjednačava s agregatom M2.

Ponuda novca ovisi o dva faktora: količini novca i brzini njihovog prometa

Protok novca ne događa se spontano - on poštuje određene zakone. Njihovo znanje omogućuje vam brže reagiranje na ili druge promjene, donošenje odgovarajućih korektivnih odluka i utjecaj na gospodarski razvoj na najpovoljniji način. Ova pravila opticaja nazivaju se zakonima prometa novca.

Temeljni zakon novčanog prometa, čiju je formulu predstavio K. Marx, povezuje cijene, brzinu opticaja i količinu novca.

Direktor tvrtke, koji ima pred očima samo pokazatelje dobiti i ukupne profitabilnosti, ne može uvijek razumjeti kako ih prilagoditi desnu stranu... Kako bi sve kontrolne poluge bile u vašim rukama, apsolutno je potrebno izračunati i promet opticaja.

Slika korištenja obrtnog kapitala sastoji se od četiri glavna pokazatelja:

- Trajanje prometa (određeno u danima);

- Koliko puta tekuća imovina ostvaruje promet u izvještajnom razdoblju;

- Koliki je obrtni kapital po jedinici prodanih proizvoda;

- Omjer iskorištenosti sredstava u opticaju.

Razmotrimo izračun ovih podataka na primjeru običnog poduzeća, kao i izračun niza važnih koeficijenata za razumijevanje vrijednosti pokazatelja prometa u cjelokupnoj slici uspjeha tvrtke.

Omjer prometa

Glavna formula koja određuje stopu prometa obrtnog kapitala izgleda ovako:

Cob je stopa prometa. Pokazuje koliko je obrta obrtnog kapitala ostvareno u određenom vremenskom razdoblju. Ostale oznake u ovoj formuli: Vp - obujam prodaje proizvoda za izvještajno razdoblje;

Osr, - prosječno stanje obrtnog kapitala za izvještajno razdoblje.

Najčešće se pokazatelj izračunava godinu dana, ali može se odabrati apsolutno bilo koje razdoblje potrebno za analizu. Ovaj koeficijent je stopa prometa obrtne imovine. Na primjer, godišnji promet mini trgovine Mobiteli iznosio 4.800.000 rubalja. Prosječno stanje sredstava u opticaju bilo je 357.600 rubalja. Dobivamo omjer prometa:

4.800.000 / 357.600 = 13,4 okretaja.

Trajanje prometa

Također je važno koliko dana traje jedna revolucija. Ovo je jedan od najvažnijih pokazatelja koji pokazuje za koliko će dana tvrtka vidjeti sredstva uložena u promet u obliku gotovine i moći će ih koristiti. Na temelju toga moguće je planirati i plaćanja i povećanje prometa. Trajanje se računa na sljedeći način:

T je broj dana u analiziranom razdoblju.

Izračunajmo ovu brojku za gornji digitalni primjer. Budući da je tvrtka trgovačko društvo, ima minimalni broj slobodnih dana - 5 dana u godini, za izračun koristimo brojku od 360 radnih dana.

Izračunajmo koliko je dana tvrtka mogla vidjeti novac uložen u promet u obliku prihoda:

357.600 x 360 / 4.800.000 = 27 dana.

Kao što vidite, promet sredstava je kratak, uprava poduzeća može planirati plaćanja i korištenje sredstava za proširenje trgovine gotovo svaki mjesec.

Za izračun prometa obrtnog kapitala bitan također ima pokazatelj profitabilnosti. Da biste ga izračunali, morate izračunati omjer dobiti i prosječnog godišnjeg salda obrtnog kapitala.

Dobit poduzeća za analiziranu godinu iznosila je 1.640.000 rubalja, prosječno godišnje stanje 34.080.000 rubalja. U skladu s tim, rentabilnost obrtnog kapitala u ovom primjeru je samo 5%.

Omjer opterećenja sredstava u opticaju

I još jedan pokazatelj koji je neophodan za procjenu stope prometa obrtnog kapitala je koeficijent učitavanja sredstava u opticaju. Koeficijent pokazuje koliko je obrtnog kapitala unaprijeđeno za 1 rublju. nastavlja. Ovo je omjer obrtnog kapitala, koji pokazuje koliko se obrtnog kapitala mora potrošiti da bi tvrtka dobila 1 rublju prihoda. Izračunava se na sljedeći način:

![]()

Gdje je Kz koeficijent učitavanja sredstava u opticaju, kopejki;

100 - prijevod rubalja u kopejke.

To je suprotno od stope prometa. Što je manji, to se sredstva u optjecaju bolje koriste. U našem slučaju ovaj koeficijent jednak je:

(357.600 / 4.800.000) x 100 = 7,45 kopejki.

Ovaj je pokazatelj važna potvrda da se obrtni kapital koristi vrlo racionalno. Izračun svih ovih pokazatelja obvezan je za poduzeće koje nastoji utjecati na učinkovitost rada koristeći sve moguće ekonomske poluge.

Prognoza ODMAH! može se izračunati

- Promet u novčanim i prirodnim jedinicama kako za određeni proizvod, tako i za skupinu proizvoda, te rezanjem - na primjer, od dobavljača

- Dinamika promjena prometa u svim potrebnim odjeljcima

Primjer izračuna pokazatelja prometa po grupama proizvoda:

Procjena dinamike promjena prometa za robu / grupe dobara također je vrlo važna. Istodobno, važno je uskladiti raspored prometa s rasporedom razine usluge (koliko smo zadovoljili potražnju potrošača u prethodnom razdoblju).

Na primjer, ako se promet i razina usluge smanje, onda je ovo nezdrava situacija - morate bolje pogledati ovu skupinu robe.

Ako promet raste, ali se istodobno smanjuje razina usluge, tada je povećanje prometa najvjerojatnije osigurano manjim kupnjama i povećanjem deficita. Moguća je i suprotna situacija - promet se smanjuje, ali istodobno se izračunava razina usluge - potražnja kupaca osigurava se velikim kupnjama robe.

U ove dvije situacije potrebno je procijeniti dinamiku dobiti i profitabilnosti - ako ti pokazatelji rastu, onda su promjene koje se dešavaju korisne za tvrtku, one padaju - potrebno je poduzeti mjere.

Prognoza ODMAH! Lako je procijeniti dinamiku prometa, razinu usluge, dobit i isplativost - dovoljno je provesti potrebne analize.

Primjer:

Od kolovoza je došlo do povećanja prometa sa smanjenjem razine usluge - potrebno je procijeniti dinamiku profitabilnosti i dobiti:

Profitabilnost i dobit padaju od kolovoza, može se zaključiti da se dinamika mijenja

Glavne karakteristike svojstvene ponudi novca

Definicija 1

Novčana masa je količina novca koja je dostupna u ekonomski akteri zemlja.

Ponuda novca uključuje:

- gotovina ( novčanice, novčanice);

- bezgotovinsko plaćanje (novac na bankovnim računima).

Gotovinski promet novca moguć je zbog prisutnosti posebnih novčanica. Na području Ruske Federacije postoje takvi oblici novčanica kao što su novčanice i metalni kovani novac. Izdavanje novčanica i kovanica Centralna banka Ruska Federacija.

Gotovinski promet novca je kretanje novca između računa bez sudjelovanja gotovine. Bezgotovinsko plaćanje izrađuju se čekovima, kreditnim karticama itd.

Sastavni su elementi novčane mase njezini agregati. Među monetarnim agregatima koji trenutno posluju na teritoriju Ruske Federacije su:

- $ M_0 $, ili gotovina u opticaju. Uključuje gotovinu koju je Banka Rusije izdala u optjecaj na državnom području. Međutim, oni ne uključuju gotovinu koja se nalazi u blagajnama podružnica Banke Rusije i drugih kreditnih institucija.

- $ M_1 $ ili novac. Uključuje gotovinu koja je u opticaju, osim bankovni sustav(drugim riječima, ovo je agregat $ M_0 $), kao i novac koji se nalazi na različiti tipovi računi na zahtjev rezidenata Ruske Federacije (stanovništva, kao i financijskih (osim kreditnih) i nefinancijskih organizacija).

- $ M_2 $, ili novčana masa u nacionalnoj definiciji. Uključuje monetarni agregat u iznosu od $ M_1 $, a time i agregat u iznosu od $ M_0 $, kao i sredstva koja su putem oročenih depozita privukli stanovnici Ruske Federacije.

- $ M_2X $ ili novčane mase prema metodologiji monetarnog pregleda. Uključuje agregate i devizne depozite u iznosu od M_2 USD.

Proračun brzine opticaja novčane mase

Definicija 2

Brzina opticaja novca je kretanje novčanih masa, i gotovinskih i bezgotovinskih, u procesu obavljanja svojih funkcija.

Brzina cirkulacije ovisi o dva pokazatelja: broj prometa novčane mase; trajanje prometa novčane mase.

Broj prometa novčane mase vrijednost je koja pokazuje koliko puta isto novčana jedinica koristi se na domaćem tržištu u određenom vremenskom intervalu (često godinu dana). Ovaj pokazatelj možete izračunati formulom:

- gdje je BDP bruto domaći proizvod, rublje;

- $ M $ - novčana masa u optjecaju, rubalja.

Trajanje prometa novčane mase pokazatelj je koji pokazuje nakon kojeg će se razdoblja ista novčana jedinica koristiti drugi put tijekom izvještajnog razdoblja. U obliku formule zapisuje se u sljedećem obliku:

- gdje je D broj dana u izvještajnom razdoblju;

- $ V $ - broj prometa novčane mase za izvještajno razdoblje.

Pogledajmo primjeru ova dva pokazatelja na primjeru.

Primjer 1

Prema statistikama, BDP države Albanije iznosio je 3590 milijuna u 2015. godini. jedinica, u 2016. - 3870 milijuna den. jedinice Također je poznato da je obujam novčane mase u optjecaju 910 odnosno 955 milijuna den. jedinice Izračunajte iznos i trajanje prometa novčane mase u stanju A.

Poznato je da na stopu prometa novca utječe broj prometa novčane mase i trajanje prometa novčane mase.

Broj prometa novčane mase izračunava se po formuli:

Zamijenimo podatke iz uvjeta u formulu i dobijemo:

V2015 USD = 3590/910 = 3,95 USD

V2016 USD = 3870/955 = 4,05 USD

S obzirom na te podatke, kao i na činjenicu da je izvještajno razdoblje 1 godina, tj. 365 kalendarskih dana u 2015. i 366 dana u 2016. (budući da je godina prijestupna), možete izračunati trajanje prometa:

Zamjenom traženih vrijednosti dobivamo:

t2015 USD = 365 / 3,95 ≈92 USD

t2016 USD = 366 / 4,05≈90 $

Prijestupne godine često se ne koriste. Umjesto toga uzima se standardni broj kalendarskih dana - 365. Također, ovisno o situaciji, može se postaviti određeno razdoblje izvještajno razdoblje, na primjer, tromjesečje - 90 dana itd.

Novčana masa i novčana baza. Jedan od glavnih kvantitativnih pokazatelja opticaja novca je novčana masa- skup za kupnju, plaćanje i akumulirana sredstva koja služe razne veze a u vlasništvu fizičkih i pravne osobe i država.

S razvojem oblika robne razmjene i odnosa plaćanja i namire, sastav i struktura novčane mase pretrpjeli su značajne promjene. Početkom XX. Stoljeća. s cirkulacijom zlata, struktura u razvijene zemlje bio je sljedeći: zlatnici su činili 40%, novčanice i drugi kreditni novac - 50% i salda u kreditnim institucijama - 10% uoči Prvog svjetskog rata - 15,22 odnosno 63%;

Odlazak zlatnog novca, prvo iz unutarnjeg, a zatim iz vanjskog opticaja, imao je ozbiljan utjecaj na strukturu novčane mase. Pravi novac (zlato) potpuno je nestao iz opticaja, dominantnu poziciju zauzeo je nepovratni kreditni novac (prvenstveno novčanice), koji je djelovao u gotovini i bezgotovini.

U ekonomski razvijenim zemljama, a kasnije i u našoj zemlji u financijskoj statistici, za analizu promjena u ponudi novca na određeni datum i za određeno razdoblje, počeli su se koristiti monetarni agregati:

Za određivanje novčane mase zemlje koriste različit broj agregata (SAD - četiri, Francuska - dva). U Rusiji se za izračunavanje ukupne novčane mase koriste tri agregata - m O. , M 1 , M 2 .

Trenutno se pokazatelj koristi za karakterizaciju novčane mase monetarna baza. Uključuje jedinicu m O. plus gotovina na blagajnama komercijalnih banaka, obavezna rezerva banaka u Banci Rusije i sredstva na korespondentnim računima poslovnih banaka u Banci Rusije, pa je monetarna baza u biti jednaka agregatnoj M 2 .

Ponuda novca ovisi o dva faktora; 1) iznos novca i 2) stopa njihovog prometa.

Zakon o prometu novca. Utvrđuje se iznos novca potreban za obavljanje njihovih funkcija ekonomsko pravo novčani promet, otkrio K. Marx.

Zakon prometa novca utvrđuje: iznos novca za optjecaj izravno je proporcionalan broju roba i usluga prodanih na tržištu (izravna veza), kao i razini cijena robe i tarifa (izravna veza) i obrnuto je proporcionalan brzini opticaj novca (obrnuta veza).

Svi čimbenici određeni su uvjetima proizvodnje. Što je društvena podjela rada razvijenija, veći je opseg robe i usluga prodanih na tržištu; što je viša razina produktivnosti rada, niži su troškovi roba i usluga, kao i cijene.

Pojavom i razvojem kreditnih odnosa javlja se funkcija novca kao sredstva plaćanja, roba se prodaje na kredit pod zadužnice... Kredit dovodi do kontrakcije ukupno novca u opticaju, budući da se određeni dio dužničkih obaveza međusobno otplaćuje.

Zakon koji određuje količinu novca u opticaju sa sredstvom od dvije funkcije - sredstvom opticaja i sredstvom plaćanja, donekle je izmijenjen i ima sljedeći oblik:

Tijekom funkcioniranja stvarnog novca (zlata) njihov se iznos spontano održavao na potrebnoj razini, budući da je funkcija blaga djelovala kao regulator. Odnos između mase robe i mase novca bio je relativno točan. Time je osigurana stabilnost monetarnog opticaja.

U nedostatku zlatnog standarda, počeo je djelovati zakon o prometu papirnatog novca, u skladu s kojim je broj znakova vrijednosti jednak procijenjenoj količini zlatnog novca potrebnog za optjecaj. U ovoj je situaciji stabilnost novca poljuljana i amortizacija je postala moguća.

U današnje vrijeme, u uvjetima demonetizacije zlata, t.j. gubitka njihovih monetarnih funkcija, zakon o novčanom prometu doživio je izmjene. Sada više nije moguće procijeniti količinu novca sa stajališta čak ni njihovog približnog izračuna kroz zlato. Izašao je iz opticaja i ne funkcionira samo kao medij cirkulacije i sredstvo plaćanja, već i kao mjerilo vrijednosti.

Mjera vrijednosti robe i usluga postao novčani kapital, koji mjeri vrijednost ne na tržištu u zamjenu (kao što je to bilo prije), već u procesu proizvodnje - roba za robu. Svaka roba, zamjenjujući se za nepovratni kreditni novac, izražava svoju vrijednost izjednačavanjem s mnoštvom roba. S tim u vezi, robna transakcija, procijenjena u određenoj količini nezamjenjivog kreditnog novca, mora poduzetniku omogućiti takav iznos uporabne vrijednosti koji će mu omogućiti, nakon što se uporabna vrijednost ostvari, da započne novi proizvodni ciklus. Zbog toga novac stječe sposobnost univerzalni ekvivalent... Iako ne postoji spontani regulator ukupne količine novca pod dominacijom znakova vrijednosti, ova uloga reguliranja opticaja novca prenosi se na državu.

Nepopravljivi kreditni novac, koji stječe značajke papirnatog novca, uvodi državna vlast koja ga obdarava obveznom stopom. Njihova emisija bez uzimanja u obzir vrijednosti proizvedene robe i usluga pruženih u zemlji neizbježno će uzrokovati njihov višak i na kraju dovesti do amortizacije.

S tim u vezi, pitanje potrebe utvrđivanja potrebne količine novca za optjecaj od velike je važnosti. Prema klasičnoj teoriji A. Marshall i I. Fisher, novčani iznos određuje se ovisnošću razine cijena o novčanoj masi:

Prema formuli, iznos novca potreban za promet određene mase robe jednak je:

i cijenu robe

Razina cijena mijenja se razmjerno promjeni mase novca u optjecaju.

U Rusiji je glavni razlog povećanja novčane mase veliki deficit savezni proračun, koji je za 2000. predviđen u iznosu od 57,87 milijardi rubalja, ili 1,08% BDP -a. Tijekom prve polovice 90 -ih godina otkupljeno je dodatnom emisijom novca u optjecaju, istodobno se robni promet zapravo smanjio zbog smanjenja proizvodnje.

Omogućen je rast novčane mase multiplikator novca(od latinskog multiplicator - množenje), nastalo s razvojem kreditni sustav(u uvjetima dvije ili više razina). Njegova je bit u tome da se novčana masa u optjecaju povećava kao posljedica proširenja kreditnih operacija banaka sa njihovim klijentima primajući sredstva iz centralizirane pričuve Banke Rusije, formirane iz obavezni doprinosi banke. Teoretski, multiplikator je jednak vrijednosti obrnute stope obavezne rezerve, osnovana od strane Banke Rusija za banke zemlje. Izračunava se za određeno vremensko razdoblje, obično godinu dana, i karakterizira koliko će se novčana masa u optjecaju povećati u tom razdoblju. Banka Rusije, upravljajući multiplikatorom novca, provodi monetarna regulacija u zemlji.

Stopa novčanog prometa. Ovo je drugi faktor promjene novčane mase. Za izračunavanje brzine opticaja novca, t.j. koristi se njihov veliki promet kada obavljaju funkcije cirkulacije i plaćanja dva indikator.

1. Brzina kretanja novca u opticaju vrijednosti društvenog proizvoda ili u prometu prihoda:

Ovaj pokazatelj svjedoči o povezanosti monetarne cirkulacije s procesima gospodarskog razvoja.

2. Promet novca u prometu plaćanja:

Ovaj pokazatelj pokazuje brzinu bezgotovinskog plaćanja. Primjenjuju se i drugi pokazatelji stope prometa novca. Na brzinu opticaja novca utječu:

- 1) opći ekonomski čimbenici - ciklički razvoj proizvodnje; brzina njegova rasta; kretanje cijena.

- 2) monetarni (monetarni) faktori - struktura prometa plaćanja (omjer gotovinskog i bezgotovinskog novca); razvoj kreditnih poslova i međusobnih namirenja; visina kamatnih stopa za kredite na tržištu novca; uvođenje računala za poslovanje u kreditnim institucijama; korištenje elektronički novac u izračunima

Stopa se mijenja ovisno o učestalosti isplata dohotka, ujednačenosti potrošnje sredstava stanovništva od strane stanovništva, razini štednje i akumulacije.