एक ऋण समझौते पर हस्ताक्षर करने के बाद, क्या आपने महसूस किया कि दस्तावेज़ पर असमान शर्तों पर हस्ताक्षर किए गए थे? ऐसी स्थिति में क्या करना सही है और किन मामलों में लेनदेन को रद्द करना संभव है? इसके बारे में आप इस लेख में जानेंगे।

किन मामलों में ऋण समझौते को अमान्य माना जा सकता है?

केवल एक अदालत एक अनुबंध को रद्द कर सकती है। न्यायाधीश मामले के सभी पहलुओं, राज्य के नियमों पर विचार के आधार पर निर्णय लेता है, जो कला में प्रदान किए जाते हैं। 166-181 रूसी संघ के नागरिक संहिता के। इनमें निम्नलिखित स्थितियां शामिल हैं:

- यदि ग्राहक के भ्रम के परिणामस्वरूप बैंक के साथ समझौता किया गया था। अर्थात्, ऋण अधिकारियों ने अनुबंध के पूरे सार का पूरी तरह से खुलासा नहीं किया या जानबूझकर लेनदेन के कुछ महत्वपूर्ण बिंदुओं को रोक दिया। फिर, रूसी कानून के आधार पर, यह माना जा सकता है कि ग्राहक को गुमराह किया गया था और अनुबंध को चुनौती दी जा सकती है।

- यदि ऋण अनुबंध की कोई भी शर्त मानव अधिकारों और संविधान के विपरीत है।

- यदि लेन-देन एक अक्षम व्यक्ति के साथ संपन्न हुआ था।

- यदि किसी व्यक्ति को जबरदस्ती या धमकियों और दबाव की मदद से अनुबंध पर हस्ताक्षर करने के लिए मजबूर किया गया था।

- यदि ऋण लेने वाले को धन पूर्ण रूप से प्राप्त नहीं हुआ था या बिल्कुल भी जारी नहीं किया गया था। इस मामले में, रूसी संघ के नागरिक संहिता के अनुच्छेद 812 के तहत पैसे की कमी के आधार पर लेनदेन को चुनौती दी जा सकती है।

अमान्य लेनदेन या ऋण समझौते के उल्लंघन के परिणाम

एक ऋण एक दो-तरफा सौदा है। रूस का कानून न केवल उन व्यक्तियों के लिए मानदंड स्थापित करता है जो एक समझौते में प्रवेश करते हैं। ऋण के लिए आवेदन करते समय आवश्यकताओं को आधिकारिक तौर पर सामग्री, दस्तावेज़ के रूप और पार्टियों के लक्ष्यों के लिए प्रस्तुत किया जाता है। कानून के उल्लंघन के मामलों में, लेनदेन को मध्यस्थता या नागरिक मुकदमेबाजी में चुनौती दी जा सकती है। अक्सर, अनुबंध का समापन करते समय नियमों का पालन करने में विफलता के कुछ निश्चित परिणाम होते हैं। ऐसे अनुबंधों में शामिल हैं:

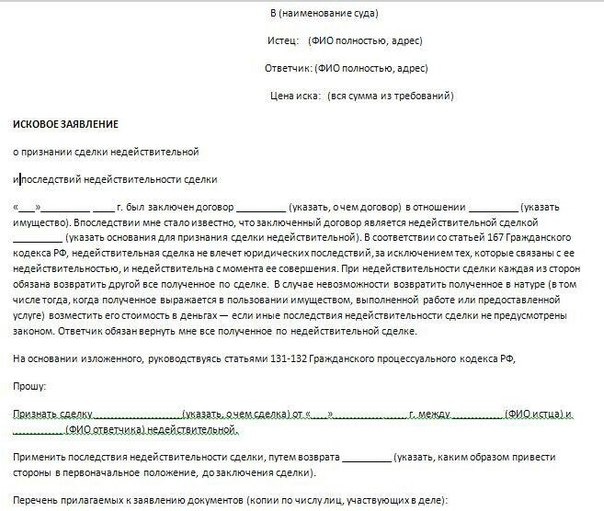

ऋण लेनदेन को चुनौती देने के लिए, आपको अदालत में बैंक के साथ मुकदमा लिखना और दायर करना होगा। इसमें, आपको निर्दिष्ट करना होगा:

- आपका पासपोर्ट डेटा (पंजीकरण पता, निवास का वास्तविक पता, श्रृंखला और पासपोर्ट की संख्या, किसके द्वारा और कब दस्तावेज़ जारी किया गया था);

- एक पहचान संख्या;

- आपका संपर्क फोन नंबर;

- बैंक निर्देशांक (टिन, सेंट्रल बैंक का लाइसेंस नंबर, कानूनी पता);

- उन सभी व्यक्तियों के संपर्क विवरण जो किसी भी तरह से बैंक के साथ विवाद से संबंधित हैं;

- विवाद का पूरा सार जो उत्पन्न हुआ है;

- अदालत में उनके दावे;

- हस्ताक्षर और तारीख।

ऋण समझौता बदलना: यह किन शर्तों पर संभव है

उधारकर्ता और ऋणदाता दोनों ही ऋण लेनदेन की शर्तों को बदल सकते हैं। नई शर्तों को कानून और मानवाधिकारों का खंडन नहीं करना चाहिए। अनुबंध में परिवर्तन पार्टियों के आपसी समझौते से किया जाता है। इसलिए, ऐसे मामलों में ऋण समझौते की शर्तों को बदलना संभव है:

- जैसा कि अभ्यास से पता चलता है, सभी उधारकर्ता अनुबंध के प्रत्येक खंड का सावधानीपूर्वक अध्ययन नहीं करते हैं। अक्सर लेनदार से संविदात्मक शर्तों में परिवर्तन देनदार के लिए अप्रत्याशित होते हैं। ऐसे मामलों में, यह समझना महत्वपूर्ण है कि बैंक आपको चेतावनी देने के लिए बाध्य है और आपको ऋण अनुबंध के खंडों में सभी परिवर्तनों के बारे में विस्तार से सूचित करता है। यदि ऐसा नहीं होता है, तो आप गैर-आर्थिक क्षति के लिए मुआवजे की मांग कर सकते हैं और मुकदमे में ऋण समझौते की शर्तों की समीक्षा कर सकते हैं।

- दंड और कमीशन के संचय से बचने के लिए, हमेशा समय पर ऋण चुकाने का प्रयास करें और सभी भुगतान प्राप्तियों की मूल प्रति रखें।

- बैंक के साथ समझौते के तहत अपने अधिकारों और दायित्वों का अच्छी तरह से अध्ययन करें।

- याद रखें कि आप अपने ऋण के नियमों और शर्तों को पूरा करते हैं या नहीं इसके लिए आप जिम्मेदार हैं। इसका उल्लंघन उचित परिणाम (जुर्माना, कानूनी कार्यवाही, आदि) पर जोर देता है।