लेख से, पाठक सीखेंगे कि बंधक ऋण प्राप्त करने के लिए कौन से बुनियादी दस्तावेज एकत्र करने की आवश्यकता है। यह भी बताया गया है कि विभिन्न प्रकार के बंधक के लिए आवेदन करते समय कौन से अतिरिक्त कागजात और प्रमाण पत्र की आवश्यकता हो सकती है: मातृत्व पूंजी के लिए, सैन्य कर्मियों के लिए, युवा परिवारों के लिए, आदि।

एक बंधक के लिए आवश्यक दस्तावेज

एक बंधक ऋण प्राप्त करना एक गंभीर वित्तीय लेनदेन है जिसके लिए सावधानीपूर्वक तैयारी और दस्तावेजों के पैकेज की आवश्यकता होती है। उनके लिए आवश्यकताओं को रूसी संघ के कानून और आंतरिक बैंकिंग कानून दोनों द्वारा नियंत्रित किया जाता है।

यह ध्यान में रखा जाना चाहिए कि कुछ प्रमाणपत्रों की सीमित वैधता अवधि होती है, इसलिए उन्हें अनुबंध पर हस्ताक्षर करने से तुरंत पहले एकत्र किया जाना चाहिए।

मुख्य दस्तावेजों की सूचीएक बंधक ऋण के लिए शामिल हैं:

- भरा हुआ आवेदन पत्र। इसका फॉर्म किसी बैंकिंग संस्थान से लिया जा सकता है, आधिकारिक वेबसाइट पर डाउनलोड किया जा सकता है या ऑनलाइन फॉर्म भरा जा सकता है। प्रश्नावली भी एक बंधक ऋण के लिए एक आवेदन पत्र है।

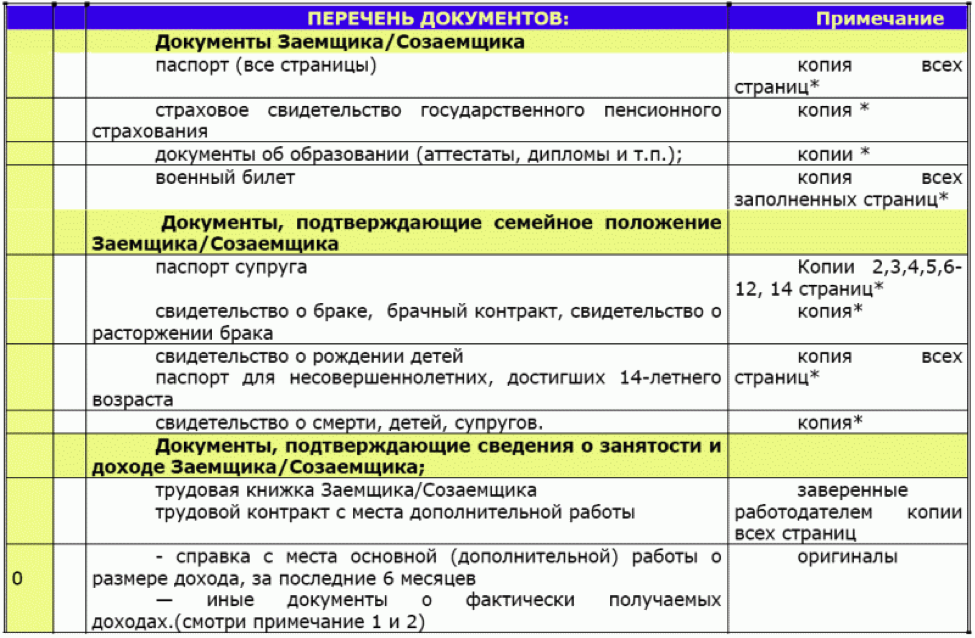

- उधारकर्ता और सह-उधारकर्ताओं के पासपोर्ट, साथ ही गारंटर, यदि कोई हो। दस्तावेज़ के सभी पृष्ठों के डुप्लिकेट अग्रिम में बनाए जा सकते हैं, लेकिन उन्हें बैंक में कॉपी भी किया जा सकता है।

- टिन। टिन की एक प्रति दस्तावेजों के पैकेज के साथ संलग्न है, लेकिन बैंक कर्मचारी मूल को देखना चाह सकते हैं।

- घोंघा।

- कार्यपुस्तिका के सभी पृष्ठों की फोटोकॉपी, जिनमें से प्रत्येक को उस कंपनी द्वारा प्रमाणित किया जाना चाहिए जहां उधारकर्ता काम करता है। यदि उधारकर्ता एक रोजगार अनुबंध के तहत काम करता है, तो आपको इसकी प्रमाणित प्रति की आवश्यकता होगी।

- सैलरी सर्टिफिकेट 2-एनडीएफएल 6 महीने या एक साल के लिए। सभी बैंकिंग संस्थानों को इसकी आवश्यकता नहीं है, क्योंकि आय का स्तर डेटाबेस में पाया जा सकता है, टीआईएन को जानकर। कृपया ध्यान दें कि वेतन प्रमाण पत्र केवल एक महीने के लिए वैध है।

- यदि खरीदे जाने वाले आवास को अग्रिम रूप से चुना गया था, तो इसके लिए कानून में निर्दिष्ट दस्तावेज भी एकत्र किए जाते हैं (विशेषज्ञ मूल्यांकन, ऋण की अनुपस्थिति पर बयान और गिरफ्तारी, आदि)।

- 27 वर्ष से कम आयु के पुरुषों के पास एक सैन्य आईडी होनी चाहिए।

कुछ बैंक अपने विज्ञापनों में यह संकेत देते हैं कि बंधक ऋण प्राप्त करने के लिए आपको केवल पासपोर्ट और टिन (SNILS) की आवश्यकता हैलेकिन यह सिर्फ एक मार्केटिंग चाल है। इन मूल दस्तावेजों के अलावा अन्य प्रमाणपत्रों की भी आवश्यकता होगी। उदाहरण के लिए, यदि कोई उधारकर्ता संपार्श्विक के साथ बंधक लेता है, तो आपको संपार्श्विक के स्वामित्व के अधिकार की पुष्टि करने वाले दस्तावेजों की आवश्यकता होगी।

अतिरिक्त दस्तावेज़

बंधक ऋण के प्रकार के आधार पर, एक बैंकिंग संस्थान के ग्राहकों को मूल दस्तावेजों के अलावा, अतिरिक्त की आवश्यकता होगी। ये विभिन्न सामाजिक कार्यक्रम हो सकते हैं, आबादी की विशेषाधिकार प्राप्त श्रेणियों के लिए बंधक।

प्राथमिक और माध्यमिक आवास के लिए दस्तावेजों का पैकेज भी अलग है।

मातृत्व पूंजी के तहत बंधक

रूसी संघ में मातृत्व पूंजी दूसरे बच्चे और उसके बाद के सभी बच्चों के जन्म के बाद जारी की जाती है। 2018 में, यह सिर्फ साढ़े 400 हजार रूबल से अधिक है। इस राशि को बंधक ऋण पर डाउन पेमेंट के रूप में लिया जा सकता है। केवल प्रमाणपत्र का स्वामी ही क्रेडिट निधि प्राप्त कर सकता है। यदि बंधक राशि 200 हजार रूबल से अधिक है, तो दूसरे पति या पत्नी की गारंटी की आवश्यकता होती है।

दस्तावेजों के मुख्य पैकेज के अलावा, मातृत्व पूंजी के तहत बंधक लेने के इच्छुक परिवार अपने खाते में शेष राशि पर पीएफ से एक प्रमाण पत्र और एक उद्धरण प्रदान करते हैं। पेंशन फंड को बंधक योगदान के रूप में मातृत्व पूंजी के उपयोग की अनुमति देनी चाहिए। इसके अतिरिक्त, बैंक सभी बच्चों के जन्म प्रमाण पत्र, साथ ही विवाह/विवाह अनुबंध का अनुरोध कर सकता है।

आय के सबूत के बिना बंधक

आय के सबूत के बिना एक बंधक ऋण जारी करने से पता चलता है कि उधारकर्ता अनौपचारिक रूप से काम करता है या संपत्ति का मालिक है जिसे गिरवी रखा जा सकता है। ग्राहक मौखिक रूप से अपनी आय की घोषणा करता है, और रूसी संघ के नागरिक के पासपोर्ट के अलावा, उसे निम्नलिखित दस्तावेजों में से एक बैंक में लाना होगा: एक पासपोर्ट, एक ड्राइवर या पेंशन प्रमाण पत्र, एक सैन्य आईडी। आपको अपार्टमेंट, कॉटेज, वाहन, प्रतिभूतियों के स्वामित्व की पुष्टि करने वाले कागजात की भी आवश्यकता होगी।

यदि उधारकर्ता एक फ्रीलांसर के रूप में काम करता है या इंटरनेट पोर्टल के माध्यम से कोई उत्पाद बेचता है, तो बैंक कर्मचारी उसे बैंक खाते या कार्ड में धन की प्राप्ति पर विवरण प्रस्तुत करने के लिए कह सकते हैं।

व्यक्तिगत उद्यमी टैक्स रिटर्न जमा करते हैं। यदि कोई व्यक्ति एक बैंकिंग संस्थान का ग्राहक है जो बंधक जारी करता है, तो क्रेडिट प्रबंधक स्वतंत्र रूप से अपने खाते में धन की आवाजाही की जांच कर सकते हैं।

एक युवा परिवार के लिए बंधक

युवा परिवारों के कार्यक्रम में भाग लेने के लिए, माता-पिता में से एक की आयु 35 वर्ष से अधिक और 21 वर्ष से कम नहीं होनी चाहिए। बेहतर होगा कि दोनों पति-पत्नी इस कसौटी पर खरे उतरें। एक परिवार में एक या अधिक बच्चे होने चाहिए। बच्चों के साथ एकल माता या पिता को भी एक युवा परिवार माना जाएगा।

युवा माता-पिता बैंक को निम्नलिखित अतिरिक्त दस्तावेज प्रदान करते हैं: सभी बच्चों के विवाह और जन्म (गोद लेने) के प्रमाण पत्र, संपार्श्विक के लिए कागजात। आपको इस तथ्य की पुष्टि करने वाले प्रमाणपत्रों की भी आवश्यकता होगी कि परिवार के पास डाउन पेमेंट के लिए पैसा है (उदाहरण के लिए, Sberbank बंधक राशि का कम से कम 15-20% भुगतान करने की पेशकश करता है)। यह एक बैंक खाते से निकाला जा सकता है, मातृत्व पूंजी के लिए एक प्रमाण पत्र, आदि। यदि एक युवा जोड़े के रिश्तेदार गारंटर के रूप में कार्य करते हैं, तो रिश्तेदारी का संकेत देने वाले दस्तावेजों की आवश्यकता होती है।

सैन्य बंधक

सैन्य बंधक कार्यक्रम के लिए अर्हता प्राप्त करने के लिए, एक सैनिक को पहले चाहिए इसमें शामिल होने की इच्छा पर एक रिपोर्ट जमा करें. वह दस्तावेजों के मुख्य पैकेज के साथ बैंक में भागीदारी का प्राप्त प्रमाण पत्र लाता है। एक सैन्य सदस्य की पत्नी को कार्यक्रम में भाग लेने के लिए अग्रिम रूप से अपनी सहमति देनी होगी।

एक बैंकिंग संस्थान के कर्मचारी अतिरिक्त रूप से शिक्षा, अपार्टमेंट, कार, भूमि, अतिरिक्त आय की उपलब्धता के बारे में जानकारी का अनुरोध कर सकते हैं। सर्विसमैन अपने डेटा के प्रसंस्करण के लिए लिखित सहमति भी देता है। गुप्त सेवाओं के कर्मचारियों के लिए इस संबंध में कठिनाइयाँ उत्पन्न हो सकती हैं। अनुबंध के तहत सेवारत सेना इसकी एक प्रमाणित प्रति लेकर आती है।

अधिमान्य श्रेणियां

कुछ बैंक डॉक्टरों, शिक्षकों और वैज्ञानिकों को तरजीही शर्तों पर बंधक ऋण जारी करते हैं। इन व्यवसायों के बिल्कुल सभी प्रतिनिधि इन मानदंडों के अंतर्गत नहीं आते हैं। वित्तीय संस्थानों के प्रबंधकों के साथ उनकी सूची को स्पष्ट किया जा सकता है। यदि उधारकर्ता सभी मानदंडों को पूरा करता है, तो वह अतिरिक्त रूप से बैंक में लाता है:

- एक सामाजिक ऋण कार्यक्रम में भाग लेने के लिए एक आवेदन, जिसके लिए प्रक्रिया एक वित्तीय संस्थान के क़ानून में निर्दिष्ट है।

- प्रासंगिक योग्यता की उपलब्धता की पुष्टि करने वाले दस्तावेजों की प्रतियां।

- विवाह/तलाक प्रमाण पत्र।

- व्यक्तिगत डेटा के प्रसंस्करण के लिए सहमति।

- बच्चों का जन्म प्रमाण पत्र।

- फोटो के साथ आत्मकथा (4x6)।

- उच्च शिक्षा के डिप्लोमा और उसके बाद के उन्नत प्रशिक्षण पाठ्यक्रम, स्नातकोत्तर अध्ययन, निवास की एक फोटोकॉपी।

- नौकरी की विशेषताएं।

- वैज्ञानिक पत्र लिखने, शोध करने, वैज्ञानिक पेशेवर प्रकाशनों में प्रकाशन के बारे में जानकारी।

यह अधिमान्य श्रेणियों के लिए अतिरिक्त दस्तावेजों की अधिकतम सूची है, यह विभिन्न बैंकिंग संस्थानों में भिन्न हो सकती है। साथ ही, कम ब्याज दरों पर, आंतरिक मामलों के मंत्रालय के कर्मचारियों, वकीलों, नोटरी को बंधक ऋण जारी किया जा सकता है।

वे पेशे से संबंधित होने की पुष्टि करने वाले दस्तावेज (प्रमाण पत्र, प्रमाण पत्र) लाते हैं।

माध्यमिक आवास के लिए दस्तावेज

उस कार्यक्रम के बावजूद जिसके तहत खरीदार एक बंधक (सैन्य, मातृत्व पूंजी के तहत, आदि) लेता है, माध्यमिक आवास खरीदने के लिए दस्तावेजों की सूची सभी के लिए समान है। लेन-देन का समापन करते समय, आपको नाबालिग बच्चों के विक्रेता या अपार्टमेंट में पंजीकृत विकलांग लोगों के परिवार में उपस्थिति पर ध्यान देना चाहिए। न्यासी बोर्ड की अनुमति के बिना, लेन-देन तब तक पूरा नहीं किया जा सकता जब तक कि संकेतित व्यक्ति एक अलग पते पर पंजीकरण नहीं करते।

पहला कदम यह जांचना है कि क्या विक्रेता के पास आवास के स्वामित्व की पुष्टि करने वाले दस्तावेज हैं। अगला, आपको उन दस्तावेजों का सावधानीपूर्वक अध्ययन करने की आवश्यकता है जिनके आधार पर विक्रेता मालिक बन गया (दान समझौता, बिक्री और खरीद समझौता, विरासत)। सभी तिथियां, संख्याएं, पासपोर्ट विवरण मेल खाना चाहिए। आपको विक्रेता के मानसिक और शारीरिक स्वास्थ्य पर ध्यान देने की आवश्यकता है। यदि कोई व्यक्ति बुजुर्ग है या अनुचित व्यवहार के लक्षण दिखाता है, तो उसकी कानूनी क्षमता के प्रमाण पत्र की आवश्यकता होती है। यदि अचल संपत्ति के कई मालिक हैं, तो सभी के दस्तावेजों की जांच की जानी चाहिए, और लेनदेन का समापन करते समय, वे सभी व्यक्तिगत रूप से उपस्थित होने चाहिए, या उनमें से एक प्रॉक्सी द्वारा कार्य कर सकता है।

घर के रजिस्टर से एक उद्धरण या अपार्टमेंट या घर में पंजीकृत निवासियों का प्रमाण पत्र आवश्यक है। लेन-देन के समापन से पहले, उन सभी को इस पते पर अपंजीकृत किया जाना चाहिए।

प्रमाण पत्र में निर्वहन के लिए आधार का संकेत होना चाहिए।

उपयोगिता बिलों के लिए ऋण की अनुपस्थिति या उनकी उपस्थिति पर एक अनिवार्य दस्तावेज एक प्रमाण पत्र (व्यक्तिगत खाते की प्रति) है, यदि खरीदार ऋण के साथ एक अपार्टमेंट खरीदने के लिए सहमत है।

विक्रेता घर या अपार्टमेंट की योजना के साथ बीटीआई से प्रमाण पत्र प्रदान करने के लिए बाध्य है, जिसमें संपत्ति का मूल्यांकन शामिल है। यहां अवैध पुनर्विकास की अनुपस्थिति पर ध्यान देना महत्वपूर्ण है। यदि कोई तकनीकी पासपोर्ट नहीं है, तो बीटीआई भी इसके निर्माण में लगा हुआ है। तकनीकी पासपोर्ट अनिवार्य दस्तावेजों की सूची में शामिल है। साथ ही, संपत्ति का बाजार मूल्यांकन एक स्वतंत्र विशेषज्ञ द्वारा किया जाना चाहिए। ऐसी सेवा प्रदान करने वाले संगठनों की एक सूची बैंकिंग संस्थान में मिल सकती है, क्योंकि बैंक सभी कंपनियों पर भरोसा नहीं करता है।

आपको एक भूकर पासपोर्ट की भी आवश्यकता है, जो आवास स्टॉक के मूल्यह्रास का प्रतिशत निर्धारित करता है। बैंक एक अपार्टमेंट पर एक बंधक जारी करने से इंकार कर सकता है, जिसका मूल्यह्रास ऋण की पूर्ण चुकौती के समय 60% से अधिक हो जाएगा। अगर कोई निजी घर खरीदा जाता है, तो घर के प्लॉट के लिए कैडस्ट्राल नंबर जारी किया जाना चाहिए। बेचते समय, भूकर संख्या के साथ एक अर्क की आवश्यकता होती है।

अनिवार्य यूएसआरआर से एक प्रमाण पत्र है कि विक्रेता की संपत्ति जब्त नहीं की गई है, और इसे गिरवी नहीं रखा गया है। इस पहलू को सभी चैनलों पर जांचने की कोशिश की जानी चाहिए। ऐसे मामले थे जब विक्रेता ने नकली प्रमाण पत्र प्रदान किया।

अंतिम महत्वपूर्ण दस्तावेज घर या अपार्टमेंट बेचने के लिए दूसरे पति या पत्नी की सहमति है, अगर घर शादी के बाद खरीदा गया था। अगर विक्रेता शादीशुदा नहीं है, तो उसे इसका प्रमाण पत्र लेना होगा या तलाक प्रमाण पत्र की एक प्रति लाना होगा।

कभी-कभी अतिरिक्त दस्तावेजों की आवश्यकता होती है जो इस खंड में सूचीबद्ध नहीं हैं।

आप पहले से नोटरी से सभी बारीकियों के बारे में पता लगा सकते हैं जो लेनदेन का संचालन करेंगे, और बैंक में।

निर्माणाधीन आवास के लिए दस्तावेज

निर्माणाधीन आवास के अधिग्रहण के लिए द्वितीयक की तुलना में दस्तावेजों के बहुत छोटे सेट की आवश्यकता होती है। यह इस तथ्य के कारण है कि इमारत में कोई टूट-फूट नहीं है, किसी को भी अपार्टमेंट में पंजीकृत नहीं किया जा सकता है, अवैध पुनर्विकास असंभव है, आदि। डेवलपर्स से बंधक पर एक अपार्टमेंट लेना सबसे अच्छा है जो चुने हुए वित्तीय संस्थान के साथ सहयोग करते हैं। . कई बैंकों में, क्रेडिट प्रबंधक स्वयं नई इमारतों में अपार्टमेंट खरीदने के विकल्प की पेशकश करेंगे। उनमें से किसी एक को चुनकर आप डेवलपर के दस्तावेजों के साथ लालफीताशाही से बच सकते हैं।

अगर कर्जदार को खुद ही डेवलपर मिल जाता है, तो वह ऐसे दस्तावेज लाता है:

- निर्माण या निवेश में भागीदारी के लिए विकासकर्ता के साथ समझौता।

- निर्माणाधीन अचल संपत्ति के लिए दस्तावेज: योजना, भूकर पासपोर्ट।

- एक नए भवन में एक अपार्टमेंट का विशेषज्ञ मूल्यांकन। यह शहर के क्षेत्र, सामग्री, बुनियादी ढांचे के विकास पर निर्भर करेगा।

- बिल्डिंग परमिट की पुष्टि। ये कागजात डेवलपर द्वारा प्रदान किए जाते हैं। इसमें भूमि के एक टुकड़े के पट्टे या स्वामित्व पर एक दस्तावेज, एक निर्दिष्ट स्थान पर निर्माण की अनुमति आदि शामिल हैं। इसके अतिरिक्त, बैंक की सुरक्षा सेवा द्वारा जानकारी की जाँच की जाती है, क्योंकि निर्माण प्रक्रिया के दौरान, कभी-कभी डेवलपर की संपत्ति को जब्त कर लिया जाता है, या आसपास के क्षेत्रों के निवासी, पर्यावरण सेवा या अन्य संगठन निर्माण के खिलाफ विरोध करना शुरू कर देते हैं। मकान।

- इसके अतिरिक्त, आप निर्माणाधीन आवास के लिए बीमा अनुबंध ला सकते हैं, लेकिन यह बैंक में भी संपन्न किया जा सकता है।