A partir del artículo, los lectores aprenderán qué documentos básicos deben recopilarse para obtener un préstamo hipotecario. También se informa qué papeles y certificados adicionales se pueden requerir al momento de solicitar diferentes tipos de hipotecas: bajo el capital materno, para personal militar, para familias jóvenes, etc.

Un paquete de documentos necesarios para una hipoteca.

Obtener un préstamo hipotecario es una transacción financiera seria que requiere una preparación cuidadosa y un paquete de documentos. Los requisitos para ellos están regulados tanto por la legislación de la Federación de Rusia como por la ley bancaria interna.

Hay que tener en cuenta que algunos certificados tienen un período de validez limitado, por lo que deben recogerse inmediatamente antes de firmar el contrato.

Lista de documentos principales para un préstamo hipotecario incluye:

- Formulario de solicitud completo. Su formulario se puede tomar de una institución bancaria, descargarlo del sitio web oficial o completar un formulario en línea. El cuestionario también es una solicitud de préstamo hipotecario.

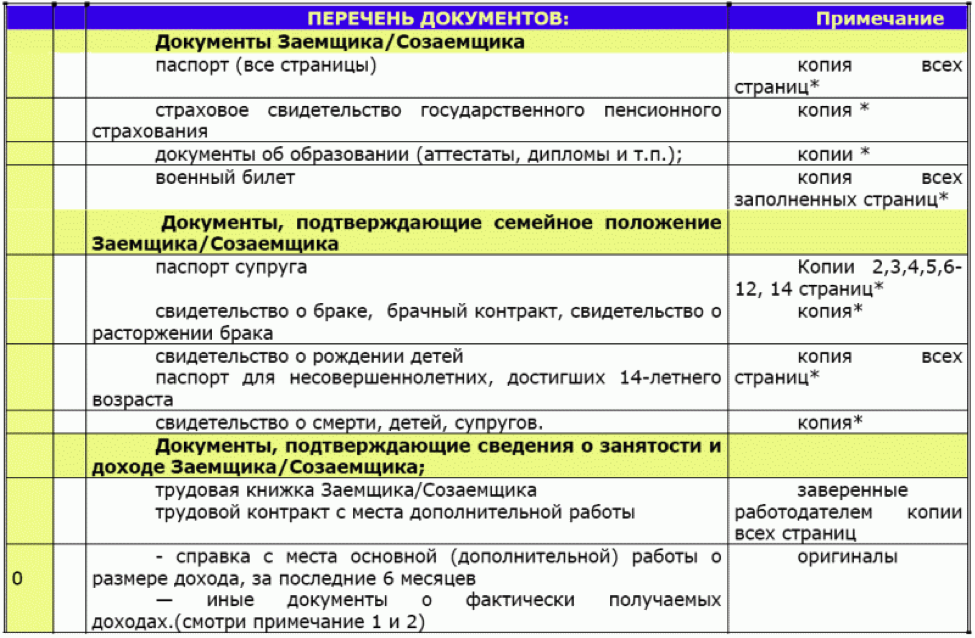

- Pasaportes del prestatario y coprestatarios, así como avalistas, en su caso. Se pueden hacer duplicados de todas las páginas del documento con anticipación, pero también se pueden copiar en el banco.

- POSADA. Se adjunta una copia de la DCI al paquete de documentos, pero los empleados del banco pueden querer ver el original.

- SNILS.

- Fotocopias de todas las páginas del libro de trabajo, cada una de las cuales debe estar certificada por la empresa donde trabaja el prestatario. Si el prestatario trabaja con un contrato de trabajo, necesitará una copia certificada del mismo.

- Certificado de salario 2-NDFL por 6 meses o un año. No todas las instituciones bancarias lo requieren, ya que el nivel de ingresos se puede encontrar en la base de datos, conociendo el TIN. Cabe señalar que el certificado de salario es válido solo por un mes.

- Si la vivienda que se va a comprar se seleccionó de antemano, también se recopilan los documentos especificados en la ley (evaluación pericial, un extracto sobre la ausencia de atrasos y arresto, etc.).

- Los hombres menores de 27 años deben tener una identificación militar.

Algunos bancos en sus anuncios indican que para obtener un préstamo hipotecario solo necesitas pasaporte y estaño (SNILS), pero esto es solo una táctica de marketing. Además de estos documentos básicos, se necesitarán otras referencias. Por ejemplo, si el prestatario obtiene una hipoteca con garantía, se necesitarán documentos para demostrar el derecho a poseer la garantía.

Documentos adicionales

Dependiendo del tipo de préstamo hipotecario, los clientes de una institución bancaria, además de los documentos básicos, necesitarán otros adicionales. Estos pueden ser varios programas sociales, hipotecas para categorías privilegiadas de la población.

El paquete de documentos para vivienda primaria y secundaria también es diferente.

Hipoteca bajo capital de maternidad

El capital de maternidad en la Federación de Rusia se emite después del nacimiento del segundo hijo y todos los hijos posteriores. En 2018, es poco más de 400 mil quinientos rublos. Esta cantidad puede aceptarse como pago inicial de un préstamo hipotecario. Solo el titular del certificado podrá recibir fondos de crédito. Si el monto de la hipoteca es más de 200 mil rublos, seguramente se requiere la garantía del segundo cónyuge.

Además del paquete principal de documentos, las familias que deseen obtener una hipoteca contra el capital de maternidad entregan un certificado y un extracto del Fondo de Pensiones sobre el saldo de los fondos en su cuenta. El Fondo de Pensiones debe autorizar el uso del capital de maternidad como contribución hipotecaria. Además, el banco puede solicitar certificados de nacimiento para todos los niños, así como la celebración de un acuerdo matrimonial / prenupcial.

Hipoteca sin comprobante de ingresos

Emitir una hipoteca sin prueba de ingresos supone que el prestatario está trabajando informalmente o es dueño de una propiedad que puede pignorarse. El cliente anuncia sus ingresos de forma oral, y además del pasaporte de un ciudadano de la Federación de Rusia, debe traer al banco uno de los siguientes documentos: pasaporte, licencia de conducir o pensionista, identificación militar. También necesitará documentos que confirmen la propiedad de un apartamento, una residencia de verano, un vehículo y valores.

Si el prestatario trabaja como autónomo o vende algún producto a través de portales de Internet, los empleados del banco pueden pedirle que presente resúmenes de recepción de fondos en una cuenta bancaria o tarjeta.

Los propietarios únicos presentan una declaración de impuestos. Si una persona es cliente de una institución bancaria que emite una hipoteca, los administradores de crédito pueden verificar de forma independiente el movimiento de fondos en su cuenta.

Hipoteca para una familia joven

Para participar en el programa para familias jóvenes, uno de los padres debe tener no más de 35 años y al menos 21 años. Es mejor que ambos cónyuges se ajusten a este criterio. La familia debe tener uno o más hijos. Una madre soltera o un padre con hijos también se considerarán una familia joven.

Los padres jóvenes proporcionan al banco dichos documentos adicionales: certificados de matrimonio y nacimiento (adopción) de todos los niños, documentos como garantía. También necesitará certificados que confirmen el hecho de que la familia tiene dinero para el pago inicial (por ejemplo, Sberbank ofrece pagar al menos el 15-20% del monto de la hipoteca). Puede ser un extracto bancario, un certificado de capital de maternidad, etc. Si los garantes son los familiares de la joven pareja, se requieren documentos que indiquen la relación.

Hipoteca militar

Para participar en el programa de Hipoteca Militar, un soldado debe primero enviar un informe sobre el deseo de unirse a ella... Trae al banco el certificado de participación recibido junto con el paquete principal de documentos. El cónyuge de un soldado debe aceptar de antemano participar en el programa.

Los empleados de una institución bancaria también pueden solicitar información sobre educación, disponibilidad de apartamentos, automóviles, terrenos e ingresos adicionales. Además, el soldado da su consentimiento por escrito para el procesamiento de sus datos. Las dificultades a este respecto pueden surgir de los empleados de los servicios secretos. Los soldados contratados traen una copia certificada.

Categorías preferenciales

Algunos bancos otorgan préstamos hipotecarios en condiciones preferenciales a médicos, profesores y científicos. Absolutamente todos los representantes de estas profesiones no se incluyen en estos criterios. Su lista se puede consultar con los gerentes de instituciones financieras. Si el prestatario cumple con todos los criterios, entonces adicionalmente trae al banco:

- Solicitud de participación en un programa de crédito social, cuyo procedimiento está estipulado en el estatuto de la institución financiera.

- Copias de documentos que confirmen la disponibilidad de las calificaciones relevantes.

- Certificado de matrimonio / divorcio.

- Consentimiento para el tratamiento de datos personales.

- Actas de nacimiento de niños.

- Autobiografía con foto (4x6).

- Fotocopia del diploma de la educación superior recibida y posteriores cursos de formación avanzada, posgrados, residencia.

- Características del lugar de trabajo.

- Información sobre la redacción de trabajos científicos, realización de investigaciones, publicaciones en ediciones científicas profesionales.

Esta es la lista máxima de documentos adicionales para categorías privilegiadas; puede diferir en diferentes instituciones bancarias. Además, a tipos de interés reducidos, se pueden emitir préstamos hipotecarios a empleados del Ministerio del Interior, abogados, notarios.

Traen documentos (certificados, certificados) que confirman su pertenencia a la profesión.

Documentos para vivienda secundaria

Independientemente del programa bajo el cual el comprador contrate una hipoteca (militar, bajo capital de maternidad, etc.), la lista de documentos para comprar una vivienda secundaria es la misma para todos. Al concluir un trato, debe prestar atención a la presencia de niños menores o personas discapacitadas en la familia del vendedor, que están registrados en el apartamento. Sin el permiso de la junta de fideicomisarios, la transacción no se puede completar hasta que las personas especificadas estén registradas en una dirección diferente.

El primer paso es verificar si el vendedor tiene documentos que confirmen la propiedad de la vivienda. A continuación, debe estudiar cuidadosamente los documentos sobre cuya base el vendedor se convirtió en propietario (acuerdo de donación, venta y compra, herencia). Todas las fechas, números y datos del pasaporte deben coincidir. Debe prestar atención a la salud mental y física del vendedor. Si una persona es anciana o muestra signos de comportamiento inadecuado, entonces es recomendable solicitar un certificado de su capacidad legal. Si hay varios propietarios de bienes raíces, entonces se deben verificar los documentos de todos y, al finalizar la transacción, todos deben estar presentes en persona, o uno de ellos puede actuar bajo un poder notarial.

Se requiere un extracto del libro de la casa o un certificado de inquilinos registrados en el apartamento o casa. Antes de la conclusión de la transacción, todos deben darse de baja en esta dirección.

El certificado debe indicar los motivos de la descarga.

Un documento obligatorio es un certificado (copia de una cuenta personal) sobre la ausencia de deudas en las facturas de servicios públicos, o su presencia, si el comprador acepta comprar un apartamento con deudas.

El vendedor está obligado a proporcionar certificados de la BTI con un plano de una casa o apartamento, que incluye una evaluación de la vivienda. Aquí es importante prestar atención a la ausencia de remodelaciones ilegales. Si no hay un pasaporte técnico, entonces BTI también se dedica a su fabricación. El pasaporte técnico está incluido en la lista de documentos requeridos. Además, un experto independiente debe realizar una evaluación de mercado del valor de la propiedad. La lista de organizaciones que brindan dicho servicio se puede encontrar en una institución bancaria, ya que el banco no confía en todas las empresas.

También necesita un pasaporte catastral, que determina el porcentaje de depreciación del parque de viviendas. El banco puede negarse a emitir una hipoteca para un apartamento, cuya depreciación superará el 60% en el momento del reembolso total del préstamo. Si se compra una casa privada, se debe emitir un número catastral para la parcela personal. Al vender, necesita un extracto con un número catastral.

Es obligatorio un certificado del Registro Estatal Unificado de Entidades Legales que indique que la propiedad del vendedor no ha sido incautada y no está pignorada. Debería intentar comprobar este aspecto en todos los canales. Ha habido casos en los que el vendedor proporcionó un certificado falso.

El último documento importante es el consentimiento del segundo cónyuge para vender la casa o el apartamento, si la casa se compró después del matrimonio. Si el vendedor no está casado, debe llevar un certificado de esto o traer una copia del certificado de divorcio.

A veces se requieren documentos adicionales que no se indican en esta sección.

Puede conocer de antemano todos los matices del notario que realizará la transacción y del banco.

Documentos para vivienda en construcción

La adquisición de una vivienda en construcción requiere un paquete de documentos mucho más pequeño que uno secundario. Esto se debe al hecho de que el edificio no tiene desgaste, nadie puede estar registrado en el apartamento, la remodelación ilegal es imposible, etc. Es mejor tomar apartamentos para hipotecas de desarrolladores que cooperen con la organización financiera elegida. En muchos bancos, los propios administradores de crédito ofrecerán opciones para comprar apartamentos en edificios nuevos. Al elegir uno de ellos, puede evitar la burocracia con los documentos del desarrollador.

Si el prestatario ha encontrado un desarrollador por su cuenta, entonces trae tales documentos:

- Un acuerdo con un desarrollador para participar en la construcción o inversión.

- Documentos para inmuebles en construcción: plano, pasaporte catastral.

- Una evaluación experta de un apartamento en un edificio nuevo. Dependerá del área de la ciudad, materiales, desarrollo de infraestructura.

- Confirmación de un permiso de construcción. Estos documentos son proporcionados por el desarrollador. Esto incluye un documento de arrendamiento o propiedad de una parcela de tierra, un permiso de construcción para una ubicación específica, etc. Además, la información es revisada por el servicio de seguridad del banco, ya que durante el proceso de construcción, en ocasiones se impone un arresto a la propiedad del desarrollador, o residentes de los alrededores, el servicio ambiental u otras organizaciones comienzan a protestar contra la construcción. de una casa.

- Además, puede traer un contrato de seguro para la vivienda en construcción, pero se puede celebrar en el banco.