Din articol, cititorii vor afla ce documente de bază trebuie colectate pentru a obține un credit ipotecar. De asemenea, se raportează ce acte și certificate suplimentare pot fi necesare atunci când se solicită diferite tipuri de credite ipotecare: sub capitalul matern, pentru personal militar, pentru familii tinere etc.

Un pachet de documente necesare pentru o ipotecă

Obținerea unui credit ipotecar este o tranzacție financiară serioasă care necesită o pregătire atentă și un pachet de documente. Cerințele pentru acestea sunt reglementate atât de legislația Federației Ruse, cât și de legea bancară internă.

Trebuie avut în vedere faptul că unele certificate au o perioadă de valabilitate limitată, așa că trebuie ridicate imediat înainte de semnarea contractului.

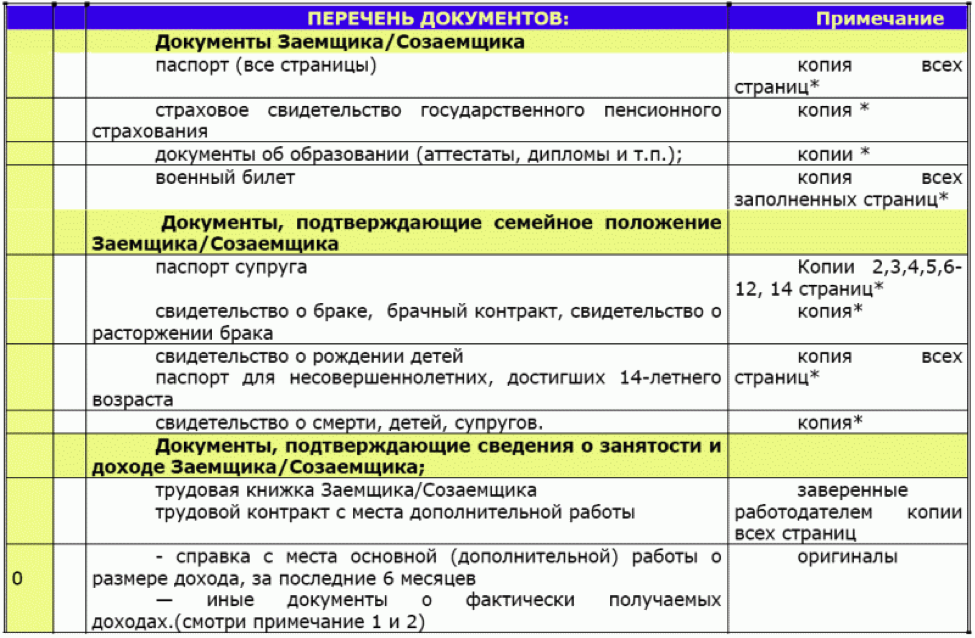

Lista documentelor principale pentru un credit ipotecar include:

- Formular de cerere completat. Formularul acestuia poate fi preluat de la o instituție bancară, descărcat de pe site-ul oficial sau completat un formular online. Chestionarul este și o cerere pentru un credit ipotecar.

- Pașapoartele împrumutatului și ale co-împrumutaților, precum și garanții, dacă există. Duplicatele tuturor paginilor documentului pot fi făcute în prealabil, dar pot fi copiate și la bancă.

- HAN. La pachetul de documente este atașată o copie a INN, dar angajații băncii ar putea dori să vadă originalul.

- SNILS.

- Fotocopii ale tuturor paginilor caietului de lucru, fiecare dintre acestea trebuind să fie certificată de firma în care lucrează împrumutatul. Dacă împrumutatul lucrează în baza unui contract de muncă, atunci va fi necesară o copie certificată a acestuia.

- Certificat de salariu 2-NDFL pentru 6 luni sau un an. Nu toate institutiile bancare o cer, intrucat nivelul venitului poate fi gasit in baza de date, cunoscand TIN-ul. De menționat că certificatul de salariu este valabil doar o lună.

- Dacă locuința care urmează să fie achiziționată a fost selectată în prealabil, atunci pentru aceasta se colectează și documentele specificate în lege (evaluare de specialitate, extras privind absența restanțelor și arestării etc.).

- Bărbații sub 27 de ani trebuie să aibă un act de identitate militar.

Unele bănci în publicitate indică faptul că pentru a obține un credit ipotecar aveți nevoie doar de pașaport și TIN (SNILS), dar acesta este doar un truc de marketing. Pe lângă aceste documente de bază, vor fi necesare și alte referințe. De exemplu, dacă împrumutatul încheie un credit ipotecar cu garanție, atunci vor fi necesare documente pentru a dovedi dreptul de a deține garanția.

Documente aditionale

În funcție de tipul de credit ipotecar, clienții unei instituții bancare, pe lângă documentele de bază, vor avea nevoie de altele suplimentare. Acestea pot fi diverse programe sociale, ipoteci pentru categorii privilegiate ale populației.

Pachetul de documente pentru locuințele primare și secundare diferă și el.

Ipoteca sub capital de maternitate

Capitalul de maternitate în Federația Rusă este emis după nașterea celui de-al doilea copil și a tuturor copiilor următori. În 2018, este puțin peste 400 și jumătate de mii de ruble. Această sumă poate fi acceptată ca avans la un credit ipotecar. Doar deținătorul certificatului poate primi fonduri de credit. Dacă suma ipotecii este mai mare de 200 de mii de ruble, atunci cu siguranță este necesară garanția celui de-al doilea soț.

Pe lângă pachetul principal de documente, familiile care doresc să încheie o ipotecă împotriva capitalului maternității oferă un certificat și un extras din Fondul de pensii despre soldul fondurilor din contul acestuia. Fondul de pensii trebuie să acorde permisiunea de a folosi capitalul maternității ca contribuție la credit ipotecar. În plus, banca poate solicita certificate de naștere pentru toți copiii, precum și contracte de căsătorie/prenuptiale.

Ipoteca fără dovada de venit

Emiterea unui credit ipotecar fără dovada de venit presupune că împrumutatul lucrează în mod informal sau deține proprietăți care pot fi gajate. Clientul își anunță venitul verbal, iar pe lângă pașaportul unui cetățean al Federației Ruse, trebuie să aducă la bancă unul dintre următoarele documente: pașaport, permis de conducere sau de pensionar, legitimație militară. De asemenea, veți avea nevoie de documente care să confirme dreptul de proprietate asupra unui apartament, a unei reședințe de vară, a unui vehicul și a titlurilor de valoare.

Dacă împrumutatul lucrează ca liber profesionist sau vinde orice produs prin portaluri de internet, atunci angajații băncii îi pot cere să prezinte declarații de primire a fondurilor pe un cont bancar sau card.

Proprietarii individuali depun o declarație fiscală. Dacă o persoană este clientul unei instituții bancare care emite un credit ipotecar, atunci administratorii de credite pot verifica în mod independent mișcarea fondurilor în contul său.

Ipoteca pentru o familie tânără

Pentru a participa la programul pentru familii tinere, unul dintre părinți trebuie să aibă cel mult 35 de ani și cel puțin 21 de ani. Este mai bine ca ambii soți să îndeplinească acest criteriu. Familia trebuie să aibă unul sau mai mulți copii. O mamă singură sau un tată cu copii va fi, de asemenea, considerată o familie tânără.

Părinții tineri pun la dispoziție băncii astfel de documente suplimentare: certificate de căsătorie și de naștere (adopție) a tuturor copiilor, acte de garanție. Veți avea nevoie și de certificate care să confirme faptul că familia are bani pentru un avans (de exemplu, Sberbank se oferă să plătească cel puțin 15-20% din suma ipotecară). Acesta poate fi un extras de cont bancar, un certificat de capital de maternitate etc. Dacă garanții sunt rudele tânărului cuplu, atunci sunt necesare documente care indică rudenia.

Ipoteca militară

Pentru a participa la programul de ipotecare militară, un soldat trebuie mai întâi depuneți un raport despre dorința de a se alătura ei... El aduce la bancă certificatul de participare primit împreună cu pachetul principal de documente. Soțul unui soldat trebuie să fie de acord în prealabil să participe la program.

Angajații unei instituții bancare pot solicita suplimentar informații despre educație, disponibilitatea de apartamente, mașini, terenuri, venituri suplimentare. De asemenea, soldatul își dă acordul scris pentru prelucrarea datelor sale. Dificultăți în acest sens pot apărea de la angajații serviciilor secrete. Soldații contractuali aduc o copie certificată.

Categoriile preferenţiale

Unele bănci acordă credite ipotecare în condiții preferențiale medicilor, profesorilor, oamenilor de știință. Absolut toți reprezentanții acestor profesii nu se încadrează în aceste criterii. Lista acestora poate fi clarificată cu managerii instituțiilor financiare. Dacă împrumutatul îndeplinește toate criteriile, atunci el aduce suplimentar la bancă:

- Cererea de participare la un program de creditare socială, a cărui procedură este prevăzută în statutul instituției financiare.

- Copii ale documentelor care confirmă disponibilitatea calificărilor relevante.

- Certificat de căsătorie/divorț.

- Consimțământ pentru prelucrarea datelor cu caracter personal.

- Certificatele de naștere ale copiilor.

- Autobiografie cu fotografie (4x6).

- O fotocopie a diplomei de studii superioare primite și a cursurilor ulterioare de perfecționare, studii postuniversitare, rezidențiat.

- Caracteristici de la locul de muncă.

- Informații despre redactarea lucrărilor științifice, efectuarea cercetărilor, publicații în ediții științifice profesionale.

Aceasta este lista maximă de documente suplimentare pentru categoriile preferențiale; poate diferi în funcție de instituțiile bancare. De asemenea, la dobânzi reduse, se pot acorda credite ipotecare și angajaților Ministerului Afacerilor Interne, avocaților, notarilor.

Aceștia aduc documente (certificate, certificate) care confirmă apartenența la profesie.

Acte de locuinta secundara

Indiferent de programul în baza căruia cumpărătorul contractează un credit ipotecar (militar, sub capital de maternitate etc.), lista actelor pentru cumpărarea unei locuințe secundare este aceeași pentru toată lumea. Atunci când încheiați o afacere, ar trebui să acordați atenție prezenței copiilor minori sau persoanelor cu dizabilități în familia vânzătorului, care sunt înregistrate în apartament. Fără permisiunea consiliului de administrație, tranzacția nu poate fi finalizată până când persoanele specificate nu sunt înregistrate la o altă adresă.

Primul pas este să verifici dacă vânzătorul are documente care confirmă dreptul de proprietate asupra locuinței. În continuare, trebuie să studiați cu atenție documentele pe baza cărora vânzătorul a devenit proprietar (acord de donație, vânzare și cumpărare, moștenire). Toate datele, numerele, datele pașapoartelor trebuie să se potrivească. Trebuie să acordați atenție sănătății mentale și fizice a vânzătorului. Dacă o persoană este în vârstă sau dă semne de comportament inadecvat, atunci este indicat să se solicite un certificat de capacitate juridică. Dacă există mai mulți proprietari de imobile, atunci documentele fiecăruia trebuie verificate, iar la încheierea tranzacției, toți trebuie să fie prezenți personal, sau unul dintre ei poate acționa în baza unei împuterniciri.

Este necesar un extras din cartea casei sau un certificat de chiriași înscriși în apartament sau casă. Înainte de încheierea tranzacției, toți trebuie să fie radiați la această adresă.

Certificatul trebuie să indice motivele descarcerării.

Un document obligatoriu este un certificat (copie a unui cont personal) despre absența datoriilor la facturile de utilități sau prezența acestora, dacă cumpărătorul este de acord să achiziționeze un apartament cu datorii.

Vânzătorul este obligat să furnizeze certificate de la ITO cu un plan al unei case sau apartament, care include o evaluare a locuinței. Aici este important să se acorde atenție absenței reamenajării ilegale. Dacă nu există pașaport tehnic, atunci BTI este, de asemenea, angajată în fabricarea acestuia. Pașaportul tehnic este inclus în lista documentelor solicitate. De asemenea, un expert independent ar trebui să efectueze o evaluare de piață a valorii proprietății. Lista organizațiilor care oferă un astfel de serviciu poate fi găsită într-o instituție bancară, deoarece banca nu are încredere în toate companiile.

Ai nevoie si de pasaport cadastral, care determina procentul de amortizare al fondului locativ. Banca poate refuza să emită o ipotecă pentru un apartament, a cărei amortizare va depăși 60% la momentul rambursării integrale a creditului. Dacă se achiziționează o casă privată, atunci trebuie emis un număr cadastral pentru parcela personală. La vânzare, aveți nevoie de un extras cu număr cadastral.

Este obligatoriu un certificat de la Registrul unificat de stat al persoanelor juridice care să ateste că proprietatea vânzătorului nu a fost sechestrată și nu este gajată. Ar trebui să încercați să verificați acest aspect pe toate canalele. Au existat cazuri când vânzătorul a furnizat un certificat fals.

Ultimul document important este consimțământul celui de-al doilea soț de a vinde casa sau apartamentul, dacă locuința a fost achiziționată după căsătorie. Dacă vânzătorul nu este căsătorit, atunci trebuie să ia un certificat în acest sens sau să aducă o copie a certificatului de divorț.

Uneori sunt necesare documente suplimentare care nu sunt enumerate în această secțiune.

Puteți afla în prealabil toate nuanțele de la notarul care va efectua tranzacția și de la bancă.

Documente pentru locuințe în construcție

Achiziția de locuințe în construcție necesită un pachet de documente mult mai mic decât unul secundar. Acest lucru se datorează faptului că imobilul nu are uzură, nimeni nu poate fi înregistrat în apartament, reamenajarea ilegală este imposibilă etc. Cel mai bine este să luați apartamente pentru ipotecă de la dezvoltatori care cooperează cu organizația financiară aleasă. În multe bănci, managerii de credite înșiși vor oferi opțiuni pentru cumpărarea de apartamente în clădiri noi. Alegând unul dintre ele, puteți evita birocrația cu documentele dezvoltatorului.

Dacă împrumutatul a găsit un dezvoltator pe cont propriu, atunci el aduce astfel de documente:

- Un acord cu un dezvoltator pentru participarea la construcții sau investiții.

- Documente pentru imobile în construcție: plan, pașaport cadastral.

- O evaluare de specialitate a unui apartament într-o clădire nouă. Va depinde de zona orașului, materiale, dezvoltarea infrastructurii.

- Confirmarea autorizației de construire. Aceste documente sunt furnizate de dezvoltator. Aceasta include un document de închiriere sau de proprietate pentru un teren, o autorizație de construire pentru o locație specificată etc. În plus, informațiile sunt verificate de serviciul de securitate al băncii, deoarece în timpul procesului de construcție, uneori se impune o arestare asupra proprietății dezvoltatorului, sau locuitorilor din zonele învecinate, serviciul de mediu sau alte organizații încep să protesteze împotriva construcției. a unei case.

- În plus, puteți aduce un contract de asigurare pentru locuințe în construcție, dar poate fi încheiat la bancă.