Vai, noslēdzot aizdevuma līgumu, sapratāt, ka dokuments parakstīts uz nevienlīdzīgiem noteikumiem? Kā ir pareizi rīkoties šādā situācijā un kādos gadījumos ir iespējams atcelt darījumu? Par to jūs uzzināsit šajā rakstā.

Kādos gadījumos aizdevuma līgumu var atzīt par spēkā neesošu?

Līgumu var anulēt tikai tiesa. Tiesnesis pieņem lēmumu, pamatojoties uz visu lietas aspektu izvērtēšanu, valsts normatīvajiem aktiem, kas paredzēti Art. Krievijas Federācijas Civilkodeksa 166-181. Tie ietver šādas situācijas:

- Ja līgums ar banku noslēgts klienta maldu rezultātā. Tas ir, aizdevuma darbinieki pilnībā neatklāja visu līguma būtību vai apzināti slēpa dažus svarīgus darījuma punktus. Tad, pamatojoties uz Krievijas tiesību aktiem, var uzskatīt, ka klients ir maldināts un līgums var tikt apstrīdēts.

- Ja kāds no parāda līguma nosacījumiem ir pretrunā ar cilvēktiesībām un Satversmi.

- Ja darījums noslēgts ar personu, kura ir rīcībnespējīga.

- Ja cilvēks tiek spiests parakstīt līgumu ar varu vai ar draudu un spiediena palīdzību.

- Ja naudu aizņēmējs saņēma nepilnā apmērā vai neizsniedza vispār. Šajā gadījumā darījumu var apstrīdēt, pamatojoties uz tā naudas trūkumu saskaņā ar Krievijas Federācijas Civilkodeksa 812. pantu.

Apstrīdēti darījumi vai aizdevuma līguma pārkāpumu sekas

Aizdevums ir abpusējs darījums. Krievijas likumdošana nosaka normas ne tikai personām, kuras slēdz līgumu. Prasības tiek formāli izklāstītas dokumenta saturam, formai un pušu mērķiem, piesakoties aizdevumam. Likumu pārkāpumu gadījumos darījumu var apstrīdēt šķīrējtiesā vai civiltiesiskā ceļā. Bieži vien noteikumu neievērošana, slēdzot līgumu, rada zināmas sekas. Šajos līgumos ietilpst:

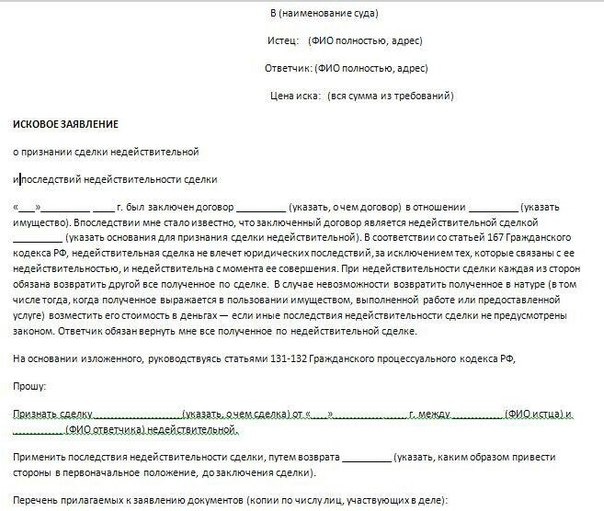

Lai apstrīdētu kredīta darījumu, jums jāraksta un jāiesniedz prasība bankai tiesā. Tajā jānorāda:

- jūsu pases dati (reģistrācijas adrese, faktiskās dzīvesvietas adrese, pases sērija un numurs, kas un kad izdevis dokumentu);

- identifikācijas numurs;

- jūsu kontakttālruņa numurs;

- bankas koordinātes (TIN, Centrālās bankas licences numurs, juridiskā adrese);

- visu to personu kontaktinformācija, kurām ir kāds sakars ar strīdu ar banku;

- visa radušos strīda būtība;

- jūsu prasības tiesai;

- paraksts un datums.

Aizdevuma līguma maiņa: ar kādiem nosacījumiem tas iespējams

Kredīta darījuma nosacījumus var mainīt gan aizņēmējs, gan aizdevējs. Jaunie nosacījumi nedrīkst būt pretrunā ar likumu un cilvēktiesībām. Izmaiņas līgumā tiek veiktas, pusēm savstarpēji vienojoties. Tātad aizdevuma līguma nosacījumus ir iespējams mainīt šādos gadījumos:

- Kā liecina prakse, ne visi aizņēmēji rūpīgi izpēta katru līguma punktu. Bieži vien līguma noteikumu izmaiņas no kreditora puses parādniekam ir negaidītas. Šādos gadījumos ir svarīgi saprast, ka bankai ir pienākums Jūs brīdināt un detalizēti informēt par visām izmaiņām parāda līguma punktos. Ja tas nenotiek, var prasīt morālā kaitējuma atlīdzību un aizdevuma līguma nosacījumu pārskatīšanu tiesā.

- Lai izvairītos no soda un komisijas naudas uzkrāšanās, vienmēr mēģiniet atmaksāt aizdevumu laikā un paturiet pie sevis visu maksājumu čeku oriģinālus.

- Rūpīgi izpētiet savas tiesības un pienākumus saskaņā ar līgumu ar banku.

- Atcerieties, ka jūs esat atbildīgs par aizdevuma noteikumu un nosacījumu izpildi vai neievērošanu. Tā pārkāpums rada attiecīgas sekas (naudas sodi, tiesvedība utt.).