No raksta lasītāji uzzinās, kādi pamatdokumenti ir jāsavāc, lai saņemtu hipotekāro kredītu. Tāpat tiek ziņots, kādi papildus papīri un izziņas var būt nepieciešami, piesakoties dažāda veida hipotēkām: maternitātes kapitālam, militārpersonām, jaunajām ģimenēm u.c.

Hipotēkas noformēšanai nepieciešamie dokumenti

Hipotekārā kredīta saņemšana ir nopietns finanšu darījums, kas prasa rūpīgu sagatavošanos un dokumentu paketi. Prasības tiem regulē gan Krievijas Federācijas tiesību akti, gan iekšējie banku tiesību akti.

Jāņem vērā, ka dažiem sertifikātiem ir ierobežots derīguma termiņš, tāpēc tie ir jāsavāc tieši pirms līguma parakstīšanas.

Galveno dokumentu saraksts hipotēkas aizdevums ietver:

- Aizpildīta pieteikuma anketa. Tās veidlapu var iegūt banku iestādē, lejupielādēt oficiālajā vietnē vai aizpildīt tiešsaistes veidlapu. Anketa ir arī pieteikums hipotekārā kredīta saņemšanai.

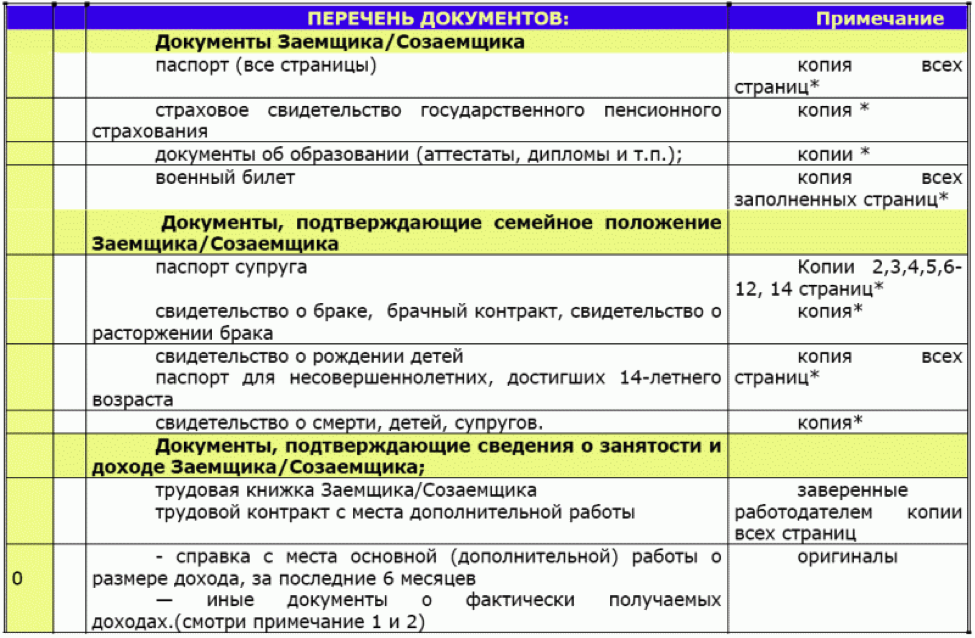

- Aizņēmēja un līdzaizņēmēju, kā arī galvotāju, ja tādi ir, pases. Visu dokumenta lapu dublikātus var izgatavot iepriekš, bet tos var arī nokopēt bankā.

- TIN. NĪN kopija ir pievienota dokumentu paketei, taču bankas darbinieki var vēlēties redzēt oriģinālu.

- SNILS.

- Visu darba grāmatas lappušu fotokopijas, katrai no tām ir jābūt uzņēmuma, kurā strādā aizņēmējs, apliecināta kopija. Ja aizņēmējs strādā saskaņā ar darba līgumu, tad būs nepieciešama tā apliecināta kopija.

- Algas sertifikāts 2-NDFL uz 6 mēnešiem vai vienu gadu. Ne visas banku iestādes to pieprasa, jo ienākumu līmeni var atrast datu bāzē, zinot TIN. Lūdzu, ņemiet vērā, ka algas sertifikāts ir derīgs tikai vienu mēnesi.

- Ja iegādājamais mājoklis tika izvēlēts iepriekš, tad par to tiek iekasēti arī likumā noteiktie dokumenti (ekspertu vērtējums, izziņa par parādu un aresta neesamību u.c.).

- Vīriešiem, kas jaunāki par 27 gadiem, ir jābūt militārajai apliecībai.

Dažas bankas savos sludinājumos norāda, ka, lai saņemtu hipotekāro kredītu jums ir nepieciešama tikai pase un TIN (SNILS) bet tas ir tikai mārketinga triks. Papildus šiem pamatdokumentiem būs nepieciešami arī citi sertifikāti. Piemēram, ja aizņēmējs ņem hipotēku ar ķīlu, tad būs nepieciešami dokumenti, kas apliecina tiesības uz ķīlu.

Papildu dokumenti

Banku iestādes klientiem, atkarībā no hipotekārā kredīta veida, papildus pamatdokumentiem būs nepieciešami papildu dokumenti. Tās var būt dažādas sociālās programmas, hipotēkas priviliģētām iedzīvotāju kategorijām.

Atšķiras arī primārā un sekundārā mājokļa dokumentu pakete.

Hipotēka saskaņā ar maternitātes kapitālu

Maternitātes kapitāls Krievijas Federācijā tiek izsniegts pēc otrā bērna un visu nākamo bērnu piedzimšanas. 2018. gadā tas ir nedaudz vairāk par 400 ar pusi tūkstošiem rubļu. Šo summu var ņemt kā hipotekārā kredīta pirmo iemaksu. Kredīta līdzekļus var saņemt tikai sertifikāta īpašnieks. Ja hipotēkas summa ir lielāka par 200 tūkstošiem rubļu, tad ir nepieciešama otrā laulātā galvojums.

Papildus galvenajai dokumentu paketei ģimenes, kuras vēlas ņemt hipotēku maternitātes kapitālā, iesniedz sertifikātu un izrakstu no PF par līdzekļu atlikumu viņa kontā. Pensiju fondam jādod atļauja maternitātes kapitāla izmantošanai kā hipotēkas iemaksai. Papildus banka var pieprasīt visu bērnu dzimšanas apliecības, kā arī laulības/laulības līgumu.

Hipotēka bez ienākumu apliecinājuma

Hipotekārā kredīta izsniegšana bez ienākumu apliecinājuma liecina, ka aizņēmējs strādā neoficiāli vai viņam pieder īpašums, ko var ieķīlāt. Klients mutiski paziņo par saviem ienākumiem, un papildus Krievijas Federācijas pilsoņa pasei viņam uz banku jāatnes viens no šādiem dokumentiem: pase, autovadītāja vai pensijas apliecība, militārā apliecība. Jums būs nepieciešami arī papīri, kas apliecina īpašumtiesības uz dzīvokli, kotedžu, transportlīdzekli, vērtspapīriem.

Ja aizņēmējs strādā kā ārštata darbinieks vai pārdod kādus produktus interneta portālos, tad bankas darbinieki var lūgt viņam uzrādīt izziņas par naudas līdzekļu saņemšanu bankas kontā vai kartē.

Individuālie uzņēmēji iesniedz nodokļu deklarāciju. Ja cilvēks ir bankas iestādes klients, kas izsniedz hipotēku, tad kredītu menedžeri var patstāvīgi pārbaudīt līdzekļu kustību viņa kontā.

Hipotēka jaunai ģimenei

Lai piedalītos jauno ģimeņu programmā, vienam no vecākiem jābūt ne vairāk kā 35 gadus vecam un ne jaunākam par 21 gadu. Labāk, ja abi laulātie atbilst šim kritērijam. Ģimenē jābūt vienam vai vairākiem bērniem. Par jaunu ģimeni tiks uzskatīta arī vientuļā māte vai tēvs ar bērniem.

Jaunie vecāki izsniedz bankai šādus papildu dokumentus: visu bērnu laulības un dzimšanas (adopcijas) apliecības, papīri ķīlai. Tāpat būs nepieciešami sertifikāti, kas apliecina, ka ģimenei ir nauda pirmajai iemaksai (piemēram, Sberbank piedāvā maksāt vismaz 15-20% no hipotēkas summas). Tas var būt izraksts no bankas konta, izziņa par maternitātes kapitālu utt. Ja jauna pāra radinieki darbojas kā galvotāji, tad nepieciešami dokumenti, kas norāda radniecību.

militārā hipotēka

Lai kvalificētos Militārās hipotēkas programmai, karavīram vispirms ir jābūt iesniegt ziņojumu par vēlmi tajā iestāties. Saņemto dalības sertifikātu viņš atnes uz banku kopā ar galveno dokumentu paketi. Lai piedalītos programmā, militārpersonas sievai iepriekš jādod piekrišana.

Banku iestādes darbinieki var papildus pieprasīt informāciju par izglītību, dzīvokļu, automašīnu, zemes pieejamību, papildu ienākumiem. Tāpat militārpersona dod rakstisku piekrišanu savu datu apstrādei. Grūtības šajā sakarā var rasties slepeno dienestu darbiniekiem. Militārpersonas, kas dienē saskaņā ar līgumu, līdzi ņemot tā apliecinātu kopiju.

Priekšrocību kategorijas

Dažas bankas izsniedz hipotekāros kredītus ārstiem, skolotājiem un zinātniekiem ar atvieglotiem nosacījumiem. Pilnīgi visi šo profesiju pārstāvji neatbilst šiem kritērijiem. To sarakstu var precizēt pie finanšu iestāžu vadītājiem. Ja aizņēmējs atbilst visiem kritērijiem, tad viņš papildus atved uz banku:

- Pieteikums dalībai sociālās kreditēšanas programmā, kuras iesniegšanas kārtība noteikta finanšu institūcijas statūtos.

- Dokumentu kopijas, kas apliecina attiecīgās kvalifikācijas pieejamību.

- Laulības/šķiršanās apliecība.

- Piekrišana personas datu apstrādei.

- Bērnu dzimšanas apliecības.

- Autobiogrāfija ar fotogrāfiju (4x6).

- Augstākās izglītības un turpmāko padziļināto kursu, pēcdiploma studiju, rezidentūras diploma kopija.

- Darba īpašības.

- Informācija par zinātnisko darbu rakstīšanu, pētījumu veikšanu, publikācijām zinātniskās profesionālajās publikācijās.

Šis ir maksimālais papildu dokumentu saraksts priekšrocību kategorijām, tas var atšķirties dažādās banku iestādēs. Tāpat ar pazeminātām procentu likmēm hipotekāros kredītus var izsniegt IeM darbiniekiem, juristiem, notāriem.

Līdzi nāk dokumentus (sertifikātus, apliecības), kas apliecina piederību profesijai.

Sekundārā mājokļa dokumenti

Neatkarīgi no programmas, saskaņā ar kuru pircējs ņem hipotēku (militārais, maternitātes kapitāls utt.), sekundārā mājokļa iegādes dokumentu saraksts visiem ir vienāds. Slēdzot darījumu, jums jāpievērš uzmanība nepilngadīgo bērnu vai personu ar invaliditāti pārdevēja klātbūtnei ģimenē, kuri reģistrēti dzīvoklī. Bez pilnvarnieku padomes atļaujas darījumu nevar pabeigt, kamēr norādītās personas nav reģistrējušās citā adresē.

Vispirms ir jāpārbauda, vai pārdevējam ir dokumenti, kas apliecina īpašuma tiesības uz mājokli. Tālāk rūpīgi jāizpēta dokumenti, uz kuru pamata pārdevējs kļuva par īpašnieku (ziedojuma līgums, pirkuma-pārdošanas līgums, mantojums). Visiem datumiem, numuriem, pases datiem ir jāsakrīt. Jums jāpievērš uzmanība pārdevēja garīgajai un fiziskajai veselībai. Ja cilvēks ir gados vecāks vai viņam ir neadekvātas uzvedības pazīmes, tad vēlams pieprasīt viņa rīcībspējas apliecību. Ja nekustamajam īpašumam ir vairāki īpašnieki, tad ir jāpārbauda visu dokumenti, un, slēdzot darījumu, visiem jābūt klātienē, vai arī viens no viņiem var rīkoties ar pilnvaras palīdzību.

Nepieciešams izraksts no mājas reģistra vai dzīvoklī vai mājā reģistrēto iedzīvotāju izziņa. Pirms darījuma noslēgšanas tie visi šajā adresē ir jāizreģistrē.

Sertifikātā jānorāda atbrīvošanas pamatojums.

Obligāts dokuments ir izziņa (personīgā konta kopija) par komunālo maksājumu parādu neesamību vai to esamību, ja pircējs piekrīt iegādāties dzīvokli ar parādiem.

Pārdevējam ir pienākums nodrošināt izziņas no BTI ar mājas vai dzīvokļa plānu, kurā iekļauts īpašuma novērtējums. Šeit ir svarīgi pievērst uzmanību tam, lai nebūtu nelikumīgas pārbūves. Ja nav tehniskās pases, tad BTI nodarbojas arī ar tās izgatavošanu. Tehniskā pase ir iekļauta obligāto dokumentu sarakstā. Tāpat īpašuma tirgus novērtējums būtu jāveic neatkarīgam ekspertam. To organizāciju sarakstu, kas sniedz šādu pakalpojumu, var atrast banku iestādē, jo banka neuzticas visiem uzņēmumiem.

Nepieciešama arī kadastrālā pase, kas nosaka dzīvojamā fonda nolietojuma procentus. Banka var atteikties izsniegt hipotēku dzīvoklim, kura nolietojums kredīta pilnas atmaksas brīdī pārsniegs 60%. Ja tiek iegādāta privātmāja, tad saimniecības gabalam jāizsniedz kadastra numurs. Pārdodot nepieciešams izraksts ar kadastra numuru.

Obligāta ir USRR izziņa, ka pārdevēja īpašums nav arestēts, un tas nav ieķīlāts. Šis aspekts ir jāmēģina pārbaudīt visos kanālos. Bija gadījumi, kad pārdevējs sniedza viltotu sertifikātu.

Pēdējais svarīgais dokuments ir otrā laulātā piekrišana mājas vai dzīvokļa pārdošanai, ja māja iegādāta pēc laulībām. Ja pārdevējs nav precējies, viņam jāņem līdzi izziņa par to vai līdzi jāņem šķiršanās apliecības kopija.

Dažreiz ir nepieciešami papildu dokumenti, kas nav uzskaitīti šajā sadaļā.

Par visām niansēm iepriekš var uzzināt pie notāra, kurš veiks darījumu, un bankā.

Dokumenti mājokļa būvniecībai

Būvējamā mājokļa iegādei nepieciešams daudz mazāks dokumentu komplekts nekā sekundārais. Tas ir saistīts ar faktu, ka ēkai nav nolietojuma, dzīvoklī nevar reģistrēties, nav iespējama nelikumīga pārbūve utt. Vislabāk ir ņemt dzīvokli ar hipotēku no attīstītājiem, kuri sadarbojas ar izvēlēto finanšu institūciju. . Daudzās bankās paši kredītu menedžeri piedāvās iespējas iegādāties dzīvokļus jaunbūvēs. Izvēloties vienu no tiem, jūs varat izvairīties no birokrātijas ar izstrādātāja dokumentiem.

Ja aizņēmējs izstrādātāju atrada pats, tad viņš atnes tādus dokumentus:

- Līgums ar attīstītāju par dalību būvniecībā vai investīcijās.

- Būvējamā nekustamā īpašuma dokumenti: plāns, kadastrālā pase.

- Dzīvokļa jaunceltnē ekspertīze. Tas būs atkarīgs no pilsētas teritorijas, materiāliem, infrastruktūras attīstības.

- Būvatļaujas apstiprināšana. Šos dokumentus nodrošina izstrādātājs. Tas ietver dokumentu par zemes gabala nomu vai īpašumtiesībām, atļauju būvēt noteiktā vietā utt. Papildus informāciju pārbauda arī bankas drošības dienests, jo būvniecības procesā dažkārt tiek arestēts attīstītāja īpašums vai arī apkārtējo teritoriju iedzīvotāji, vides dienests vai citas organizācijas sāk protestēt pret ēkas būvniecību. māja.

- Papildus var paņemt līdzi būvniecības stadijā esoša mājokļa apdrošināšanas līgumu, taču to var noslēgt arī bankā.