Jeste li nakon sklapanja ugovora o zajmu shvatili da je dokument potpisan pod nejednakim uvjetima? Što je ispravno učiniti u takvoj situaciji i u kojim slučajevima je moguće poništiti transakciju? O tome ćete naučiti u ovom članku.

U kojim slučajevima je moguće priznati ugovor o zajmu nevažećim?

Samo sud može poništiti ugovor. Sudac donosi odluku na temelju razmatranja svih aspekata predmeta, državnih propisa koji su predviđeni čl. 166-181 Građanskog zakona Ruske Federacije. To uključuje sljedeće situacije:

- Ako je ugovor s bankom sklopljen kao posljedica klijentove zablude. Odnosno, kreditni službenici nisu u potpunosti otkrili cijelu bit sporazuma ili su namjerno prikrili neke važne točke transakcije. Tada se, na temelju ruskog zakona, može smatrati da je klijent doveden u zabludu i ugovor se može osporiti.

- Ako je bilo koji od uvjeta ugovora o dugu protivan ljudskim pravima i Ustavu.

- Ako je posao sklopljen s osobom koja je nesposobna.

- Ako se osoba na silu ili uz pomoć prijetnji i pritiska tjera da potpiše ugovor.

- Ako je zajmoprimac primio novac u cijelosti ili ga uopće nije izdao. U ovom slučaju, transakcija se može osporiti na temelju nedostatka novca prema članku 812. Građanskog zakona Ruske Federacije.

Osporene transakcije ili posljedice kršenja ugovora o zajmu

Zajam je dvosmjeran posao. Rusko zakonodavstvo utvrđuje norme ne samo za pojedince koji sklapaju sporazum. Zahtjevi su formalno prikazani sadržajem, oblikom dokumenta i ciljevima stranaka prilikom podnošenja zahtjeva za kredit. U slučajevima kršenja zakona, transakcija se može osporiti u arbitražnom ili građanskom sporu. Često nepoštivanje pravila pri sklapanju ugovora ima određene posljedice. Ovi ugovori uključuju:

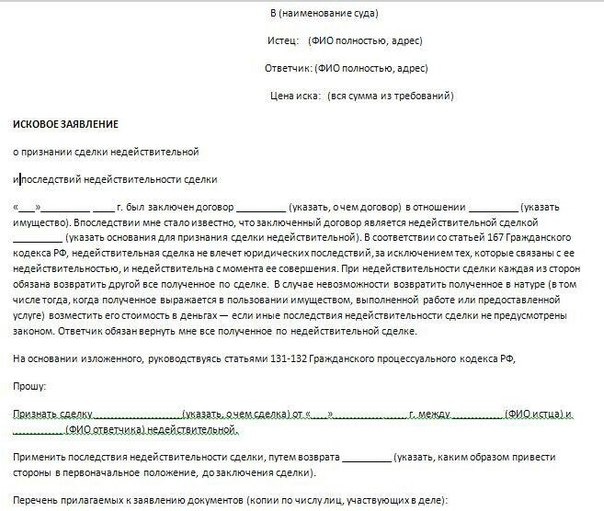

Da biste osporili transakciju kredita, morate napisati i podnijeti tužbu banci na sudu. U njemu morate navesti:

- podatke o vašoj putovnici (adresa prijave, stvarna adresa prebivališta, serija i broj putovnice, tko je i kada izdao dokument);

- identifikacijski broj;

- vaš kontakt telefon;

- koordinate banke (TIN, broj dozvole Centralne banke, pravna adresa);

- kontakt podatke svih pojedinaca koji imaju bilo kakve veze sa sporom s bankom;

- cjelokupna bit spora koji je nastao;

- vaše zahtjeve prema sudu;

- potpis i datum.

Promjena ugovora o kreditu: pod kojim uvjetima je to moguće

I zajmoprimac i zajmodavac mogu promijeniti uvjete kreditne transakcije. Novi uvjeti ne smiju biti u suprotnosti sa zakonom i ljudskim pravima. Izmjene ugovora vrše se sporazumno stranaka. Dakle, moguće je promijeniti uvjete ugovora o zajmu u takvim slučajevima:

- Kao što pokazuje praksa, svi zajmoprimci pažljivo ne proučavaju svaku klauzulu ugovora. Često su promjene u ugovornim uvjetima od vjerovnika neočekivane za dužnika. U takvim slučajevima važno je razumjeti da vas je banka dužna upozoriti i detaljno obavijestiti o svim promjenama klauzula ugovora o dugu. Ako se to ne dogodi, možete u tužbi zahtijevati naknadu za moralnu štetu i reviziju uvjeta ugovora o zajmu.

- Kako biste izbjegli nagomilavanje penala i provizija, uvijek nastojte otplatiti kredit na vrijeme, a originale svih potvrda imajte kod sebe.

- Temeljito proučite svoja prava i obveze prema ugovoru s bankom.

- Zapamtite da ste vi osoba odgovorna za ispunjavanje ili nepoštivanje uvjeta vašeg zajma. Njegovo kršenje povlači odgovarajuće posljedice (novčane kazne, sudski postupci, itd.).