Iz članka čitatelji će saznati koje je osnovne dokumente potrebno prikupiti za dobivanje hipotekarnog kredita. Također se izvještava koji dodatni papiri i potvrde mogu biti potrebni pri podnošenju zahtjeva za različite vrste hipoteka: na materinski kapital, za vojno osoblje, za mlade obitelji itd.

Paket dokumenata potrebnih za hipoteku

Dobivanje hipotekarnog kredita ozbiljna je financijska transakcija koja zahtijeva pažljivu pripremu i paket dokumenata. Zahtjevi za njih regulirani su i zakonodavstvom Ruske Federacije i internim zakonom o bankama.

Treba imati na umu da neke potvrde imaju ograničen rok važenja, pa se moraju podići neposredno prije potpisivanja ugovora.

Popis glavnih dokumenata za hipotekarni zajam uključuje:

- Ispunjen obrazac za prijavu. Obrazac se može preuzeti u bankovnoj instituciji, preuzeti sa službene web stranice ili ispuniti online obrazac. Upitnik je ujedno i zahtjev za hipotekarni kredit.

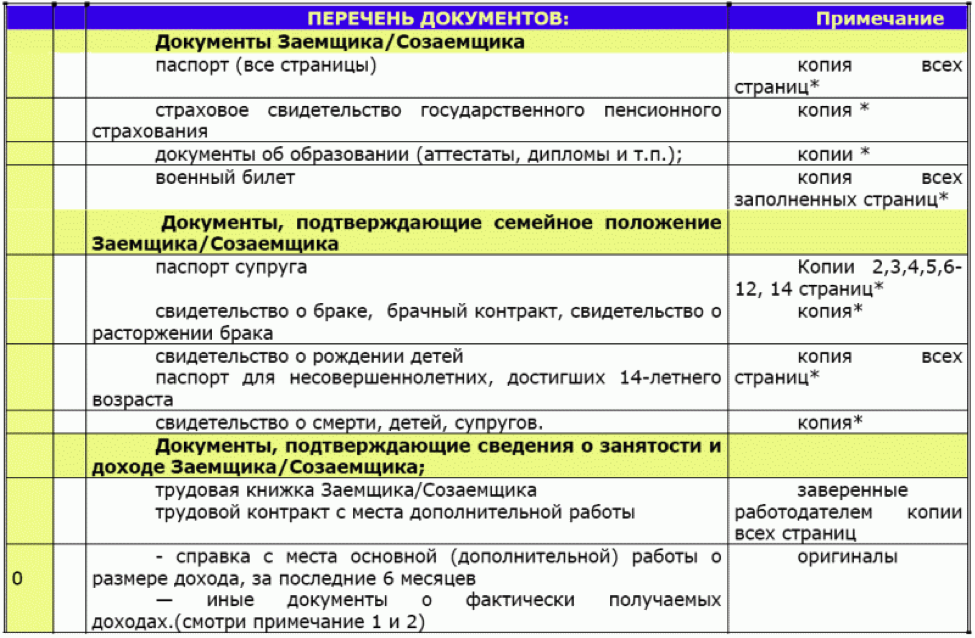

- Putovnice zajmoprimca i sudužnika, kao i jamci, ako ih ima. Duplikati svih stranica dokumenta mogu se napraviti unaprijed, ali se mogu i kopirati u banci.

- GOSTIONICA. Kopija INN-a priložena je paketu dokumenata, ali zaposlenici banke možda žele vidjeti original.

- SNILS.

- Fotokopije svih stranica radne knjižice, od kojih svaka mora biti ovjerena od strane tvrtke u kojoj radi zajmoprimac. Ako zajmoprimac radi po ugovoru o radu, trebat će vam ovjerena kopija.

- Potvrda o plaći 2-NDFL za 6 mjeseci ili godinu dana. Ne zahtijevaju ga sve bankovne institucije, budući da se razina prihoda može pronaći u bazi podataka, znajući TIN. Treba napomenuti da potvrda o plaći vrijedi samo mjesec dana.

- Ako je stan za kupnju odabran unaprijed, tada se za njega prikupljaju i dokumenti navedeni u zakonu (stručna procjena, izvadak o nepostojanju neplaćenih obveza i uhićenju itd.).

- Muškarci mlađi od 27 godina moraju imati vojnu iskaznicu.

Pojedine banke u svojim oglasima navode da za dobivanje hipotekarnog kredita trebate samo putovnicu i TIN (SNILS), ali ovo je samo marketinški trik. Osim ovih osnovnih dokumenata, bit će potrebne i druge reference. Na primjer, ako zajmoprimac uzme hipoteku s kolateralom, tada će biti potrebni dokumenti za dokazivanje prava na posjedovanje kolaterala.

Dodatni dokumenti

Ovisno o vrsti hipotekarnog kredita, klijentima bankarske institucije, osim osnovnih dokumenata, trebat će i dodatni. To mogu biti razni socijalni programi, hipoteke za privilegirane kategorije stanovništva.

Paket dokumenata za primarno i sekundarno stanovanje također se razlikuje.

Hipoteka pod materinski kapital

Majčinski kapital u Ruskoj Federaciji izdaje se nakon rođenja drugog djeteta i sve sljedeće djece. U 2018. iznosi nešto više od 400 i pol tisuća rubalja. Ovaj iznos može se prihvatiti kao predujam za hipotekarni zajam. Kreditna sredstva moći će dobiti samo nositelj certifikata. Ako je iznos hipoteke veći od 200 tisuća rubalja, tada je sigurno potrebno jamstvo drugog supružnika.

Uz glavni paket dokumenata, obitelji koje žele podići hipoteku na materinski kapital daju potvrdu i izvadak iz mirovinskog fonda o stanju sredstava na njegovom računu. Mirovinski fond mora dati dopuštenje za korištenje materinskog kapitala kao hipotekarnog doprinosa. Uz to, banka može zatražiti rodni list za svu djecu, kao i sklapanje bračnog/predbračnog ugovora.

Hipoteka bez dokaza o prihodima

Izdavanje hipoteke bez dokaza o prihodu pretpostavlja da zajmoprimac radi neformalno ili posjeduje imovinu koja se može dati u zalog. Klijent svoje prihode objavljuje usmeno, a osim putovnice državljanina Ruske Federacije, u banku mora donijeti jedan od sljedećih dokumenata: putovnicu, vozačku ili umirovljeničku dozvolu, vojnu iskaznicu. Trebat će vam i papiri koji potvrđuju vlasništvo nad stanom, ljetnom rezidencijom, vozilom i vrijednosnim papirima.

Ako zajmoprimac radi kao freelancer ili prodaje bilo koje proizvode putem internetskih portala, tada ga zaposlenici banke mogu zamoliti da dostavi izjave o primitku sredstava na bankovni račun ili karticu.

Poduzetnici podnose poreznu prijavu. Ako je osoba klijent bankovne institucije koja izdaje hipoteku, tada kreditni menadžeri mogu samostalno provjeriti kretanje sredstava na njegovom računu.

Hipoteka za mladu obitelj

Za sudjelovanje u programu za mlade obitelji jedan od roditelja ne smije imati više od 35 godina i najmanje 21 godinu. Bolje je da oba supružnika odgovaraju ovom kriteriju. Obitelj mora imati jedno ili više djece. Mladom obitelji smatrat će se i samohrana majka ili otac s djecom.

Mladi roditelji daju banci takve dodatne dokumente: potvrde o vjenčanju i rođenju (posvajanju) sve djece, papire za osiguranje. Također će vam trebati potvrde koje potvrđuju činjenicu da obitelj ima novac za predujam (na primjer, Sberbank nudi plaćanje najmanje 15-20% iznosa hipoteke). To može biti bankovni izvod, potvrda o rodiljnom kapitalu itd. Ako su jamci rođaci mladog para, potrebni su dokumenti koji ukazuju na vezu.

Vojna hipoteka

Za sudjelovanje u programu vojne hipoteke vojnik najprije mora podnijeti izvješće o želji da joj se pridruži... Primljenu potvrdu o sudjelovanju donosi u banku zajedno s glavnim paketom dokumenata. Supružnik vojnika mora unaprijed pristati na sudjelovanje u programu.

Zaposlenici bankarske institucije mogu dodatno zatražiti informacije o obrazovanju, dostupnosti stanova, automobila, zemljišnih parcela, dodatnim prihodima. Također, vojnik daje pismenu suglasnost za obradu svojih podataka. Poteškoće u tom pogledu mogu nastati od strane djelatnika tajnih službi. Ugovorni vojnici donose ovjerenu kopiju.

Preferencijalne kategorije

Neke banke izdaju hipotekarne kredite po povlaštenim uvjetima liječnicima, učiteljima, znanstvenicima. Apsolutno svi predstavnici ovih profesija ne potpadaju pod ove kriterije. Njihov popis može se provjeriti kod menadžera financijskih institucija. Ako zajmoprimac ispunjava sve kriterije, onda on dodatno donosi u banku:

- Prijava za sudjelovanje u programu socijalnog kreditiranja čiji je postupak propisan statutom financijske institucije.

- Kopije dokumenata koji potvrđuju dostupnost relevantnih kvalifikacija.

- Potvrda o vjenčanju/razvodu.

- Pristanak za obradu osobnih podataka.

- Rodni listovi djece.

- Autobiografija sa fotografijom (4x6).

- Fotokopija diplome o stečenom visokom obrazovanju i naknadnom usavršavanju, poslijediplomskom studiju, specijalizaciji.

- Karakteristike s mjesta rada.

- Podaci o pisanju znanstvenih radova, provođenju istraživanja, objavama u znanstvenim stručnim izdanjima.

Ovo je maksimalni popis dodatnih dokumenata za povlaštene kategorije; može se razlikovati u različitim bankarskim institucijama. Također, uz snižene kamate, hipotekarni krediti mogu se izdavati zaposlenicima Ministarstva unutarnjih poslova, odvjetnicima, javnim bilježnicima.

Nose dokumente (svjedodžbe, potvrde) kojima potvrđuju pripadnost struci.

Dokumenti za sekundarno stanovanje

Bez obzira na program po kojem kupac uzima hipoteku (vojna, materinski kapital i sl.), popis dokumenata za kupnju sekundarnog doma jednak je za sve. Prilikom sklapanja posla obratite pozornost na prisutnost malodobne djece ili invalidnih osoba u obitelji prodavatelja, koji su prijavljeni u stanu. Bez dopuštenja upravnog odbora transakcija se ne može dovršiti sve dok se navedene osobe ne prijave na drugoj adresi.

Prvi korak je provjeriti ima li prodavatelj dokumente koji potvrđuju vlasništvo nad stambenim prostorom. Zatim morate pažljivo proučiti dokumente na temelju kojih je prodavatelj postao vlasnik (ugovor o donaciji, kupoprodaja, nasljedstvo). Svi datumi, brojevi, podaci iz putovnice moraju se podudarati. Morate obratiti pažnju na psihičko i fizičko zdravlje prodavača. Ako je osoba starije životne dobi ili pokazuje znakove neprimjerenog ponašanja, preporučljivo je zatražiti potvrdu o njezinoj poslovnoj sposobnosti. Ako ima više vlasnika nekretnine, onda se svačiji dokumenti moraju provjeriti, a pri sklapanju transakcije svi moraju biti prisutni osobno ili jedan od njih može djelovati po punomoći.

Potreban je izvadak iz kućne knjige ili potvrda stanara upisanih u stan ili kuću. Prije sklapanja transakcije svi moraju biti odjavljeni na ovoj adresi.

Potvrda mora navesti razloge za otpust.

Obvezni dokument je potvrda (preslika osobnog računa) o nepostojanju dugova na računima za komunalne usluge ili njihovoj prisutnosti, ako kupac pristane na kupnju stana s dugovima.

Prodavatelj je dužan dostaviti potvrde BTI-a s planom kuće ili stana, koji uključuje procjenu stanovanja. Ovdje je važno obratiti pozornost na odsutnost bespravne preuređenja. Ako nema tehničke putovnice, tada se BTI također bavi njegovom proizvodnjom. Tehnička putovnica je uključena u popis potrebnih dokumenata. Također, tržišnu procjenu vrijednosti nekretnine trebao bi provesti neovisni stručnjak. Popis organizacija koje pružaju takvu uslugu može se pronaći u bankarskoj instituciji, budući da banka ne vjeruje svim tvrtkama.

Također vam je potrebna katastarska putovnica, koja određuje postotak amortizacije stambenog fonda. Banka može odbiti izdati hipoteku za stan, čija će amortizacija premašiti 60% u trenutku potpune otplate kredita. Ako se kupuje privatna kuća, tada se za osobnu parcelu mora izdati katastarski broj. Prilikom prodaje potreban vam je izvadak s katastarskim brojem.

Potvrda iz Jedinstvenog državnog registra pravnih osoba u kojoj se navodi da imovina prodavatelja nije oduzeta i da nije založena je obavezna. Trebali biste pokušati provjeriti ovaj aspekt na svim kanalima. Bilo je slučajeva kada je prodavač dao lažni certifikat.

Posljednji važan dokument je suglasnost drugog supružnika za prodaju kuće ili stana, ako je kuća kupljena nakon vjenčanja. Ako prodavač nije oženjen, onda mora uzeti potvrdu o tome ili donijeti kopiju potvrde o razvodu.

Ponekad su potrebni dodatni dokumenti koji nisu navedeni u ovom odjeljku.

O svim nijansama možete unaprijed saznati od bilježnika koji će provesti transakciju i od banke.

Dokumenti za stanovanje u izgradnji

Za stjecanje stambenog prostora u izgradnji potreban je puno manji paket dokumenata od sekundarnog. To je zbog činjenice da zgrada nije istrošena, nitko se ne može registrirati u stanu, bespravna pregradnja je nemoguća itd. Najbolje je uzeti stanove za hipoteku od programera koji surađuju s odabranom financijskom organizacijom. U mnogim bankama kreditni menadžeri sami će ponuditi opcije za kupnju stanova u novim zgradama. Odabirom jednog od njih možete izbjeći birokraciju s dokumentima programera.

Ako je zajmoprimac sam pronašao programera, onda on donosi takve dokumente:

- Ugovor s investitorom za sudjelovanje u izgradnji ili investiciji.

- Dokumenti za nekretnine u izgradnji: plan, katastarska putovnica.

- Stručna procjena stana u novogradnji. To će ovisiti o području grada, materijalima, razvoju infrastrukture.

- Potvrda građevinske dozvole. Ove papire osigurava programer. To uključuje dokument o zakupu ili vlasništvu za zemljište, građevinsku dozvolu za određenu lokaciju itd. Osim toga, podatke provjerava i zaštitarska služba banke, budući da se tijekom procesa izgradnje ponekad izriče uhićenje imovine investitora, ili stanovnici okolnih područja, ekološka služba ili druge organizacije počinju protestirati protiv izgradnje. od kuće.

- Dodatno, možete donijeti ugovor o osiguranju za stambene objekte u izgradnji, ali se može zaključiti u banci.