เมื่อทำสัญญาเงินกู้แล้ว คุณทราบหรือไม่ว่าเอกสารดังกล่าวมีการลงนามในเงื่อนไขไม่เท่าเทียมกัน อะไรคือสิ่งที่ถูกต้องในสถานการณ์เช่นนี้ และสามารถยกเลิกธุรกรรมได้ในกรณีใดบ้าง? คุณจะได้เรียนรู้เกี่ยวกับสิ่งนี้ในบทความนี้

ในกรณีใดบ้างที่สามารถรับรู้ว่าสัญญาเงินกู้เป็นโมฆะ?

ศาลเท่านั้นที่สามารถเพิกถอนสัญญาได้ ผู้พิพากษาจะตัดสินโดยพิจารณาจากทุกแง่มุมของคดี ข้อบังคับของรัฐ ซึ่งกำหนดไว้ในศิลปะ 166-181 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย ซึ่งรวมถึงสถานการณ์ต่อไปนี้:

- หากข้อตกลงกับธนาคารได้ข้อสรุปเป็นผลจากความเข้าใจผิดของลูกค้า กล่าวคือ เจ้าหน้าที่สินเชื่อไม่ได้เปิดเผยสาระสำคัญทั้งหมดของข้อตกลงอย่างครบถ้วน หรือจงใจปกปิดจุดสำคัญบางจุดของการทำธุรกรรมโดยเจตนา จากนั้น บนพื้นฐานของกฎหมายของรัสเซีย ถือได้ว่าลูกค้าเข้าใจผิดและสัญญาอาจถูกท้าทาย

- หากเงื่อนไขข้อใดข้อหนึ่งของสัญญาหนี้ขัดต่อสิทธิมนุษยชนและรัฐธรรมนูญ

- ถ้าทำข้อตกลงกับคนไร้ความสามารถ

- หากบุคคลใดถูกผลักดันให้ลงนามในสัญญาโดยบังคับหรือด้วยความช่วยเหลือของการข่มขู่และกดดัน

- ถ้าเงินที่ได้รับจากผู้กู้ไม่เต็มจำนวนหรือไม่ออกเลย ในกรณีนี้ ธุรกรรมอาจถูกท้าทายโดยพิจารณาจากการขาดเงินตามมาตรา 812 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย

ธุรกรรมที่โต้แย้งหรือผลที่ตามมาของการละเมิดสัญญาเงินกู้

เงินกู้เป็นข้อตกลงสองทาง กฎหมายของรัสเซียกำหนดบรรทัดฐานไม่เฉพาะกับบุคคลที่ทำข้อตกลงเท่านั้น ข้อกำหนดจะนำเสนออย่างเป็นทางการต่อเนื้อหา รูปแบบของเอกสาร และเป้าหมายของฝ่ายต่างๆ เมื่อสมัครขอสินเชื่อ ในกรณีของการละเมิดกฎหมาย การทำธุรกรรมสามารถท้าทายในการอนุญาโตตุลาการหรือการดำเนินคดีทางแพ่ง บ่อยครั้งที่การไม่ปฏิบัติตามกฎเมื่อทำสัญญามีผลบางอย่าง สัญญาเหล่านี้รวมถึง:

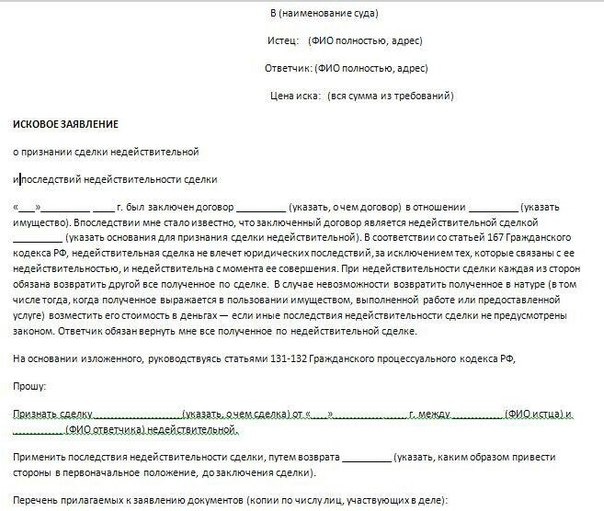

ในการโต้แย้งธุรกรรมเงินกู้ คุณต้องเขียนและยื่นคำร้องต่อธนาคารในศาล ในนั้นคุณต้องระบุ:

- ข้อมูลหนังสือเดินทางของคุณ (ที่อยู่ลงทะเบียน, ที่อยู่จริง, ชุดและหมายเลขหนังสือเดินทาง โดยผู้และเวลาที่ออกเอกสาร)

- หมายเลขประจำตัว;

- หมายเลขโทรศัพท์ติดต่อของคุณ

- พิกัดธนาคาร (TIN, หมายเลขใบอนุญาตของธนาคารกลาง, ที่อยู่ตามกฎหมาย);

- รายละเอียดการติดต่อของบุคคลทุกคนที่มีข้อพิพาทกับธนาคาร

- สาระสำคัญทั้งหมดของข้อพิพาทที่เกิดขึ้น

- ข้อกำหนดของคุณต่อศาล

- ลายเซ็นและวันที่

การเปลี่ยนแปลงสัญญาเงินกู้: เป็นไปได้ในเงื่อนไขใด

ทั้งผู้กู้และผู้ให้กู้สามารถเปลี่ยนเงื่อนไขของธุรกรรมสินเชื่อได้ เงื่อนไขใหม่ต้องไม่ขัดต่อกฎหมายและสิทธิมนุษยชน การเปลี่ยนแปลงสัญญาเกิดขึ้นจากการตกลงร่วมกันของคู่สัญญาทั้งสองฝ่าย ดังนั้นจึงเป็นไปได้ที่จะเปลี่ยนเงื่อนไขของสัญญาเงินกู้ในกรณีดังกล่าว:

- ตามแนวทางปฏิบัติ ผู้กู้บางรายไม่ได้ศึกษาข้อตกลงแต่ละข้ออย่างละเอียดถี่ถ้วน บ่อยครั้งการเปลี่ยนแปลงในเงื่อนไขสัญญาจากเจ้าหนี้เป็นสิ่งที่ไม่คาดคิดสำหรับลูกหนี้ ในกรณีดังกล่าว สิ่งสำคัญคือต้องเข้าใจว่าธนาคารมีหน้าที่เตือนคุณและแจ้งให้คุณทราบโดยละเอียดเกี่ยวกับการเปลี่ยนแปลงทั้งหมดในข้อสัญญาเกี่ยวกับหนี้ หากสิ่งนี้ไม่เกิดขึ้น คุณสามารถเรียกร้องค่าชดเชยสำหรับความเสียหายทางศีลธรรมและการแก้ไขเงื่อนไขของสัญญาเงินกู้ในคดีความได้

- เพื่อหลีกเลี่ยงการสะสมของค่าปรับและค่าคอมมิชชั่น พยายามชำระคืนเงินกู้ตรงเวลาเสมอและเก็บต้นฉบับของใบเสร็จรับเงินทั้งหมดไว้กับคุณ

- ศึกษาสิทธิและภาระผูกพันของท่านภายใต้ข้อตกลงกับธนาคารอย่างละเอียดถี่ถ้วน

- จำไว้ว่าคุณเป็นผู้รับผิดชอบในการประชุมหรือไม่ปฏิบัติตามข้อกำหนดและเงื่อนไขของเงินกู้ของคุณ การละเมิดทำให้เกิดผลที่เกี่ยวข้อง (ค่าปรับ การดำเนินการทางกฎหมาย ฯลฯ)