Efter att ha ingått ett låneavtal, insåg du att dokumentet var undertecknat på ojämlika villkor? Vad är det rätta att göra i en sådan situation och i vilka fall är det möjligt att avbryta transaktionen? Du kommer att lära dig om detta i den här artikeln.

I vilka fall är det möjligt att erkänna ett låneavtal som ogiltigt?

Endast en domstol kan annullera avtalet. Domaren fattar ett beslut på grundval av övervägande av alla aspekter av ärendet, statliga bestämmelser, som föreskrivs i art. 166-181 i den ryska federationens civillag. Dessa inkluderar följande situationer:

- Om avtalet med banken ingåtts till följd av kundens villfarelse. Det vill säga att låneansvariga inte helt avslöjade hela essensen av avtalet eller gömde medvetet några viktiga punkter i transaktionen. Då kan man, utifrån rysk lagstiftning, anse att kunden har blivit vilseledd och avtalet kunde ifrågasättas.

- Om något av villkoren i skuldavtalet strider mot mänskliga rättigheter och grundlagen.

- Om affären gjordes med en person som är arbetsoförmögen.

- Om en person pressas att skriva kontrakt med våld eller med hjälp av hot och påtryckningar.

- Om pengarna mottogs av låntagaren inte i sin helhet eller inte alls utfärdats. I det här fallet kan transaktionen ifrågasättas på grund av dess brist på pengar enligt artikel 812 i den ryska federationens civillag.

Ifrågasatta transaktioner eller konsekvenser av brott mot låneavtalet

Ett lån är en tvåvägsaffär. Rysk lagstiftning fastställer normer inte bara för individer som ingår ett avtal. Formellt presenteras krav på dokumentets innehåll, form och parternas mål vid låneansökan. I fall av överträdelser av lagen kan transaktionen överklagas i skiljeförfarande eller civilrättsliga tvister. Ofta får bristande efterlevnad av reglerna vid avtalsslut vissa konsekvenser. Dessa kontrakt inkluderar:

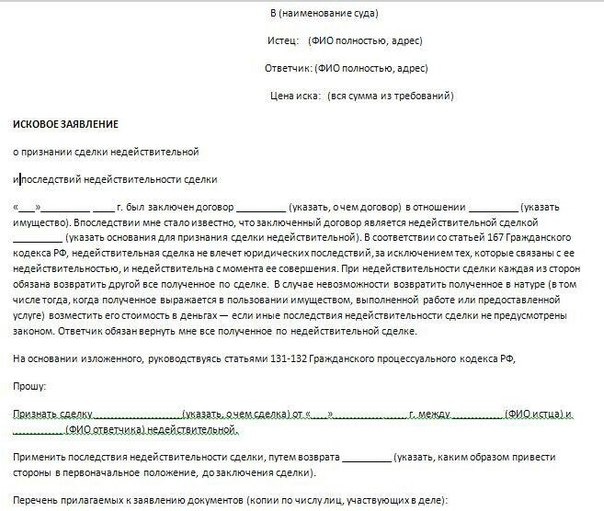

För att bestrida en lånetransaktion måste du skriva och lämna in ett krav till banken i domstol. I den måste du ange:

- dina passuppgifter (registreringsadress, faktisk bostadsadress, passserie och nummer, av vem och när dokumentet utfärdades);

- ett identifikationsnummer;

- ditt kontaktnummer;

- bankkoordinater (TIN, centralbankslicensnummer, juridisk adress);

- kontaktuppgifter för alla individer som har något att göra med en tvist med banken;

- hela kärnan i den tvist som har uppstått;

- dina krav till domstolen;

- namnteckning och datum.

Ändring av låneavtalet: på vilka villkor är det möjligt

Både låntagaren och långivaren kan ändra villkoren för kredittransaktionen. De nya villkoren ska inte strida mot lagen och mänskliga rättigheter. Ändringar av avtalet görs efter ömsesidig överenskommelse mellan parterna. Så det är möjligt att ändra villkoren i låneavtalet i sådana fall:

- Som praxis visar, studerar inte alla låntagare noggrant varje klausul i avtalet. Ofta är ändringar i avtalsvillkoren från borgenären oväntade för gäldenären. I sådana fall är det viktigt att förstå att banken är skyldig att varna dig och informera dig i detalj om alla ändringar i klausulerna i skuldkontraktet. Om så inte sker kan du kräva ersättning för moralisk skada och revidering av låneavtalets villkor i en rättegång.

- För att undvika ackumulering av straffavgifter och provisioner, försök alltid att betala tillbaka lånet i tid och ha originalen av alla betalningskvitton med dig.

- Studera noga dina rättigheter och skyldigheter enligt avtalet med banken.

- Kom ihåg att du är ansvarig för att uppfylla eller inte uppfylla villkoren för ditt lån. Dess överträdelse medför motsvarande konsekvenser (böter, rättsliga förfaranden etc.).