Från artikeln kommer läsarna att lära sig vilka grundläggande dokument som behöver samlas in för att få ett bolån. Det rapporteras också vilka ytterligare papper och intyg som kan krävas när du ansöker om olika typer av inteckningar: under moderns kapital, för militär personal, för unga familjer etc.

Ett paket med dokument som krävs för en inteckning

Att få ett bolån är en allvarlig finansiell transaktion som kräver noggrann förberedelse och ett paket med dokument. Kraven för dem regleras av både Ryska federationens lagstiftning och den interna banklagen.

Man bör komma ihåg att vissa certifikat har en begränsad giltighetstid, så de måste samlas in omedelbart innan kontraktet undertecknas.

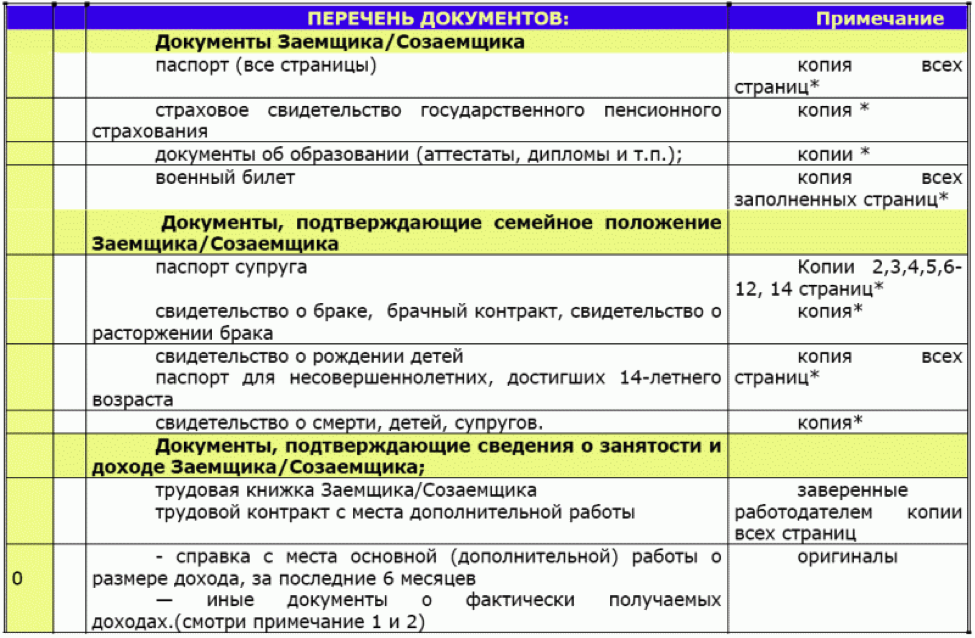

Lista över huvuddokument för ett inteckningslån inkluderar:

- Fylld ansökningsblankett. Dess blankett kan hämtas från ett bankinstitut, laddas ner från den officiella webbplatsen eller fylla i ett onlineformulär. Frågeformuläret är också en ansökan om bolån.

- Pass till låntagare och medlåntagare, samt garantier, om sådana finns. Dubbletter av alla sidor i dokumentet kan göras i förväg, men de kan också kopieras på banken.

- VÄRDSHUS. En kopia av INN bifogas dokumentpaketet, men bankanställda kanske vill se originalet.

- SNILS.

- Fotokopior av alla sidor i arbetsboken, var och en måste vara certifierad av företaget där låntagaren arbetar. Om låntagaren arbetar enligt ett anställningsavtal, kommer en certifierad kopia av det att behövas.

- Lönebevis 2-NDFL i 6 månader eller ett år. Inte alla bankinstitut kräver det, eftersom inkomstnivån kan hittas i databasen, med kunskap om TIN. Det bör noteras att löneintyget endast är giltigt i en månad.

- Om det bostad som ska köpas valdes i förväg, samlas de dokument som anges i lagen också in för det (expertbedömning, ett utdrag om frånvaro av efterskott och gripande, etc.).

- Män under 27 år måste ha militärt ID.

Vissa banker i reklam anger att för att få ett bolån du behöver bara pass och TIN (SNILS), men detta är bara en marknadsföring knep. Utöver dessa grunddokument kommer andra referenser att behövas. Till exempel, om låntagaren tar en inteckning med säkerhet, behövs dokument för att bevisa rätten att äga säkerheten.

Bilagor

Beroende på vilken typ av inteckningslån kommer kunder på ett bankinstitut, utöver grundläggande dokument, att behöva ytterligare sådana. Det kan vara olika sociala program, bolån för privilegierade kategorier av befolkningen.

Paketet med dokument för primära och sekundära bostäder skiljer sig också åt.

Inteckning under moderskapskapital

Moderskapskapital i Ryska federationen utfärdas efter det andra barnets födelse och alla efterföljande barn. År 2018 är det drygt 400 och ett halvt tusen rubel. Detta belopp kan accepteras som en handpenning på ett bolån. Endast innehavaren av certifikatet kan ta emot kreditmedel. Om inteckningsbeloppet är mer än 200 tusen rubel, krävs säkerligen borgensmannen för den andra maken.

Förutom huvudpaketet med dokument ger familjer som vill ta inteckning mot moderskapskapital ett intyg och ett utdrag från pensionsfonden om medelbalansen på hans konto. Pensionsfonden måste ge tillstånd att använda moderskapskapital som inteckning. Dessutom kan banken begära födelsebevis för alla barn, samt ingå ett äktenskap / äktenskapsförord.

Inteckning utan bevis på inkomst

Att utfärda inteckning utan bevis på inkomst förutsätter att låntagaren arbetar informellt eller äger egendom som kan pantsättas. Kunden meddelar sin inkomst muntligt, och förutom passet till en medborgare i Ryska federationen måste han ta med sig ett av följande dokument till banken: pass, kör- eller pensionärskort, militärt ID. Du behöver också papper som bekräftar ägandet av en lägenhet, ett sommarboende, ett fordon och värdepapper.

Om låntagaren arbetar som frilansare eller säljer några produkter via Internetportaler kan bankanställda be honom att visa upp mottagningsbevis på ett bankkonto eller kort.

Enskilda ägare lämnar in en deklaration. Om en person är en kund hos ett bankinstitut som utfärdar en inteckning, kan kreditförvaltare självständigt kontrollera förflyttningen av medel på sitt konto.

Inteckning för en ung familj

För att delta i programmet för unga familjer måste en av föräldrarna vara högst 35 år och minst 21 år. Det är bättre att båda makarna uppfyller detta kriterium. Familjen måste ha ett eller flera barn. En ensamstående mamma eller en pappa med barn kommer också att betraktas som en ung familj.

Unga föräldrar förser banken med ytterligare dokument: äktenskapsintyg och födelse (adoption) av alla barn, papper för säkerhet. Du behöver också intyg som bekräftar det faktum att familjen har pengar för en handpenning (till exempel erbjuder Sberbank att betala minst 15-20% av bolånebeloppet). Detta kan vara ett kontoutdrag, ett intyg för moderskapskapital, etc. Om borgensmännen är släktingar till ett ungt par, krävs dokument som anger släktskap.

Militär inteckning

För att delta i programmet Military Mortgage måste en soldat först lämna en rapport om önskan att gå med henne... Han tar med det mottagna intyg om deltagande till banken tillsammans med huvudpaketet med dokument. En soldats make måste i förväg komma överens om att delta i programmet.

Anställda på ett bankinstitut kan dessutom begära information om utbildning, tillgänglighet av lägenheter, bilar, tomter, ytterligare inkomster. Soldaten ger också skriftligt medgivande till behandlingen av hans uppgifter. Svårigheter i detta avseende kan uppstå från anställda vid hemliga tjänster. Kontraktssoldater tar med en certifierad kopia.

Föredragna kategorier

Vissa banker utfärdar bolån på förmånliga villkor till läkare, lärare, forskare. Absolut alla representanter för dessa yrken faller inte under dessa kriterier. Deras lista kan förtydligas med cheferna för finansinstitut. Om låntagaren uppfyller alla kriterier, då han ger också till banken:

- Ansökan om deltagande i ett socialt utlåningsprogram, för vilket förfarandet anges i finansinstitutets stadga.

- Kopior av dokument som bekräftar tillgången på relevanta kvalifikationer.

- Vigsel- / skilsmässointyg.

- Samtycke till behandling av personuppgifter.

- Födelsebevis för barn.

- Självbiografi med foto (4x6).

- En fotokopia av diplomet för den mottagna högre utbildningen och efterföljande avancerade utbildningar, forskarstudier, uppehållstillstånd.

- Egenskaper från arbetsplatsen.

- Information om skrivning av vetenskapliga verk, forskning, publikationer i vetenskapliga yrkesutgåvor.

Detta är den maximala listan över ytterligare dokument för förmånliga kategorier; den kan skilja sig åt i olika bankinstitut. Vid sänkta räntor kan bolån också utfärdas till anställda vid inrikesministeriet, advokater, notarier.

De tar med dokument (certifikat, intyg) som bekräftar att de tillhör yrket.

Sekundära bostadshandlingar

Oavsett programmet under vilket köparen tar en inteckning (militär, under moderskapskapital, etc.) är listan över dokument för att köpa ett sekundärt hem densamma för alla. När du slutar en affär bör du vara uppmärksam på närvaron av mindre barn eller funktionshindrade personer i säljarens familj, som är registrerade i lägenheten. Utan tillstånd från förvaltarstyrelsen kan transaktionen inte slutföras förrän de angivna personerna är registrerade på en annan adress.

Det första steget är att kontrollera om säljaren har dokument som bekräftar äganderätten till bostaden. Därefter måste du noggrant studera dokumenten på grundval av vilka säljaren blev ägare (donationsavtal, försäljning och köp, arv). Alla datum, nummer, passdata måste matcha. Du måste vara uppmärksam på säljarens mentala och fysiska hälsa. Om en person är äldre eller visar tecken på olämpligt beteende, är det lämpligt att kräva ett intyg om sin rättsliga förmåga. Om det finns flera ägare av fastigheter måste allas handlingar kontrolleras, och vid transaktionens slut måste alla vara närvarande personligen, eller så kan en av dem agera under fullmakt.

Ett utdrag ur husboken eller intyg om hyresgäster som är registrerade i lägenheten eller huset krävs. Innan transaktionen genomförs måste de alla avregistreras på denna adress.

Intyget måste ange skälen för utsläppet.

Ett obligatoriskt dokument är ett intyg (kopia av ett personligt konto) om frånvaro av skulder på elräkningar eller deras närvaro, om köparen går med på att köpa en lägenhet med skulder.

Säljaren är skyldig att tillhandahålla intyg från BTI med en plan för ett hus eller lägenhet, som inkluderar en bedömning av bostäder. Här är det viktigt att uppmärksamma frånvaron av olaglig ombyggnad. Om det inte finns något tekniskt pass är BTI också engagerad i tillverkningen. Det tekniska passet ingår i listan över erforderliga dokument. En oberoende expert bör också göra en marknadsbedömning av fastighetens värde. Listan över organisationer som tillhandahåller en sådan tjänst finns i ett bankinstitut, eftersom banken inte litar på alla företag.

Du behöver också ett matrikelpass, som bestämmer andelen avskrivningar på bostadsbeståndet. Banken kan vägra att utfärda inteckning för en lägenhet, vars avskrivning kommer att överstiga 60% vid full återbetalning av lånet. Om ett privat hus köps måste ett matrikelnummer utfärdas för den personliga tomten. När du säljer behöver du ett utdrag med matrikelnummer.

Ett intyg från USRR om att säljarens egendom inte har tagits i beslag och inte är pantsatt är obligatoriskt. Du bör försöka kontrollera denna aspekt på alla kanaler. Det har förekommit fall när säljaren lämnade ett falskt intyg.

Det sista viktiga dokumentet är den andra makens samtycke till att sälja huset eller lägenheten, om huset köptes efter äktenskapet. Om säljaren inte är gift måste han ta ett intyg om detta eller ta med en kopia av skilsmässointyget.

Ibland krävs ytterligare dokument som inte finns med i det här avsnittet.

Du kan ta reda på i förväg om alla nyanser från notarien som kommer att genomföra transaktionen, och från banken.

Dokument för bostäder under uppbyggnad

Förvärv av bostäder under uppbyggnad kräver ett mycket mindre dokumentpaket än ett sekundärt. Detta beror på att byggnaden inte har något slitage, ingen kan registreras i lägenheten, olaglig ombyggnad är omöjlig, etc. Det är bäst att ta lägenheter för inteckning från utvecklare som samarbetar med den valda finansiella organisationen. I många banker kommer kreditförvaltare själva att erbjuda alternativ för att köpa lägenheter i nya byggnader. Genom att välja en av dem kan du undvika byråkrati med utvecklarens dokument.

Om låntagaren hittade en utvecklare på egen hand, då han tar med sig sådana dokument:

- Ett avtal med en byggherre om deltagande i konstruktion eller investeringar.

- Dokument för fastigheter under uppbyggnad: plan, matrikelpass.

- En expertbedömning av en lägenhet i en ny byggnad. Det kommer att bero på stadsområdet, material, infrastrukturutveckling.

- Bekräftelse av bygglov. Dessa papper tillhandahålls av utvecklaren. Detta inkluderar ett hyres- eller ägandokument för en tomt, bygglov för en viss plats, etc. Dessutom kontrolleras informationen av bankens säkerhetstjänst, eftersom det under byggprocessen ibland häktas byggmästarens egendom eller invånare i de omgivande områdena, miljötjänsten eller andra organisationer börjar protestera mot bygget av ett hus.

- Dessutom kan du ta med ett försäkringsavtal för bostäder under uppbyggnad, men det kan ingås på banken.