Dall'articolo, i lettori impareranno quali documenti di base devono essere raccolti per ottenere un prestito ipotecario. Si segnala inoltre quali ulteriori carte e certificati possono essere richiesti per la richiesta di diverse tipologie di mutuo: sotto il capitale materno, per il personale militare, per le giovani famiglie, ecc.

Un pacchetto di documenti necessari per un mutuo

Ottenere un mutuo ipotecario è un'operazione finanziaria seria che richiede un'attenta preparazione e un pacchetto di documenti. I requisiti per loro sono regolati sia dalla legislazione della Federazione Russa che dal diritto bancario interno.

Va tenuto presente che alcuni certificati hanno un periodo di validità limitato, quindi devono essere ritirati immediatamente prima della firma del contratto.

Elenco dei principali documenti per un mutuo ipotecario comprende:

- Modulo di domanda compilato. Il suo modulo può essere preso da un istituto bancario, scaricato dal sito ufficiale o compilato un modulo online. Il questionario è anche una domanda di mutuo ipotecario.

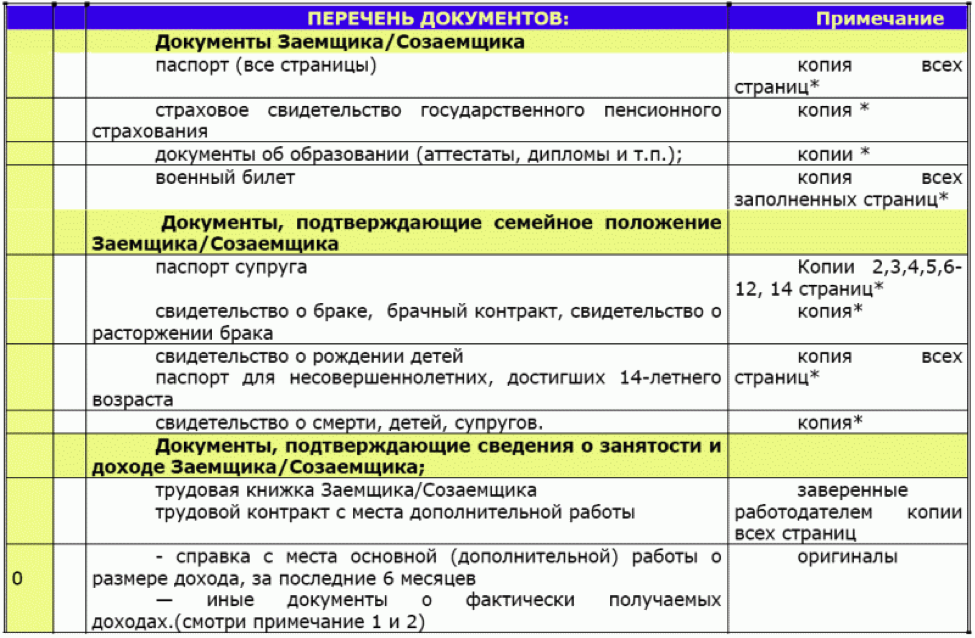

- Passaporti del mutuatario e dei co-mutuatari, nonché dei garanti, se presenti. I duplicati di tutte le pagine del documento possono essere realizzati in anticipo, ma possono anche essere copiati in banca.

- LOCANDA. Una copia dell'INN è allegata al pacchetto di documenti, ma i dipendenti della banca potrebbero voler vedere l'originale.

- SNILS.

- Fotocopie di tutte le pagine del libretto di lavoro, ognuna delle quali deve essere autenticata dall'azienda presso la quale lavora il mutuatario. Se il mutuatario lavora con un contratto di lavoro, ne avrai bisogno di una copia autenticata.

- Certificato di stipendio 2-NDFL per 6 mesi o un anno. Non tutti gli istituti bancari lo richiedono, poiché il livello di reddito può essere trovato nel database, conoscendo il TIN. Va notato che il certificato di stipendio è valido solo per un mese.

- Se l'alloggio da acquistare è stato selezionato in anticipo, vengono raccolti anche i documenti specificati dalla legge (perizia, estratto sull'assenza di arretrati e arresto, ecc.).

- Gli uomini sotto i 27 anni devono avere un documento d'identità militare.

Alcune banche in pubblicità indicano che per ottenere un mutuo ipotecario hai solo bisogno di un passaporto e TIN (SNILS), ma questa è solo una manovra di marketing. Oltre a questi documenti di base, saranno necessari altri riferimenti. Ad esempio, se il mutuatario stipula un mutuo con garanzia, saranno necessari documenti per dimostrare il diritto di possedere la garanzia.

Documenti aggiuntivi

A seconda del tipo di mutuo ipotecario, i clienti di un istituto bancario, oltre ai documenti di base, avranno bisogno di altri documenti. Questi possono essere vari programmi sociali, mutui per categorie privilegiate della popolazione.

Anche il pacchetto di documenti per l'alloggio primario e secondario differisce.

Mutuo con capitale di maternità

Il capitale di maternità nella Federazione Russa viene emesso dopo la nascita del secondo figlio e di tutti i figli successivi. Nel 2018 è poco più di 400 e mezzo migliaio di rubli. Tale importo può essere accettato come acconto su un mutuo ipotecario. Solo il titolare del certificato può ricevere fondi di credito. Se l'importo del mutuo è superiore a 200 mila rubli, è richiesta la fideiussione del secondo coniuge.

Oltre al pacchetto principale di documenti, le famiglie che desiderano contrarre un'ipoteca sul capitale di maternità forniscono un certificato e un estratto della Cassa pensione sul saldo dei fondi nel proprio conto. La Cassa pensione deve autorizzare l'utilizzo del capitale di maternità come contributo ipotecario. Inoltre, la banca può richiedere certificati di nascita per tutti i figli, nonché la conclusione di un accordo matrimoniale/prematrimoniale.

Mutuo senza prova di reddito

L'emissione di un mutuo senza prova di reddito presuppone che il mutuatario lavori in modo informale o possieda proprietà che possono essere date in pegno. Il cliente annuncia verbalmente il suo reddito e, oltre al passaporto di un cittadino della Federazione Russa, deve portare in banca uno dei seguenti documenti: passaporto, patente di guida o pensionato, ID militare. Avrai anche bisogno di documenti che confermino la proprietà di un appartamento, una residenza estiva, un veicolo e titoli.

Se il mutuatario lavora come libero professionista o vende prodotti tramite portali Internet, i dipendenti della banca possono chiedergli di presentare dichiarazioni di ricevuta di fondi su un conto bancario o una carta.

I singoli proprietari presentano una dichiarazione dei redditi. Se una persona è cliente di un istituto bancario che emette un mutuo, i gestori del credito possono controllare autonomamente il movimento dei fondi sul suo conto.

Mutuo per una giovane famiglia

Per partecipare al programma per giovani famiglie, uno dei genitori deve avere non più di 35 anni e almeno 21 anni. È meglio che entrambi i coniugi soddisfino questo criterio. La famiglia deve avere uno o più figli. Anche una madre single o un padre con figli sarà considerata una giovane famiglia.

I giovani genitori forniscono alla banca tali documenti aggiuntivi: certificati di matrimonio e nascita (adozione) di tutti i bambini, documenti per garanzie. Avrai anche bisogno di certificati che confermino il fatto che la famiglia ha soldi per un acconto (ad esempio, Sberbank si offre di pagare almeno il 15-20% dell'importo del mutuo). Questo può essere un estratto conto, un certificato per il capitale di maternità, ecc. Se i garanti sono i parenti di una giovane coppia, sono necessari documenti che indichino la parentela.

Mutuo militare

Per partecipare al programma Mutuo Militare, un soldato deve prima inviare una relazione sul desiderio di unirsi a lei... Porta alla banca il certificato di partecipazione ricevuto insieme al pacchetto principale di documenti. Il coniuge di un soldato deve accettare in anticipo di partecipare al programma.

I dipendenti di un istituto bancario possono inoltre richiedere informazioni su istruzione, disponibilità di appartamenti, automobili, terreni, reddito aggiuntivo. Inoltre, il soldato dà il consenso scritto al trattamento dei suoi dati. Difficoltà al riguardo possono sorgere dai dipendenti dei servizi segreti. I soldati a contratto portano una copia certificata.

Categorie preferenziali

Alcune banche concedono prestiti ipotecari a condizioni preferenziali a medici, insegnanti, scienziati. Assolutamente tutti i rappresentanti di queste professioni non rientrano in questi criteri. Il loro elenco può essere chiarito con i gestori delle istituzioni finanziarie. Se il mutuatario soddisfa tutti i criteri, allora... porta inoltre in banca:

- Domanda di partecipazione a un programma di prestito sociale, la cui procedura è prevista dallo statuto dell'istituto finanziario.

- Copie di documenti attestanti la disponibilità delle relative qualifiche.

- Certificato di matrimonio/divorzio.

- Consenso al trattamento dei dati personali.

- Certificati di nascita dei bambini.

- Autobiografia con foto (4x6).

- Una fotocopia del diploma di istruzione superiore ricevuta e successivi corsi di alta formazione, studi post-laurea, residenza.

- Caratteristiche del luogo di lavoro.

- Informazioni sulla scrittura di opere scientifiche, conduzione di ricerche, pubblicazioni in edizioni professionali scientifiche.

Questo è l'elenco massimo di documenti aggiuntivi per le categorie privilegiate; può differire nei diversi istituti bancari. Inoltre, a tassi di interesse ridotti, possono essere concessi prestiti ipotecari a dipendenti del Ministero degli affari interni, avvocati, notai.

Portano documenti (certificati, attestati) che confermano la loro appartenenza alla professione.

Documenti abitativi secondari

Indipendentemente dal programma in base al quale l'acquirente accende un mutuo (militare, sotto il capitale di maternità, ecc.), l'elenco dei documenti per l'acquisto di una casa secondaria è lo stesso per tutti. Quando si conclude un affare, è necessario prestare attenzione alla presenza di figli minorenni o disabili nella famiglia del venditore, che sono registrati nell'appartamento. Senza il permesso del consiglio di amministrazione, la transazione non può essere completata fino a quando le persone specificate non sono registrate a un indirizzo diverso.

Il primo passo è verificare se il venditore ha documenti che confermano la proprietà dell'alloggio. Successivamente, è necessario studiare attentamente i documenti in base ai quali il venditore è diventato proprietario (accordo di donazione, vendita e acquisto, eredità). Tutte le date, i numeri, i dati del passaporto devono corrispondere. È necessario prestare attenzione alla salute mentale e fisica del venditore. Se una persona è anziana o mostra segni di comportamento inappropriato, è consigliabile richiedere un certificato della sua capacità giuridica. Se ci sono più proprietari di immobili, allora i documenti di tutti devono essere controllati e, alla conclusione della transazione, devono essere tutti presenti di persona, oppure uno di loro può agire con una procura.

È richiesto un estratto del libro della casa o un certificato di inquilini registrati nell'appartamento o nella casa. Prima della conclusione della transazione, devono essere tutti cancellati a questo indirizzo.

Il certificato deve indicare i motivi dello scarico.

Un documento obbligatorio è un certificato (copia di un account personale) sull'assenza di debiti sulle bollette o sulla loro presenza, se l'acquirente accetta di acquistare un appartamento con debiti.

Il venditore è obbligato a fornire i certificati dell'ITV con un piano di una casa o di un appartamento, che include una valutazione dell'alloggio. Qui è importante prestare attenzione all'assenza di riqualificazione illegale. Se non esiste un passaporto tecnico, anche l'ITV è impegnata nella sua fabbricazione. Il passaporto tecnico è incluso nell'elenco dei documenti richiesti. Inoltre, un esperto indipendente dovrebbe condurre una valutazione di mercato del valore della proprietà. L'elenco delle organizzazioni che forniscono tale servizio può essere trovato in un istituto bancario, poiché la banca non si fida di tutte le società.

È inoltre necessario un passaporto catastale, che determina la percentuale di ammortamento del patrimonio immobiliare. La banca può rifiutarsi di emettere un mutuo per un appartamento, il cui ammortamento supererà il 60% al momento del rimborso integrale del prestito. Se viene acquistata una casa privata, è necessario emettere un numero catastale per la trama personale. In caso di vendita, è necessario un estratto con un numero catastale.

È obbligatorio un certificato del Registro delle persone giuridiche dello Stato unificato attestante che la proprietà del venditore non è stata sequestrata e non è stata costituita in pegno. Dovresti provare a controllare questo aspetto su tutti i canali. Ci sono stati casi in cui il venditore ha fornito un certificato falso.

L'ultimo documento importante è il consenso del secondo coniuge a vendere la casa o l'appartamento, se la casa è stata acquistata dopo il matrimonio. Se il venditore non è sposato, deve prendere un certificato di questo o portare una copia del certificato di divorzio.

A volte sono necessari documenti aggiuntivi che non sono elencati in questa sezione.

Puoi scoprire in anticipo tutte le sfumature dal notaio che condurrà la transazione e dalla banca.

Documenti per alloggi in costruzione

L'acquisizione di alloggi in costruzione richiede un pacchetto di documenti molto più piccolo di uno secondario. Ciò è dovuto al fatto che l'edificio non ha usura, nessuno può essere registrato nell'appartamento, la riqualificazione illegale è impossibile, ecc. È meglio prendere appartamenti per un mutuo da sviluppatori che collaborano con l'organizzazione finanziaria scelta. In molte banche, gli stessi gestori del credito offriranno opzioni per l'acquisto di appartamenti in nuovi edifici. Scegliendo uno di questi, puoi evitare la burocrazia con i documenti dello sviluppatore.

Se il mutuatario ha trovato da solo uno sviluppatore, allora... porta tali documenti:

- Un accordo con uno sviluppatore per la partecipazione alla costruzione o all'investimento.

- Documenti per immobili in costruzione: planimetria, passaporto catastale.

- Una perizia di un appartamento in un nuovo edificio. Dipenderà dall'area della città, dai materiali, dallo sviluppo delle infrastrutture.

- Conferma del permesso di costruire. Questi documenti sono forniti dallo sviluppatore. Ciò include un contratto di locazione o un documento di proprietà per un appezzamento di terreno, un permesso di costruzione per un luogo specifico, ecc. Inoltre, le informazioni vengono verificate dal servizio di sicurezza della banca, perché durante il processo di costruzione, a volte viene imposto un arresto sulla proprietà dello sviluppatore, o sui residenti delle aree circostanti, il servizio ambientale o altre organizzazioni iniziano a protestare contro la costruzione di una casa.

- Inoltre, puoi portare un contratto di assicurazione per l'alloggio in costruzione, ma può essere concluso in banca.