Կնքելով վարկային պայմանագիր՝ հասկացա՞ք, որ փաստաթուղթը ստորագրվել է անհավասար պայմաններով։ Ո՞րն է ճիշտ անել նման իրավիճակում և ո՞ր դեպքերում է հնարավոր չեղարկել գործարքը։ Այս մասին դուք կսովորեք այս հոդվածում:

Ո՞ր դեպքերում է հնարավոր վարկային պայմանագիրն անվավեր ճանաչել:

Միայն դատարանը կարող է չեղյալ համարել պայմանագիրը։ Դատավորը որոշում է կայացնում՝ հաշվի առնելով գործի բոլոր ասպեկտները, պետական կարգավորումները, որոնք նախատեսված են Արվեստում: Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 166-181. Դրանք ներառում են հետևյալ իրավիճակները.

- Եթե բանկի հետ պայմանագիրը կնքվել է հաճախորդի մոլորության արդյունքում. Այսինքն՝ վարկային աշխատակիցները ամբողջությամբ չեն բացահայտել պայմանագրի ողջ էությունը կամ միտումնավոր թաքցրել են գործարքի որոշ կարևոր կետեր։ Այնուհետև ռուսական օրենսդրության հիման վրա կարելի է համարել, որ հաճախորդը մոլորության մեջ է գցվել, և պայմանագիրը կարող է վիճարկվել։

- Եթե պարտքի պայմանագրի պայմաններից որևէ մեկը հակասում է մարդու իրավունքներին և Սահմանադրությանը.

- Եթե գործարքը կատարվել է անգործունակ անձի հետ.

- Եթե մարդուն բռնի ուժով կամ սպառնալիքների ու ճնշումների միջոցով դրդում են պայմանագիր կնքել.

- Եթե գումարը ստացվել է վարկառուի կողմից ոչ ամբողջությամբ կամ ընդհանրապես չի տրվել: Այս դեպքում գործարքը կարող է վիճարկվել Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 812-րդ հոդվածի հիման վրա փողի բացակայության պատճառով:

Վիճարկվող գործարքներ կամ վարկային պայմանագրի խախտման հետևանքները

Վարկը երկկողմանի գործարք է: Ռուսաստանի օրենսդրությունը նորմեր է սահմանում ոչ միայն այն անձանց համար, ովքեր պայմանագիր են կնքում: Պահանջները պաշտոնապես ներկայացվում են փաստաթղթի բովանդակությանը, ձևին և կողմերի նպատակներին վարկ ստանալու համար: Օրենքի խախտման դեպքում գործարքը կարող է վիճարկվել արբիտրաժային կամ քաղաքացիական դատավարությամբ: Հաճախ պայմանագիր կնքելիս կանոններին չպահպանելը որոշակի հետեւանքներ է ունենում։ Այս պայմանագրերը ներառում են.

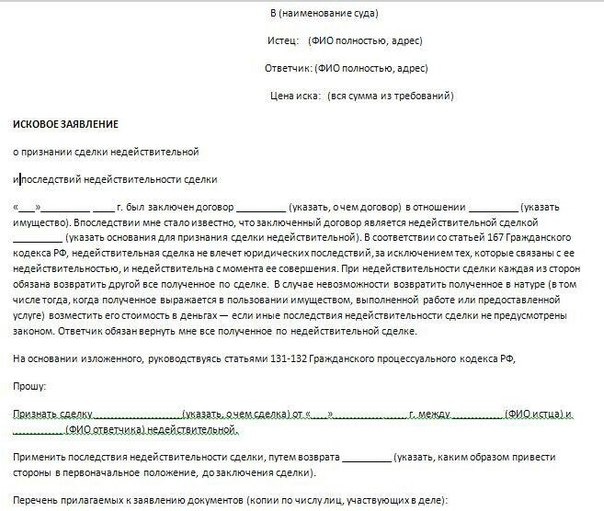

Վարկային գործարքը վիճարկելու համար դուք պետք է գրեք և բանկին պահանջ ներկայացնեք դատարան: Դրանում դուք պետք է նշեք.

- ձեր անձնագրի տվյալները (գրանցման հասցեն, փաստացի բնակության հասցեն, անձնագրի սերիան և համարը, ում կողմից և երբ է տրվել փաստաթուղթը).

- նույնականացման համարը;

- ձեր կոնտակտային հեռախոսահամարը;

- բանկի կոորդինատները (TIN, Կենտրոնական բանկի լիցենզիայի համարը, իրավաբանական հասցեն);

- բոլոր այն անձանց կոնտակտային տվյալները, ովքեր առնչություն ունեն բանկի հետ վեճի հետ.

- ծագած վեճի ողջ էությունը.

- ձեր պահանջները դատարանին.

- ստորագրությունը և ամսաթիվը.

Վարկային պայմանագրի փոփոխություն. ինչ պայմաններով է դա հնարավոր

Ե՛վ վարկառուն, և՛ վարկատուն կարող են փոխել վարկային գործարքի պայմանները: Նոր պայմանները չպետք է հակասեն օրենքին ու մարդու իրավունքներին։ Պայմանագրում փոփոխությունները կատարվում են կողմերի փոխադարձ համաձայնությամբ: Այսպիսով, վարկային պայմանագրի պայմանները հնարավոր է փոխել հետևյալ դեպքերում.

- Ինչպես ցույց է տալիս պրակտիկան, ոչ բոլոր վարկառուներն են ուշադիր ուսումնասիրում պայմանագրի յուրաքանչյուր կետ: Հաճախ պարտատիրոջ կողմից պայմանագրային պայմանների փոփոխություններն անսպասելի են պարտապանի համար: Նման դեպքերում կարևոր է հասկանալ, որ բանկը պարտավոր է ձեզ զգուշացնել և մանրամասն տեղեկացնել պարտքի պայմանագրի կետերի բոլոր փոփոխությունների մասին: Եթե դա տեղի չունենա, կարող եք դատական հայցով պահանջել բարոյական վնասի փոխհատուցում և վարկային պայմանագրի պայմանների վերանայում:

- Տույժերի և միջնորդավճարների կուտակումից խուսափելու համար միշտ աշխատեք ժամանակին մարել վարկը և ձեզ մոտ պահել բոլոր վճարումների անդորրագրերի բնօրինակները։

- Մանրակրկիտ ուսումնասիրեք բանկի հետ պայմանագրով նախատեսված ձեր իրավունքները և պարտավորությունները:

- Հիշեք, որ դուք այն մարդն եք, որը պատասխանատու է ձեր վարկի պայմաններին հանդիպելու կամ չկատարելու համար: Դրա խախտումն առաջացնում է համապատասխան հետևանքներ (տուգանքներ, դատական վարույթ և այլն)։