Հոդվածից ընթերցողները կսովորեն, թե ինչ հիմնական փաստաթղթեր են պետք հավաքել հիփոթեքային վարկ ստանալու համար: Նաև զեկուցվում է, թե ինչ լրացուցիչ փաստաթղթեր և վկայագրեր կարող են պահանջվել տարբեր տեսակի հիփոթեքային վարկերի համար դիմելիս `մայրական կապիտալով, զինվորական անձնակազմի, երիտասարդ ընտանիքների համար և այլն:

Հիփոթեքի համար անհրաժեշտ փաստաթղթերի փաթեթ

Հիփոթեքային վարկ ստանալը լուրջ ֆինանսական գործարք է, որը պահանջում է մանրակրկիտ նախապատրաստում և փաստաթղթերի փաթեթ: Նրանց նկատմամբ պահանջները կարգավորվում են ինչպես Ռուսաստանի Դաշնության օրենսդրությամբ, այնպես էլ ներքին բանկային օրենսդրությամբ:

Պետք է հաշվի առնել, որ որոշ վկայագրեր ունեն սահմանափակ վավերականության ժամկետ, ուստի դրանք պետք է հավաքվեն պայմանագիրը կնքելուց անմիջապես առաջ:

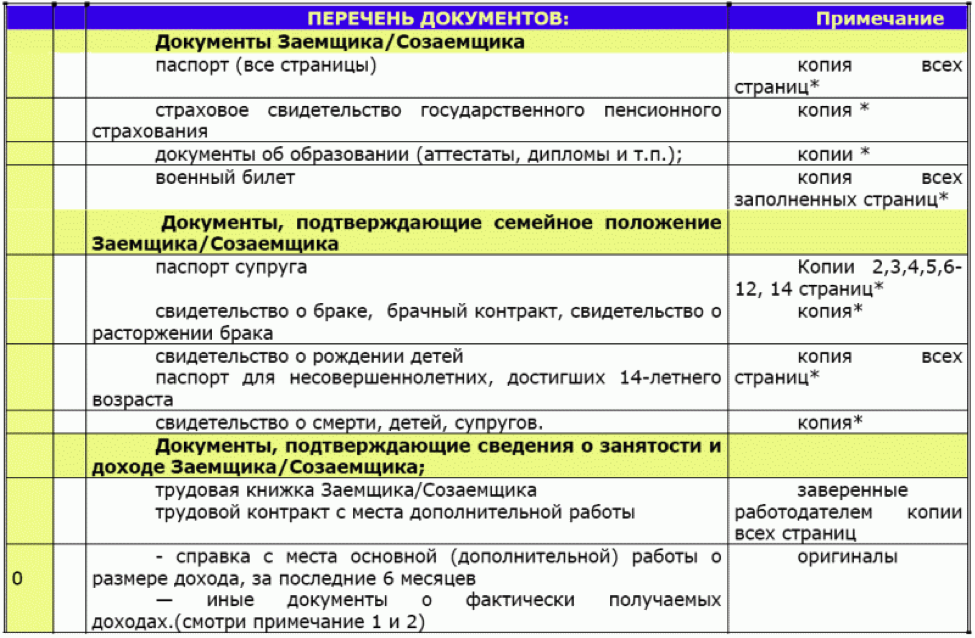

Հիմնական փաստաթղթերի ցանկհիփոթեքային վարկի համար ներառում է.

- Լրացված դիմումի ձևը: Դրա ձևը կարող է վերցվել բանկային հաստատությունից, բեռնել պաշտոնական կայքից կամ լրացնել առցանց ձև: Հարցաթերթիկը նաև հիփոթեքային վարկ ստանալու հայտ է:

- Վարկառուի և համավարկառուների, ինչպես նաև երաշխավորողների անձնագրեր, եթե այդպիսիք կան: Փաստաթղթի բոլոր էջերի կրկնօրինակները կարող են պատրաստվել նախօրոք, բայց դրանք կարող են պատճենվել նաև բանկում:

- ՊԱՆԴՈԿ. Փաստաթղթերի փաթեթին կցված է INN- ի պատճենը, սակայն բանկի աշխատակիցները կարող են ցանկանալ տեսնել բնօրինակը:

- ՍՆԻԼՍ

- Աշխատանքային գրքի բոլոր էջերի պատճենները, որոնցից յուրաքանչյուրը պետք է վավերացված լինի այն ընկերության կողմից, որտեղ աշխատում է վարկառուն: Եթե վարկառուն աշխատում է աշխատանքային պայմանագրով, ապա ձեզ հարկավոր կլինի դրա վավերացված պատճենը:

- Աշխատավարձի վկայագիր 2-NDFL 6 ամսվա կամ մեկ տարվա համար: Ոչ բոլոր բանկային հաստատություններն են դա պահանջում, քանի որ եկամտի մակարդակը կարելի է գտնել տվյալների բազայում ՝ իմանալով TIN- ը: Հարկ է նշել, որ աշխատավարձի վկայականը վավեր է միայն մեկ ամսվա ընթացքում:

- Եթե գնման ենթակա բնակարանն ընտրվել է նախօրոք, ապա դրա համար հավաքվում են նաև օրենքում նշված փաստաթղթերը (փորձագիտական գնահատական, քաղվածք պարտքերի բացակայության և ձերբակալման վերաբերյալ և այլն):

- Մինչև 27 տարեկան տղամարդիկ պետք է ունենան զինվորական վկայական:

Գովազդում որոշ բանկեր նշում են, որ հիփոթեքային վարկ ստանալու համար Ձեզ անհրաժեշտ է միայն անձնագիր և TIN (SNILS), բայց սա միայն շուկայավարման հնարք է: Այս հիմնական փաստաթղթերից բացի, այլ տեղեկանքների կարիք կլինի: Օրինակ, եթե վարկառուն գրավով գրավ է վերցնում, ապա անհրաժեշտ կլինեն փաստաթղթեր `գրավադրված գույքի սեփականության իրավունքը ապացուցելու համար:

Լրացուցիչ փաստաթղթեր

Կախված հիփոթեքային վարկի տեսակից, բանկային հաստատության հաճախորդներին, բացի հիմնական փաստաթղթերից, անհրաժեշտ կլինեն լրացուցիչ փաստաթղթեր: Դրանք կարող են լինել սոցիալական տարբեր ծրագրեր, բնակչության արտոնյալ կատեգորիաների գրավադրումներ:

Տարբերվում է նաև առաջնային և երկրորդային բնակարանների փաստաթղթերի փաթեթը:

Հիփոթեք մայրության կապիտալի ներքո

Ռուսաստանի Դաշնությունում մայրության կապիտալը տրվում է երկրորդ երեխայի և հետագա բոլոր երեխաների ծնվելուց հետո: 2018 -ին այն կազմում է 400 և կես հազար ռուբլի: Այս գումարը կարող է ընդունվել որպես հիփոթեքային վարկի կանխավճար: Վարկային միջոցներ կարող է ստանալ միայն վկայականի սեփականատերը: Եթե հիփոթեքի գումարը ավելի քան 200 հազար ռուբլի է, ապա, անշուշտ, պահանջվում է երկրորդ ամուսնու երաշխիքը:

Բացի փաստաթղթերի հիմնական փաթեթից, մայրության կապիտալի դիմաց հիփոթեք վերցնել ցանկացող ընտանիքները տրամադրում են վկայական և կենսաթոշակային ֆոնդից քաղվածք `իր հաշվին առկա միջոցների մնացորդի վերաբերյալ: Կենսաթոշակային հիմնադրամը պետք է թույլատրի մայրության կապիտալը օգտագործել որպես հիփոթեքային վճար: Բացի այդ, բանկը կարող է պահանջել բոլոր երեխաների ծննդյան վկայականները, ինչպես նաև ամուսնության / նախամուսնական պայմանագրի կնքումը:

Հիփոթեք առանց եկամտի ապացույցի

Հիփոթեքի տրամադրումը առանց եկամտի ապացույցի ենթադրում է, որ վարկառուն ոչ պաշտոնական է աշխատում կամ տիրապետում է գրավադրման ենթակա գույքի: Հաճախորդը բանավոր հայտարարում է իր եկամուտների մասին, և բացի Ռուսաստանի Դաշնության քաղաքացու անձնագրից, նա պետք է բանկ ներկայացնի հետևյալ փաստաթղթերից մեկը `անձնագիր, վարորդի կամ թոշակառուի լիցենզիա, զինվորական ID: Ձեզ նույնպես անհրաժեշտ կլինեն փաստաթղթեր, որոնք հաստատում են բնակարանի, ամառային նստավայրի, մեքենայի և արժեթղթերի սեփականությունը:

Եթե վարկառուն աշխատում է որպես ազատ աշխատող կամ որևէ ապրանք է վաճառում ինտերնետային պորտալների միջոցով, ապա բանկի աշխատակիցները կարող են խնդրել նրան ներկայացնել դրամական միջոցների ստացման քաղվածքներ բանկային հաշվին կամ քարտին:

Անհատ ձեռնարկատերերը ներկայացնում են հարկային հայտարարագիր: Եթե անձը հանդիսանում է հիփոթեք տրամադրող բանկային հաստատության հաճախորդ, ապա վարկային կառավարիչները կարող են ինքնուրույն ստուգել նրա հաշվին միջոցների շարժը:

Հիփոթեք երիտասարդ ընտանիքի համար

Երիտասարդ ընտանիքների համար ծրագրին մասնակցելու համար ծնողներից մեկը պետք է լինի ոչ ավելի, քան 35 տարեկան և առնվազն 21 տարեկան: Ավելի լավ է, որ երկու ամուսինները համապատասխանեն այս չափանիշին: Ընտանիքը պետք է ունենա մեկ կամ ավելի երեխա: Երիտասարդ ընտանիք կհամարվեն նաև միայնակ մայրը կամ երեխաներ ունեցող հայրը:

Երիտասարդ ծնողները բանկին տրամադրում են նման լրացուցիչ փաստաթղթեր `բոլոր երեխաների ամուսնության և ծննդյան վկայականներ (որդեգրում), գրավի երաշխիքներ: Ձեզ նույնպես կպահանջվեն սերտիֆիկատներ, որոնք հաստատում են այն փաստը, որ ընտանիքը կանխավճարի գումար ունի (օրինակ ՝ Սբերբանկը առաջարկում է վճարել հիփոթեքի գումարի առնվազն 15-20% -ը): Սա կարող է լինել բանկային քաղվածք, վկայական մայրության կապիտալի համար և այլն: Եթե երաշխավորները երիտասարդ զույգի հարազատներն են, ապա անհրաժեշտ են ազգակցական կապ հաստատող փաստաթղթեր:

Ռազմական հիփոթեք

Militaryինվորական հիփոթեքային ծրագրին մասնակցելու համար զինվորը նախ պետք է հաշվետվություն ներկայացնել նրան միանալու ցանկության մասին... Նա ստացված մասնակցության վկայականը բանկ է բերում փաստաթղթերի հիմնական փաթեթի հետ միասին: Soldierինվորի ամուսինը պետք է նախապես համաձայնվի ծրագրին մասնակցելու համար:

Բանկային հաստատության աշխատակիցները կարող են լրացուցիչ տեղեկություններ պահանջել կրթության, բնակարանների, մեքենաների, հողամասերի առկայության, լրացուցիչ եկամուտների մասին: Բացի այդ, զինվորը գրավոր համաձայնություն է տալիս իր տվյալների մշակմանը: Այս առումով դժվարություններ կարող են ծագել գաղտնի ծառայությունների աշխատակիցներից: Պայմանագրային զինծառայողները բերում են վավերացված պատճեն:

Արտոնյալ կատեգորիաներ

Որոշ բանկեր արտոնյալ պայմաններով հիփոթեքային վարկեր են տրամադրում բժիշկներին, ուսուցիչներին, գիտնականներին: Այս մասնագիտությունների բացարձակապես բոլոր ներկայացուցիչները չեն մտնում այս չափանիշների ներքո: Նրանց ցանկը կարելի է ճշտել ֆինանսական հաստատությունների ղեկավարների հետ: Եթե վարկառուն համապատասխանում է բոլոր չափանիշներին, ապա նա լրացուցիչ բերում է բանկ:

- Սոցիալական վարկավորման ծրագրին մասնակցության հայտ, որի ընթացակարգը նախատեսված է ֆինանսական հաստատության կանոնադրությամբ:

- Փաստաթղթերի պատճենները, որոնք հաստատում են համապատասխան որակավորումների առկայությունը:

- Ամուսնության / ամուսնալուծության վկայական:

- Անձնական տվյալների մշակման համաձայնություն:

- Երեխաների ծննդյան վկայականներ:

- Ինքնակենսագրություն լուսանկարով (4x6):

- Ստացված բարձրագույն կրթության և դրան հաջորդած առաջադեմ վերապատրաստման դասընթացների դիպլոմի պատճենը, ասպիրանտուրա, օրդինատուրա:

- Բնութագրերը աշխատանքի վայրից:

- Տեղեկատվություն գիտական աշխատանքներ գրելու, հետազոտություններ կատարելու, գիտական մասնագիտական հրատարակություններում հրապարակումների մասին:

Սա արտոնյալ կատեգորիաների լրացուցիչ փաստաթղթերի առավելագույն ցանկն է, այն կարող է տարբերվել տարբեր բանկային հաստատություններում: Նաև իջեցված տոկոսադրույքներով հիփոթեքային վարկեր կարող են տրվել ներքին գործերի նախարարության աշխատակիցներին, փաստաբաններին, նոտարներին:

Նրանք բերում են մասնագիտությանը պատկանելությունը հաստատող փաստաթղթեր (վկայականներ, վկայականներ):

Երկրորդային բնակարանային փաստաթղթեր

Անկախ այն ծրագրից, որով գնորդը հիպոթեք է վերցնում (զինվորական, մայրության կապիտալ և այլն), երկրորդական տուն գնելու փաստաթղթերի ցանկը բոլորի համար նույնն է: Գործարք կնքելիս պետք է ուշադրություն դարձնել վաճառողի ընտանիքում անչափահաս երեխաների կամ հաշմանդամների առկայությանը, որոնք գրանցված են բնակարանում: Առանց հոգաբարձուների խորհրդի թույլտվության գործարքը չի կարող ավարտվել, քանի դեռ նշված անձինք չեն գրանցվել այլ հասցեում:

Առաջին քայլը ստուգելն է, թե արդյոք վաճառողն ունի բնակարանների սեփականության իրավունքը հաստատող փաստաթղթեր: Հաջորդը, դուք պետք է ուշադիր ուսումնասիրեք այն փաստաթղթերը, որոնց հիման վրա վաճառողը դարձավ սեփականատեր (նվիրատվության պայմանագիր, առք ու վաճառք, ժառանգություն): Բոլոր ամսաթվերը, համարները, անձնագրի տվյալները պետք է համապատասխանեն: Դուք պետք է ուշադրություն դարձնեք վաճառողի մտավոր և ֆիզիկական առողջությանը: Եթե անձը տարեց է կամ ցույց է տալիս անհամապատասխան վարքի նշաններ, ապա նպատակահարմար է պահանջել նրա իրավունակության վկայական: Եթե անշարժ գույքի մի քանի սեփականատեր կա, ապա բոլորի փաստաթղթերը պետք է ստուգվեն, և գործարքի ավարտին բոլորը պետք է անձամբ ներկա լինեն, կամ նրանցից մեկը կարող է հանդես գալ լիազորագրի ներքո:

Պահանջվում է քաղվածք տնային գրքից կամ բնակարանում կամ տանը գրանցված վարձակալների վկայական: Մինչև գործարքի կնքումը, դրանք բոլորը պետք է գրանցումից հանվեն այս հասցեում:

Վկայագիրը պետք է նշի ազատման հիմքերը:

Պարտադիր փաստաթուղթը վկայագիր է (անձնական հաշվի պատճեն) `կոմունալ վճարումների գծով պարտքերի բացակայության կամ դրանց առկայության մասին, եթե գնորդը համաձայնում է պարտքերով բնակարան գնել:

Վաճառողը պարտավոր է տրամադրել BTI- ի վկայականներ `տան կամ բնակարանի հատակագծով, որը ներառում է բնակարանների գնահատում: Այստեղ կարեւոր է ուշադրություն դարձնել ապօրինի վերակառուցման բացակայությանը: Եթե չկա տեխնիկական անձնագիր, ապա BTI- ն նույնպես զբաղվում է դրա արտադրությամբ: Տեխնիկական անձնագիրը ներառված է պահանջվող փաստաթղթերի ցանկում: Բացի այդ, անկախ փորձագետը պետք է իրականացնի գույքի արժեքի շուկայական գնահատում: Նման ծառայություն մատուցող կազմակերպությունների ցանկը կարելի է գտնել բանկային հաստատությունում, քանի որ բանկը չի վստահում բոլոր ընկերություններին:

Ձեզ նույնպես պետք է կադաստրային անձնագիր, որը որոշում է բնակարանային ֆոնդի մաշվածության տոկոսը: Բանկը կարող է հրաժարվել բնակարանի համար հիփոթեք տրամադրելուց, որի մաշվածությունը վարկի ամբողջական մարման պահին կգերազանցի 60% -ը: Եթե մասնավոր տուն է գնում, ապա անձնական հողամասի համար պետք է տրվի կադաստրային համար: Վաճառելիս ձեզ հարկավոր է կադաստրային համարով քաղվածք:

Վկայագիրը USRR- ից, որ վաճառողի գույքը չի բռնագրավվել և գրավադրված չէ, պարտադիր է: Դուք պետք է փորձեք ստուգել այս ասպեկտը բոլոր ալիքներում: Եղել են դեպքեր, երբ վաճառողը տրամադրել է կեղծ վկայական:

Վերջին կարևոր փաստաթուղթը երկրորդ ամուսնու համաձայնությունն է ՝ տունը կամ բնակարանը վաճառելու համար, եթե տունը գնվել է ամուսնությունից հետո: Եթե վաճառողը ամուսնացած չէ, ապա նա պետք է վերցնի դրա վկայականը կամ բերի ամուսնալուծության վկայականի պատճենը:

Երբեմն լրացուցիչ փաստաթղթեր են պահանջվում, որոնք նշված չեն այս բաժնում:

Բոլոր նրբերանգների մասին կարող եք նախօրոք տեղեկանալ նոտարից, ով կկատարի գործարքը, և բանկից:

Կառուցվող բնակարանների համար փաստաթղթեր

Կառուցվող բնակարանների ձեռքբերումը պահանջում է փաստաթղթերի շատ ավելի փոքր փաթեթ, քան երկրորդայինը: Դա պայմանավորված է նրանով, որ շենքը մաշվածություն չունի, ոչ ոք չի կարող գրանցվել բնակարանում, ապօրինի վերակառուցումն անհնար է և այլն: Հիփոթեքի համար բնակարաններ վերցնելը լավագույնն է ընտրված ֆինանսական կազմակերպության հետ համագործակցող մշակողներից: Շատ բանկերում վարկային կառավարիչներն իրենք կառաջարկեն նոր շենքերում բնակարան գնելու տարբերակներ: Ընտրելով դրանցից մեկը ՝ կարող եք խուսափել մշակողի փաստաթղթերի հետ կապված կարմիր գրքերից:

Եթե վարկառուն ինքնուրույն մշակող է գտել, ապա նա բերում է նման փաստաթղթեր:

- Կառուցապատողի հետ շինարարության կամ ներդրումների մասնակցության պայմանագիր:

- Փաստաթղթեր կառուցվող անշարժ գույքի համար `հատակագիծ, կադաստրային անձնագիր:

- Նոր շենքում բնակարանի փորձագիտական գնահատում: Դա կախված կլինի քաղաքի տարածքից, նյութերից, ենթակառուցվածքների զարգացումից:

- Շենքի թույլտվության հաստատում: Այս փաստաթղթերը տրամադրվում են մշակողի կողմից: Սա ներառում է վարձակալության կամ սեփականության փաստաթուղթ հողամասի համար, շինարարության թույլտվություն նշված վայրի համար և այլն: Բացի այդ, տեղեկատվությունը ստուգվում է բանկի անվտանգության ծառայության կողմից, քանի որ շինարարության ընթացքում երբեմն կառուցապատողի կամ հարակից տարածքների բնակիչների գույքի նկատմամբ կալանք է կիրառվում, բնապահպանական ծառայությունը կամ այլ կազմակերպություններ սկսում են բողոքել շինարարության դեմ մի տան.

- Բացի այդ, կարող եք բերել շինարարության մեջ գտնվող բնակարանների ապահովագրության պայմանագիր, սակայն այն կարող է կնքվել բանկում: