از این مقاله، خوانندگان می آموزند که چه مدارکی برای دریافت وام وام مسکن باید جمع آوری شود. همچنین گزارش شده است که هنگام درخواست برای انواع مختلف وام مسکن چه مدارک و گواهی های اضافی مورد نیاز است: برای سرمایه زایمان، برای پرسنل نظامی، برای خانواده های جوان و غیره.

مدارک مورد نیاز برای وام مسکن

دریافت وام مسکن یک معامله مالی جدی است که نیاز به آماده سازی دقیق و بسته ای از اسناد دارد. الزامات آنها هم توسط قانون فدراسیون روسیه و هم توسط قانون بانکداری داخلی تنظیم می شود.

باید در نظر داشت که برخی از گواهینامه ها مدت اعتبار محدودی دارند، بنابراین باید بلافاصله قبل از امضای قرارداد جمع آوری شوند.

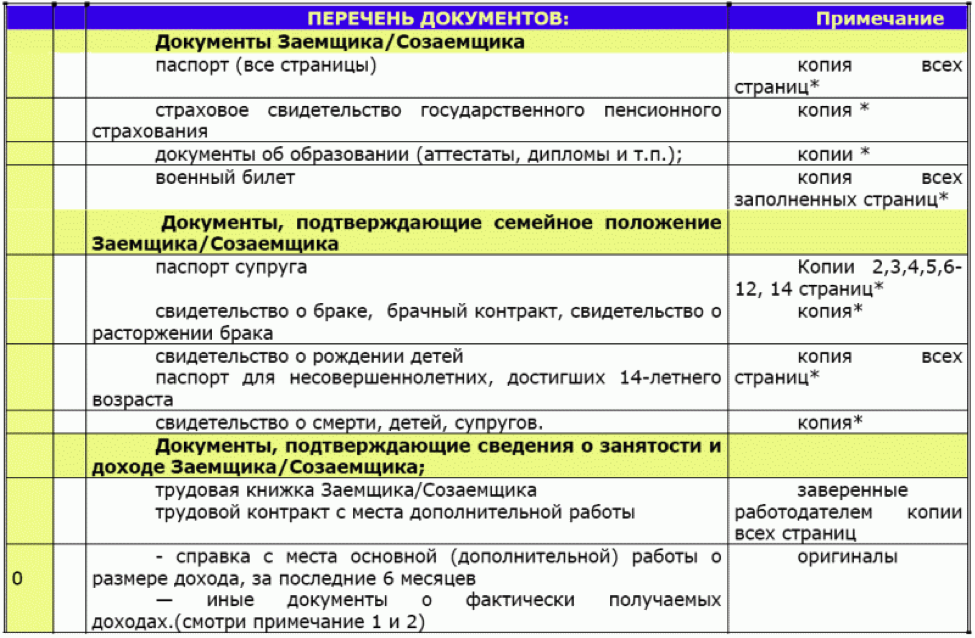

لیست اسناد اصلیبرای وام مسکن شامل:

- فرم درخواست تکمیل شده فرم آن را می توان در یک موسسه بانکی دریافت کرد، در وب سایت رسمی بارگیری کرد یا یک فرم آنلاین را پر کرد. این پرسشنامه همچنین یک درخواست برای وام مسکن است.

- گذرنامه وام گیرنده و وام گیرندگان مشترک و همچنین ضامن در صورت وجود. کپی از تمام صفحات سند را می توان از قبل تهیه کرد، اما می توان آنها را در بانک نیز کپی کرد.

- TIN. یک کپی از TIN به بسته اسناد پیوست شده است، اما کارمندان بانک ممکن است بخواهند اصل را ببینند.

- SNILS.

- فتوکپی از تمام صفحات کتاب کار که هر کدام باید به تایید شرکت محل کار وام گیرنده برسد. اگر وام گیرنده تحت یک قرارداد کار کار می کند، به یک کپی تایید شده از آن نیاز دارید.

- گواهی حقوق و دستمزد 2-NDFL به مدت 6 ماه یا یک سال. همه موسسات بانکی به آن نیاز ندارند، زیرا سطح درآمد را می توان با دانستن TIN در پایگاه داده یافت. لطفا توجه داشته باشید که گواهی حقوق فقط یک ماه اعتبار دارد.

- اگر مسکن برای خرید از قبل انتخاب شده باشد، اسنادی که در قانون مشخص شده است نیز برای آن جمع آوری می شود (ارزیابی کارشناسی، اظهارنامه عدم وجود بدهی و بازداشت و غیره).

- مردان زیر 27 سال باید شناسنامه نظامی داشته باشند.

برخی از بانک ها در تبلیغات خود نشان می دهند که برای دریافت وام مسکن شما فقط به پاسپورت و TIN (SNILS) نیاز داریداما این فقط یک ترفند بازاریابی است. علاوه بر این مدارک اولیه، گواهی های دیگری نیز مورد نیاز خواهد بود. به عنوان مثال، اگر وام گیرنده وام مسکن را با وثیقه بگیرد، به اسنادی نیاز خواهید داشت که حق مالکیت وثیقه را تأیید کند.

مدارک اضافی

مشتریان یک موسسه بانکی بسته به نوع وام مسکن، علاوه بر مدارک اولیه، به مدارک اضافی نیز نیاز خواهند داشت. اینها می توانند برنامه های مختلف اجتماعی، وام مسکن برای دسته های ممتاز جمعیت باشند.

بسته اسناد مسکن اولیه و فرعی نیز متفاوت است.

وام مسکن تحت سرمایه زایمان

سرمایه مادری در فدراسیون روسیه پس از تولد فرزند دوم و همه فرزندان بعدی صادر می شود. در سال 2018، کمی بیش از 400 و نیم هزار روبل است. این مبلغ را می توان به عنوان پیش پرداخت وام مسکن دریافت کرد. فقط صاحب گواهی می تواند وجوه اعتباری را دریافت کند. اگر مبلغ وام مسکن بیش از 200 هزار روبل باشد، ضمانت همسر دوم مورد نیاز است.

علاوه بر بسته اصلی اسناد، خانواده هایی که مایل به گرفتن وام مسکن تحت سرمایه مادر هستند، گواهی و عصاره ای از PF را در مورد مانده وجوه در حساب خود ارائه می دهند. صندوق بازنشستگی باید مجوز استفاده از سرمایه زایمان را به عنوان کمک وام مسکن بدهد. علاوه بر این، بانک ممکن است گواهی تولد همه فرزندان و همچنین قرارداد ازدواج / ازدواج را درخواست کند.

وام مسکن بدون اثبات درآمد

صدور وام مسکن بدون اثبات درآمد حاکی از آن است که وام گیرنده به صورت غیر رسمی کار می کند یا دارای اموالی است که می تواند وثیقه داشته باشد. مشتری درآمد خود را به صورت شفاهی اعلام می کند و علاوه بر گذرنامه یک شهروند فدراسیون روسیه، باید یکی از مدارک زیر را به بانک بیاورد: گذرنامه، گواهینامه راننده یا بازنشستگی، کارت شناسایی نظامی. همچنین به اسنادی نیاز خواهید داشت که مالکیت آپارتمان، کلبه، وسیله نقلیه، اوراق بهادار را تأیید کند.

اگر وام گیرنده به عنوان فریلنسر کار می کند یا محصولاتی را از طریق درگاه های اینترنتی به فروش می رساند، کارمندان بانک ممکن است از او بخواهند که اظهارات مربوط به دریافت وجه را به حساب بانکی یا کارت ارائه دهد.

کارآفرینان فردی اظهارنامه مالیاتی ارائه می کنند. اگر شخصی مشتری یک موسسه بانکی است که وام مسکن صادر می کند ، مدیران اعتبار می توانند به طور مستقل حرکت وجوه در حساب وی را بررسی کنند.

وام مسکن برای یک خانواده جوان

برای شرکت در برنامه برای خانواده های جوان، یکی از والدین نباید بیش از 35 سال و کمتر از 21 سال سن داشته باشد. بهتر است هر دو همسر با این معیار مطابقت داشته باشند. یک خانواده باید یک یا چند فرزند داشته باشد. یک مادر یا پدر مجرد با فرزندان نیز خانواده جوانی محسوب می شود.

والدین جوان اسناد اضافی زیر را در اختیار بانک قرار می دهند: گواهی ازدواج و تولد (فرزندخواندگی) همه فرزندان، اوراق وثیقه. همچنین به گواهی هایی نیاز دارید که تأیید کند خانواده پولی برای پیش پرداخت دارد (به عنوان مثال، Sberbank پیشنهاد می کند حداقل 15-20٪ از مبلغ وام مسکن را بپردازد). این می تواند عصاره حساب بانکی، گواهی سرمایه زایمان و غیره باشد. اگر بستگان یک زوج جوان به عنوان ضامن عمل می کنند، اسنادی که نشان دهنده خویشاوندی باشد مورد نیاز است.

وام مسکن نظامی

برای واجد شرایط بودن برای برنامه وام مسکن نظامی، یک سرباز ابتدا باید گزارشی در مورد تمایل به پیوستن به آن ارائه دهید. گواهی مشارکت دریافتی را به همراه بسته اصلی مدارک به بانک می آورد. همسر یک سرباز باید از قبل رضایت خود را برای شرکت در برنامه بدهد.

کارمندان یک مؤسسه بانکی می توانند اطلاعات بیشتری در مورد آموزش، در دسترس بودن آپارتمان، اتومبیل، زمین، درآمد اضافی درخواست کنند. سرباز همچنین رضایت کتبی را با پردازش داده های خود می دهد. مشکلاتی در این زمینه ممکن است برای کارمندان سرویس های مخفی ایجاد شود. ارتش که تحت قرارداد خدمت می کند، یک کپی تایید شده از آن را بیاورد.

دسته های ترجیحی

برخی از بانک ها وام های رهنی را با شرایط ترجیحی برای پزشکان، معلمان و دانشمندان صادر می کنند. مطلقاً همه نمایندگان این مشاغل تحت این معیارها قرار نمی گیرند. لیست آنها را می توان با مدیران موسسات مالی روشن کرد. اگر وام گیرنده تمام معیارها را داشته باشد، پس او علاوه بر این به بانک می آورد:

- درخواستی برای مشارکت در برنامه وام اجتماعی که روش آن در اساسنامه یک موسسه مالی مشخص شده است.

- کپی مدارک تایید کننده در دسترس بودن مدارک مربوطه.

- گواهی ازدواج/طلاق.

- رضایت به پردازش داده های شخصی.

- شناسنامه فرزندان.

- زندگی نامه با عکس (4*6).

- فتوکپی مدرک تحصیلی عالی و دوره های آموزشی پیشرفته بعدی، تحصیلات تکمیلی، رزیدنتی.

- ویژگی های شغلی

- اطلاعاتی در مورد نوشتن مقالات علمی، انجام تحقیقات، انتشارات در نشریات علمی حرفه ای.

این حداکثر لیست اسناد اضافی برای دسته های ترجیحی است، ممکن است در موسسات بانکی مختلف متفاوت باشد. همچنین، با نرخ بهره کاهش یافته، می توان وام های رهنی برای کارمندان وزارت امور داخلی، وکلا، دفاتر اسناد رسمی صادر کرد.

آنها اسنادی (گواهی نامه ها، گواهینامه ها) که تعلق آنها به این حرفه را تأیید می کند، می آورند.

اسناد مسکن ثانویه

صرف نظر از برنامه ای که خریدار بر اساس آن وام مسکن می گیرد (نظامی، تحت سرمایه زایمان و غیره)، لیست اسناد برای خرید مسکن ثانویه برای همه یکسان است. هنگام انعقاد معامله باید به حضور در خانواده فروشنده فرزندان صغیر یا افراد دارای معلولیتی که در آپارتمان ثبت نام شده اند توجه کنید. بدون مجوز هیأت امنا، تا زمانی که افراد ذکر شده در آدرس دیگری ثبت نام نکنند، معامله انجام نمی شود.

اولین قدم این است که بررسی کنید آیا فروشنده اسنادی مبنی بر تایید مالکیت مسکن دارد یا خیر. در مرحله بعد، باید اسنادی را که بر اساس آن فروشنده مالک شده است (قرارداد اهدا، قرارداد خرید و فروش، وراثت) را به دقت مطالعه کنید. تمام تاریخ ها، اعداد، جزئیات پاسپورت باید مطابقت داشته باشند. باید به سلامت روحی و جسمی فروشنده توجه کنید. اگر فردی مسن است یا نشانه هایی از رفتار نامناسب از خود نشان می دهد، توصیه می شود گواهی صلاحیت قانونی وی را درخواست کند. اگر مالکان ملک چند نفر باشند باید اسناد همه بررسی شود و هنگام انعقاد معامله همگی حضوری داشته باشند یا یکی از آنها وکالت کند.

استخراج از دفتر خانه یا گواهی ساکنان ثبت شده در آپارتمان یا خانه مورد نیاز است. قبل از انجام معامله، همه آنها باید در این آدرس از ثبت نام خارج شوند.

گواهی باید دلایل ترخیص را نشان دهد.

یک سند اجباری گواهی (کپی از حساب شخصی) مبنی بر عدم وجود بدهی برای قبوض آب و برق یا حضور آنها در صورت موافقت خریدار با خرید آپارتمان با بدهی است.

فروشنده موظف است گواهینامه هایی از BTI با نقشه خانه یا آپارتمان ارائه دهد که شامل ارزیابی ملک است. در اینجا توجه به عدم توسعه غیرقانونی مهم است. اگر گذرنامه فنی وجود نداشته باشد، BTI نیز در ساخت آن مشغول است. گذرنامه فنی در لیست اسناد اجباری گنجانده شده است. همچنین ارزیابی بازار ملک باید توسط کارشناس مستقل انجام شود. لیستی از سازمان هایی که چنین خدماتی را ارائه می دهند را می توان در یک موسسه بانکی یافت، زیرا بانک به همه شرکت ها اعتماد ندارد.

شما همچنین به پاسپورت کاداستر نیاز دارید که درصد استهلاک موجودی مسکن را مشخص می کند. بانک ممکن است از صدور وام مسکن برای یک آپارتمان که استهلاک آن در زمان بازپرداخت کامل وام از 60٪ تجاوز می کند خودداری کند. اگر یک خانه خصوصی خریداری شود، باید شماره کاداستر برای قطعه خانگی صادر شود. هنگام فروش، عصاره با شماره کاداستر مورد نیاز است.

گواهی نامه USRR مبنی بر عدم توقیف اموال فروشنده و عدم تعهد الزامی است. این جنبه باید در همه کانال ها بررسی شود. مواردی وجود داشت که فروشنده گواهی جعلی ارائه می کرد.

آخرین سند مهم، رضایت همسر دوم برای فروش خانه یا آپارتمان است، در صورتی که خانه پس از ازدواج خریداری شده باشد. اگر فروشنده متاهل نیست، باید گواهی آن را بگیرد یا کپی طلاق را بیاورد.

گاهی اوقات اسناد اضافی مورد نیاز است که در این قسمت ذکر نشده است.

می توانید از قبل در مورد کلیه تفاوت های ظریف از دفتر اسناد رسمی که معامله را انجام می دهد و در بانک اطلاعات کسب کنید.

اسناد مسکن در حال ساخت

دستیابی به مسکن در حال ساخت مستلزم مجموعه ای بسیار کوچکتر از اسناد ثانویه است. این به این دلیل است که ساختمان هیچ فرسوده ای ندارد، هیچ کس نمی تواند در آپارتمان ثبت نام کند، بازسازی غیرقانونی غیرممکن است، و غیره. . در بسیاری از بانک ها، مدیران اعتباری خود گزینه هایی را برای خرید آپارتمان در ساختمان های جدید ارائه می دهند. با انتخاب یکی از آنها، می توانید از تشریفات اداری با اسناد توسعه دهنده جلوگیری کنید.

اگر وام گیرنده توسعه دهنده را به تنهایی پیدا کرد، پس او چنین اسنادی را می آورد:

- توافق با سازنده برای مشارکت در ساخت و ساز یا سرمایه گذاری.

- اسناد املاک در دست ساخت: طرح، گذرنامه کاداستر.

- ارزیابی کارشناس آپارتمان در ساختمان نوساز. این به منطقه شهر، مواد، توسعه زیرساخت بستگی دارد.

- تایید پروانه ساختمانی این مقالات توسط توسعه دهنده ارائه شده است. این شامل سند اجاره یا مالکیت یک قطعه زمین، مجوز ساخت و ساز در یک مکان مشخص و غیره است. علاوه بر این، اطلاعات توسط سرویس امنیتی بانک بررسی می شود، زیرا در طی مراحل ساخت و ساز، گاهی اوقات اموال سازنده توقیف می شود یا ساکنان مناطق اطراف، سازمان محیط زیست یا سایر سازمان ها نسبت به ساخت و ساز اعتراض می کنند. خانه

- علاوه بر این، می توانید یک قرارداد بیمه برای مسکن در حال ساخت بیاورید، اما می توان آن را در بانک نیز منعقد کرد.