Aus dem Artikel erfahren die Leser, welche grundlegenden Dokumente gesammelt werden müssen, um ein Hypothekendarlehen zu erhalten. Es wird auch berichtet, welche zusätzlichen Papiere und Bescheinigungen bei der Beantragung verschiedener Hypothekenarten erforderlich sein können: unter dem Mutterkapital, für Militärpersonal, für junge Familien usw.

Ein Paket von Dokumenten, die für eine Hypothek erforderlich sind

Die Aufnahme eines Hypothekendarlehens ist eine ernsthafte finanzielle Transaktion, die eine sorgfältige Vorbereitung und ein Paket von Dokumenten erfordert. Die Anforderungen an sie werden sowohl durch die Gesetzgebung der Russischen Föderation als auch durch das interne Bankgesetz geregelt.

Zu beachten ist, dass einige Zertifikate eine begrenzte Gültigkeitsdauer haben und daher unmittelbar vor Vertragsabschluss abgeholt werden müssen.

Liste der wichtigsten Dokumente für ein Hypothekendarlehen umfasst:

- Ausgefülltes Antragsformular. Das Formular kann bei einem Bankinstitut bezogen, von der offiziellen Website heruntergeladen oder ein Online-Formular ausgefüllt werden. Der Fragebogen ist auch ein Antrag für ein Hypothekendarlehen.

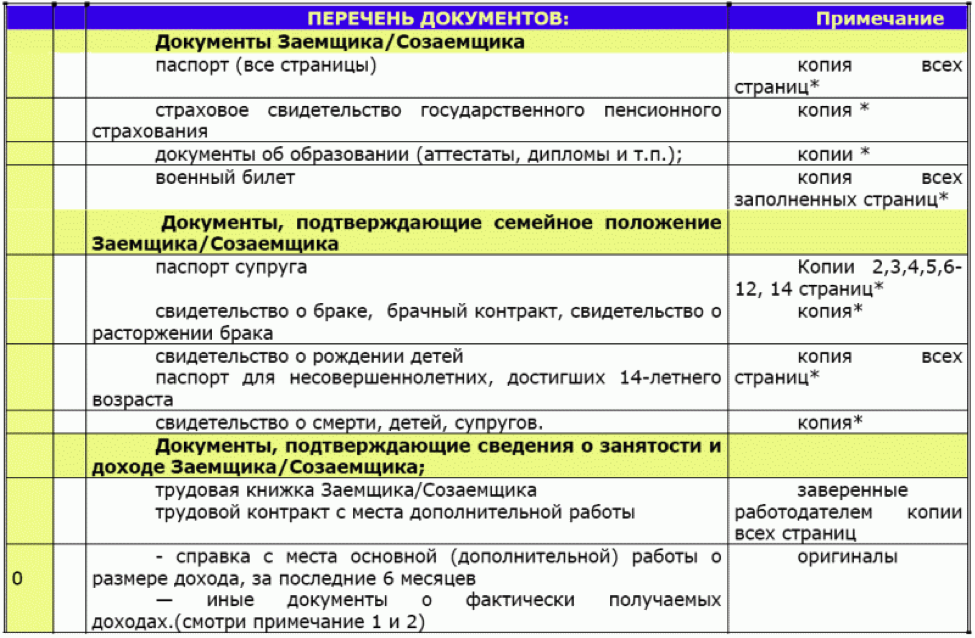

- Reisepässe des Kreditnehmers und der Mitkreditnehmer sowie ggf. Bürgen. Duplikate aller Seiten des Dokuments können vorab erstellt, aber auch bei der Bank kopiert werden.

- GASTHAUS. Eine Kopie des INN ist dem Dokumentenpaket beigefügt, aber die Bankmitarbeiter möchten möglicherweise das Original sehen.

- SCHNEIDE.

- Fotokopien aller Seiten des Arbeitsbuchs, die jeweils von der Firma, in der der Kreditnehmer arbeitet, beglaubigt sein müssen. Wenn der Kreditnehmer im Rahmen eines Arbeitsvertrags arbeitet, benötigen Sie eine beglaubigte Kopie davon.

- Gehaltsbescheinigung 2-NDFL für 6 Monate oder ein Jahr. Nicht alle Bankinstitute verlangen dies, da die Höhe des Einkommens in der Datenbank in Kenntnis der TIN zu finden ist. Zu beachten ist, dass der Gehaltsnachweis nur einen Monat gültig ist.

- Wurde die zu kaufende Wohnung vorab ausgewählt, so werden auch dafür die im Gesetz vorgeschriebenen Unterlagen gesammelt (Gutachten, Auszug über Rückstandsfreiheit und Festnahme etc.).

- Männer unter 27 Jahren benötigen einen Militärausweis.

Einige Banken weisen in der Werbung darauf hin, dass um ein Hypothekendarlehen zu erhalten Sie benötigen nur einen Reisepass und eine TIN (SNIL), aber das ist nur ein Marketing-Trick. Zusätzlich zu diesen grundlegenden Dokumenten werden weitere Referenzen benötigt. Wenn der Kreditnehmer beispielsweise eine Hypothek mit Sicherheiten aufnimmt, werden Dokumente benötigt, um das Eigentumsrecht an der besicherten Immobilie nachzuweisen.

Zusätzliche Dokumente

Je nach Art des Hypothekendarlehens benötigen Kunden eines Bankinstituts neben Basisdokumenten weitere. Dies können verschiedene Sozialprogramme sein, Hypotheken für privilegierte Bevölkerungsgruppen.

Auch das Dokumentenpaket für die Erst- und Zweitwohnung unterscheidet sich.

Hypothek unter Mutterschaftskapital

Mutterschaftskapital in der Russischen Föderation wird nach der Geburt des zweiten Kindes und aller nachfolgenden Kinder ausgegeben. Im Jahr 2018 sind es etwas mehr als 400 und ein halbes Tausend Rubel. Dieser Betrag kann als Anzahlung für ein Hypothekendarlehen akzeptiert werden. Nur der Inhaber des Zertifikats kann Kreditmittel erhalten. Wenn die Höhe der Hypothek mehr als 200 Tausend Rubel beträgt, ist sicherlich die Bürgschaft des zweiten Ehepartners erforderlich.

Familien, die eine Hypothek auf das Mutterschaftskapital aufnehmen möchten, legen neben dem Hauptdokumentenpaket eine Bescheinigung und einen Auszug der Pensionskasse über den Kontostand vor. Die Pensionskasse muss die Verwendung des Mutterschaftskapitals als Hypothekeneinlage bewilligen. Darüber hinaus kann die Bank für alle Kinder Geburtsurkunden sowie Ehe- / Eheverträge anfordern.

Hypothek ohne Einkommensnachweis

Die Vergabe einer Hypothek ohne Einkommensnachweis setzt voraus, dass der Kreditnehmer informell arbeitet oder verpfändbares Eigentum besitzt. Der Kunde gibt sein Einkommen mündlich an und muss neben dem Reisepass eines Bürgers der Russischen Föderation eines der folgenden Dokumente zur Bank bringen: Reisepass, Führerschein oder Rentnerschein, Militärausweis. Außerdem benötigen Sie Papiere, die den Besitz einer Wohnung, einer Sommerresidenz, eines Fahrzeugs und Wertpapiere bestätigen.

Wenn der Kreditnehmer als Freiberufler tätig ist oder Produkte über Internetportale verkauft, können Bankmitarbeiter von ihm verlangen, dass er den Geldeingang auf einem Bankkonto oder einer Karte vorlegt.

Einzelunternehmer reichen eine Steuererklärung ein. Wenn eine Person Kunde eines Bankinstituts ist, das eine Hypothek ausgibt, können Kreditmanager die Geldbewegungen auf ihrem Konto unabhängig überprüfen.

Hypothek für eine junge Familie

Um am Programm für junge Familien teilnehmen zu können, darf ein Elternteil nicht älter als 35 Jahre und mindestens 21 Jahre alt sein. Es ist besser, wenn beide Ehepartner dieses Kriterium erfüllen. Die Familie muss ein oder mehrere Kinder haben. Auch eine alleinerziehende Mutter oder ein Vater mit Kindern gelten als junge Familie.

Junge Eltern stellen der Bank solche zusätzlichen Dokumente zur Verfügung: Heiratsurkunden und Geburtsurkunden (Adoption) aller Kinder, Papiere für Sicherheiten. Sie benötigen auch Bescheinigungen, die bestätigen, dass die Familie über Geld für eine Anzahlung verfügt (z. B. bietet die Sberbank an, mindestens 15-20% des Hypothekenbetrags zu zahlen). Dies kann ein Kontoauszug, eine Bescheinigung über das Mutterschaftskapital usw. sein. Wenn die Bürgen die Verwandten eines jungen Paares sind, sind Dokumente erforderlich, die auf die Verwandtschaft hinweisen.

Militärhypothek

Um am Militärhypothekenprogramm teilnehmen zu können, muss ein Soldat zuerst einen Bericht über den Wunsch einreichen, sich ihr anzuschließen... Die erhaltene Teilnahmebescheinigung bringt er zusammen mit dem Hauptdokumentenpaket zur Bank. Der Ehepartner eines Soldaten muss der Teilnahme am Programm im Voraus zustimmen.

Mitarbeiter eines Bankinstituts können zusätzlich Informationen zu Bildung, Verfügbarkeit von Wohnungen, Autos, Grundstücken, Zusatzeinkommen anfordern. Außerdem erteilt der Soldat eine schriftliche Zustimmung zur Verarbeitung seiner Daten. Schwierigkeiten können sich diesbezüglich von Mitarbeitern der Geheimdienste ergeben. Vertragssoldaten bringen eine beglaubigte Kopie mit.

Vorzugskategorien

Manche Banken vergeben Hypothekendarlehen zu Vorzugskonditionen an Ärzte, Lehrer, Wissenschaftler. Absolut alle Vertreter dieser Berufe fallen nicht unter diese Kriterien. Ihre Liste kann mit den Managern von Finanzinstituten geklärt werden. Wenn der Kreditnehmer alle Kriterien erfüllt, dann ist er bringt zusätzlich auf die Bank:

- Antrag auf Teilnahme an einem Sozialkreditprogramm, dessen Verfahren in der Satzung des Finanzinstituts festgelegt ist.

- Kopien von Dokumenten, die das Vorhandensein der entsprechenden Qualifikationen bestätigen.

- Heiratsurkunde / Scheidungsurkunde.

- Zustimmung zur Verarbeitung personenbezogener Daten.

- Geburtsurkunden von Kindern.

- Autobiographie mit Foto (4x6).

- Eine Fotokopie des Diploms der erhaltenen Hochschul- und anschließenden Weiterbildungen, Aufbaustudien, Aufenthalt.

- Merkmale des Arbeitsplatzes.

- Informationen über das Verfassen wissenschaftlicher Arbeiten, die Durchführung von Recherchen, Veröffentlichungen in wissenschaftlichen Fachausgaben.

Dies ist die maximale Liste zusätzlicher Dokumente für bevorzugte Kategorien; sie kann sich bei verschiedenen Bankinstituten unterscheiden. Außerdem können Hypothekendarlehen zu reduzierten Zinssätzen an Mitarbeiter des Innenministeriums, Rechtsanwälte und Notare vergeben werden.

Sie bringen Dokumente (Zeugnisse, Zeugnisse) mit, die ihre Berufszugehörigkeit bestätigen.

Zweitwohnungsdokumente

Unabhängig von dem Programm, nach dem der Käufer eine Hypothek aufnimmt (Militär, Mutterschaftskapital usw.), ist die Liste der Dokumente für den Kauf eines Zweitwohnsitzes für alle gleich. Beim Vertragsabschluss sollten Sie auf die Anwesenheit von minderjährigen Kindern oder Behinderten in der Familie des Verkäufers achten, die in der Wohnung registriert sind. Ohne Zustimmung des Kuratoriums kann die Transaktion erst abgeschlossen werden, wenn die angegebenen Personen unter einer anderen Adresse registriert sind.

Der erste Schritt besteht darin, zu prüfen, ob der Verkäufer über Dokumente verfügt, die das Eigentum an der Wohnung bestätigen. Als nächstes müssen Sie die Dokumente sorgfältig studieren, auf deren Grundlage der Verkäufer Eigentümer wurde (Spendenvertrag, Kauf und Verkauf, Erbschaft). Alle Daten, Zahlen, Passdaten müssen übereinstimmen. Sie müssen auf die geistige und körperliche Gesundheit des Verkäufers achten. Wenn eine Person älter ist oder Anzeichen von unangemessenem Verhalten zeigt, ist es ratsam, eine Bescheinigung über ihre Geschäftsfähigkeit zu verlangen. Bei mehreren Immobilieneigentümern müssen alle Unterlagen geprüft werden und bei Abschluss der Transaktion müssen alle persönlich anwesend sein oder einer von ihnen kann bevollmächtigt werden.

Ein Auszug aus dem Hausbuch oder eine Bescheinigung der in der Wohnung oder im Haus gemeldeten Mieter ist erforderlich. Vor Abschluss der Transaktion müssen sie alle unter dieser Adresse abgemeldet werden.

In der Bescheinigung müssen die Gründe für die Entlassung angegeben sein.

Ein obligatorisches Dokument ist eine Bescheinigung (Kopie eines persönlichen Kontos) über das Fehlen von Schulden auf Stromrechnungen oder deren Vorhandensein, wenn der Käufer dem Kauf einer Wohnung mit Schulden zustimmt.

Der Verkäufer ist verpflichtet, Bescheinigungen des BTI mit einem Plan eines Hauses oder einer Wohnung vorzulegen, der eine Bewertung der Wohnung enthält. Hier ist darauf zu achten, dass keine illegale Sanierung stattfindet. Wenn kein technischer Pass vorliegt, ist BTI auch an der Herstellung beteiligt. Der technische Pass ist in der Liste der erforderlichen Dokumente enthalten. Außerdem sollte ein unabhängiger Sachverständiger eine Marktbewertung des Wertes der Immobilie durchführen. Die Liste der Organisationen, die einen solchen Service anbieten, finden Sie bei einem Bankinstitut, da die Bank nicht allen Unternehmen vertraut.

Außerdem benötigen Sie einen Katasterpass, der den prozentualen Wertverlust des Wohnungsbestands festlegt. Die Bank kann die Vergabe einer Hypothek für eine Wohnung ablehnen, deren Abschreibung zum Zeitpunkt der vollständigen Rückzahlung des Darlehens 60 % übersteigt. Wird ein Privathaus gekauft, muss für das persönliche Grundstück eine Katasternummer vergeben werden. Beim Verkauf benötigen Sie einen Auszug mit Katasternummer.

Eine Bescheinigung der USRR, dass das Eigentum des Verkäufers nicht gepfändet und nicht verpfändet wurde, ist obligatorisch. Sie sollten versuchen, diesen Aspekt über alle Kanäle hinweg zu überprüfen. Es gab Fälle, in denen der Verkäufer ein gefälschtes Zertifikat vorlegte.

Das letzte wichtige Dokument ist die Zustimmung des zweiten Ehegatten zum Verkauf des Hauses oder der Wohnung, wenn die Wohnung nach der Heirat erworben wurde. Ist der Verkäufer nicht verheiratet, muss er eine Bescheinigung darüber vorlegen oder eine Kopie der Scheidungsurkunde mitbringen.

Manchmal sind zusätzliche Dokumente erforderlich, die in diesem Abschnitt nicht aufgeführt sind.

Sie können sich im Voraus über alle Nuancen beim Notar, der die Transaktion durchführt, und bei der Bank informieren.

Dokumente für Wohnen im Bau

Der Erwerb von im Bau befindlichen Wohnungen erfordert ein viel kleineres Paket von Dokumenten als ein sekundäres. Dies liegt an der Tatsache, dass das Gebäude keine Abnutzung aufweist, niemand in der Wohnung registriert werden kann, eine illegale Sanierung unmöglich ist usw. Es ist am besten, Wohnungen von Entwicklern zur Hypothek zu nehmen, die mit der gewählten Finanzorganisation zusammenarbeiten. In vielen Banken bieten Kreditmanager selbst Optionen für den Kauf von Wohnungen in Neubauten an. Wenn Sie sich für eine davon entscheiden, vermeiden Sie Bürokratie mit den Dokumenten des Entwicklers.

Wenn der Kreditnehmer selbst einen Entwickler gefunden hat, dann ist er bringt solche Dokumente mit:

- Eine Vereinbarung mit einem Bauträger über die Beteiligung an einem Bau oder einer Investition.

- Unterlagen für im Bau befindliche Immobilien: Plan, Katasterpass.

- Gutachterliche Bewertung einer Wohnung in einem Neubau. Es wird von der Fläche der Stadt, den Materialien und der Entwicklung der Infrastruktur abhängen.

- Bestätigung einer Baugenehmigung. Diese Papiere werden vom Entwickler bereitgestellt. Dazu gehören ein Pacht- oder Eigentumsdokument für ein Grundstück, eine Baugenehmigung für einen bestimmten Standort usw. Außerdem werden die Angaben vom Sicherheitsdienst der Bank geprüft, da während des Bauprozesses manchmal eine Festnahme auf dem Grundstück des Bauträgers verhängt wird oder Anwohner der Umgebung, des Umweltdienstes oder anderer Organisationen gegen den Bau protestieren eines Hauses.

- Zusätzlich können Sie einen Versicherungsvertrag für im Bau befindliche Wohnungen mitbringen, der jedoch bei der Bank abgeschlossen werden kann.