Ymmärsitkö lainasopimuksen tehtyäsi, että asiakirja oli allekirjoitettu epätasa-arvoisin ehdoin? Miten tällaisessa tilanteessa on oikein toimia ja missä tapauksissa kauppa on mahdollista peruuttaa? Opit tästä tästä artikkelista.

Missä tapauksissa lainasopimus voidaan tunnustaa pätemättömäksi?

Vain tuomioistuin voi mitätöidä sopimuksen. Tuomari tekee päätöksen, joka perustuu tapauksen kaikkien näkökohtien huomioon ottamiseen, valtion määräyksiin, joista säädetään Art. Venäjän federaation siviililain 166-181. Näitä ovat seuraavat tilanteet:

- Jos sopimus pankin kanssa on tehty asiakkaan harhaanjohtamisen seurauksena. Toisin sanoen lainapäälliköt eivät paljastaneet sopimuksen koko olemusta kokonaan tai salasivat tarkoituksella joitain tärkeitä kohtia kaupasta. Tällöin voidaan Venäjän lain perusteella katsoa, että asiakasta on johdettu harhaan ja sopimus voidaan riitauttaa.

- Jos jokin velkasopimuksen ehdoista on ihmisoikeuksien ja perustuslain vastainen.

- Jos kauppa tehtiin toimintakyvyttömän henkilön kanssa.

- Jos joku pakotetaan allekirjoittamaan sopimus väkisin tai uhkailun ja painostuksen avulla.

- Jos lainanottaja ei saanut rahaa kokonaan tai ei ollenkaan. Tässä tapauksessa liiketoimi voidaan riitauttaa sen rahan puutteen perusteella Venäjän federaation siviililain 812 §:n mukaisesti.

Kiistanalaiset liiketoimet tai lainasopimuksen rikkomisen seuraukset

Laina on kaksisuuntainen sopimus. Venäjän lainsäädäntö ei luo normeja vain henkilöille, jotka tekevät sopimuksen. Lainaa haettaessa esitetään muodollisesti vaatimukset asiakirjan sisällölle, muodolle ja osapuolten tavoitteille. Lain vastaisissa tapauksissa kauppa voidaan riitauttaa välimiesmenettelyssä tai siviilioikeudessa. Usein sääntöjen noudattamatta jättämisellä sopimusta tehtäessä on tiettyjä seurauksia. Nämä sopimukset sisältävät:

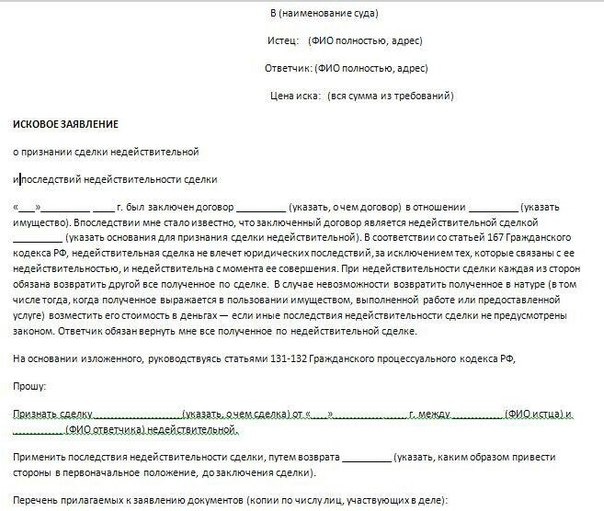

Lainatapahtuman riitauttamiseksi sinun tulee kirjoittaa ja tehdä vaatimus pankille tuomioistuimessa. Siinä sinun on ilmoitettava:

- passitietosi (rekisteröintiosoite, todellinen asuinosoite, passin sarja ja numero, kuka ja milloin asiakirja on myöntänyt);

- tunnistenumero;

- yhteystietosi puhelinnumero;

- pankin koordinaatit (TIN, keskuspankin toimiluvan numero, virallinen osoite);

- kaikkien niiden henkilöiden yhteystiedot, joilla on jotain tekemistä pankin kanssa riita-asioissa;

- koko syntyneen riidan ydin;

- vaatimukset tuomioistuimelle;

- allekirjoitus ja päivämäärä.

Lainasopimuksen muutos: millä ehdoilla se on mahdollista

Sekä lainanottaja että lainanantaja voivat muuttaa luottotapahtuman ehtoja. Uudet ehdot eivät saa olla lain ja ihmisoikeuksien vastaisia. Sopimuksen muutokset tehdään osapuolten yhteisellä sopimuksella. Lainasopimuksen ehtoja on siis mahdollista muuttaa seuraavissa tapauksissa:

- Kuten käytäntö osoittaa, kaikki lainanottajat eivät tutki huolellisesti jokaista sopimuksen kohtaa. Usein velkojan tekemät muutokset sopimusehtoihin ovat odottamattomia velalliselle. Tällaisissa tapauksissa on tärkeää ymmärtää, että pankilla on velvollisuus varoittaa ja tiedottaa sinulle yksityiskohtaisesti kaikista velkasopimuksen ehtojen muutoksista. Jos näin ei tapahdu, voit vaatia moraalisen vahingon korvausta ja lainasopimuksen ehtojen tarkistamista kanteessa.

- Välttääksesi sakkojen ja provisioiden karttumisen, yritä aina maksaa laina takaisin ajallaan ja pidä kaikkien maksukuittien alkuperäiskappaleet mukanasi.

- Tutustu huolellisesti pankin kanssa tehdyn sopimuksen mukaisiin oikeuksiisi ja velvollisuuksiin.

- Muista, että olet vastuussa lainasi ehtojen täyttämisestä tai laiminlyönnistä. Sen rikkomisesta seuraa vastaavat seuraukset (sakkoja, oikeuskäsittelyjä jne.).