Artikkelista lukijat oppivat, mitä perusasiakirjoja asuntolainaa varten on kerättävä. Raportoidaan myös, mitä lisäpapereita ja todistuksia voidaan vaatia haettaessa erilaisia asuntolainaja: äitiyspääomaan, sotilashenkilöstölle, nuorille perheille jne.

Asuntolainaa varten vaadittavat asiakirjat

Asuntolainan saaminen on vakava rahoitustapahtuma, joka vaatii huolellista valmistelua ja asiakirjapaketin. Niitä koskevia vaatimuksia säätelee sekä Venäjän federaation lainsäädäntö että sisäinen pankkilaki.

On syytä ottaa huomioon, että joillakin varmenteilla on rajoitettu voimassaoloaika, joten ne on noudettava välittömästi ennen sopimuksen allekirjoittamista.

Luettelo tärkeimmistä asiakirjoista asuntolainaan sisältyy:

- Täytetty hakulomake. Sen lomake voidaan ottaa pankista, ladata viralliselta verkkosivustolta tai täyttää verkkolomakkeen. Kyselylomake on myös asuntolainahakemus.

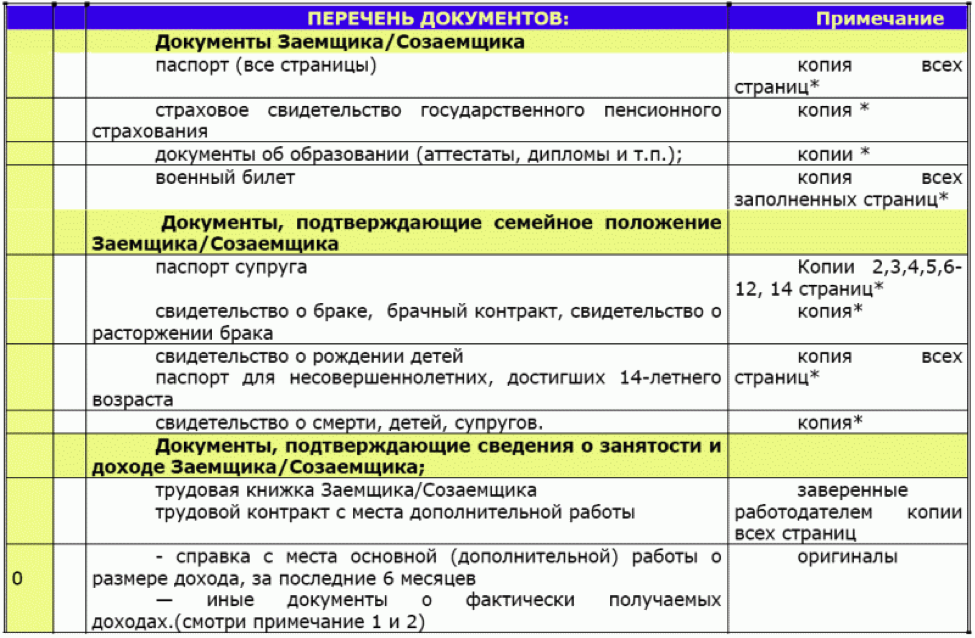

- Lainaajan ja yhteislainaajien sekä mahdollisten takaajien passit. Asiakirjan kaikista sivuista voidaan tehdä kopiot etukäteen, mutta ne voidaan myös kopioida pankissa.

- TINA. Kopio TIN-tunnuksesta on liitetty asiakirjapakettiin, mutta pankin työntekijät saattavat haluta nähdä alkuperäisen.

- SNILS.

- Valokopiot kaikista työkirjan sivuista, joista jokaisen on oltava sen yrityksen varmentama, jossa lainaaja työskentelee. Jos lainanottaja työskentelee työsopimuksen nojalla, tarvitset siitä oikeaksi todistetun kopion.

- Palkkatodistus 2-NDFL 6 kuukaudeksi tai vuodeksi. Kaikki pankit eivät vaadi sitä, koska tulotaso löytyy tietokannasta TIN-tunnuksen tiedossa. Huomaathan, että palkkatodistus on voimassa vain kuukauden.

- Jos ostettava asunto on valittu etukäteen, sitä varten kerätään myös laissa määritellyt asiakirjat (asiantuntijaarvio, lausunto velkojen poissaolosta ja pidätyksestä jne.).

- Alle 27-vuotiailla miehillä tulee olla sotilastodistus.

Jotkut pankit mainoksissaan ilmoittavat, että saadakseen asuntolainaa tarvitset vain passin ja TIN-tunnuksen (SNILS) mutta se on vain markkinointitemppu. Näiden perusasiakirjojen lisäksi tarvitaan myös muita todistuksia. Esimerkiksi, jos lainanottaja ottaa vakuudellisen asuntolainan, tarvitset asiakirjat, jotka vahvistavat oikeuden omistaa vakuus.

Lisäasiakirjat

Asuntolainatyypistä riippuen pankkilaitoksen asiakkaat tarvitsevat perusasiakirjojen lisäksi lisäasiakirjoja. Nämä voivat olla erilaisia sosiaalisia ohjelmia, asuntolainoja etuoikeutetuille väestöryhmille.

Myös ensisijaisen ja toissijaisen asunnon asiakirjapaketti vaihtelee.

Asuntolaina äitiyspääoman alla

Äitiyspääoma Venäjän federaatiossa myönnetään toisen lapsen ja kaikkien myöhempien lasten syntymän jälkeen. Vuonna 2018 se on hieman yli 400 ja puoli tuhatta ruplaa. Tämä summa voidaan ottaa käsirahaksi asuntolainasta. Vain varmenteen omistaja voi saada luottovaroja. Jos asuntolainan määrä on yli 200 tuhatta ruplaa, vaaditaan toisen puolison takuu.

Pääasiakirjapaketin lisäksi perheet, jotka haluavat ottaa asuntolainan äitiyspääoman alaisena, toimittavat todistuksen ja otteen PF:stä hänen tilillään olevien varojen saldosta. Eläkekassan on annettava lupa äitiyspääoman käyttöön asuntolainamaksuna. Lisäksi pankki voi pyytää kaikkien lasten syntymätodistukset sekä avio-/avioliittosopimuksen.

Asuntolaina ilman tulotodistusta

Asuntolainan myöntäminen ilman tulotodistetta viittaa siihen, että lainanottaja työskentelee epävirallisesti tai omistaa panttattavan omaisuuden. Asiakas ilmoittaa suullisesti tulonsa, ja Venäjän federaation kansalaisen passin lisäksi hänen on tuotava pankkiin yksi seuraavista asiakirjoista: passi, ajo- tai eläketodistus, sotilastodistus. Tarvitset myös asunnon, mökin, ajoneuvon, arvopapereiden omistajuuden vahvistavat paperit.

Jos lainanottaja työskentelee freelancerina tai myy tuotteita Internet-portaalien kautta, pankin työntekijät voivat pyytää häntä esittämään lausunnot varojen vastaanottamisesta pankkitilille tai -kortille.

Yksityinen yrittäjä jättää veroilmoituksen. Jos henkilö on asuntolainaa myöntävän pankkilaitoksen asiakas, luottojohtajat voivat itsenäisesti tarkistaa varojen liikkumisen hänen tilillään.

Asuntolaina nuorelle perheelle

Nuorten perheiden ohjelmaan osallistuakseen toisen vanhemmista tulee olla enintään 35-vuotias ja vähintään 21-vuotias. On parempi, että molemmat puolisot täyttävät tämän kriteerin. Perheessä tulee olla yksi tai useampi lapsi. Nuoreksi perheeksi katsotaan myös yksinhuoltajaäiti tai isä, jolla on lapsia.

Nuoret vanhemmat toimittavat pankille seuraavat lisäasiakirjat: kaikkien lasten vihki- ja syntymätodistukset (adoptiot), vakuuspaperit. Tarvitset myös todistuksia, jotka vahvistavat, että perheellä on rahaa käsirahaa varten (esimerkiksi Sberbank tarjoaa maksavan vähintään 15-20% asuntolainan määrästä). Tämä voi olla ote pankkitilistä, todistus äitiyspääomasta jne. Jos nuoren parin omaiset toimivat takaajina, vaaditaan sukulaisuutta osoittavat asiakirjat.

sotilaallinen asuntolaina

Saadakseen sotilaslainaohjelmaan sotilaan on ensin toimittaa raportti halustaan liittyä siihen. Hän tuo saadun osallistumistodistuksen pankkiin pääasiakirjan mukana. Sotilasjäsenen vaimon tulee antaa suostumus etukäteen osallistuakseen ohjelmaan.

Pankkilaitoksen työntekijät voivat lisäksi pyytää tietoja koulutuksesta, asuntojen saatavuudesta, autoista, maasta, lisätuloista. Palvelumies antaa myös kirjallisen suostumuksen tietojensa käsittelyyn. Salaisten palvelujen työntekijöille voi tässä suhteessa syntyä vaikeuksia. Sopimuksen nojalla palveleva armeija tuo mukanaan oikeaksi todistetun kopion siitä.

Ensisijaiset luokat

Jotkut pankit myöntävät asuntolainaa edullisin ehdoin lääkäreille, opettajille ja tutkijoille. Ehdottomasti kaikki näiden ammattien edustajat eivät kuulu näiden kriteerien piiriin. Heidän luettelonsa voidaan tarkentaa rahoituslaitosten johtajien kanssa. Jos lainanottaja täyttää kaikki kriteerit, hän lisäksi tuo pankkiin:

- Hakemus osallistua sosiaaliseen lainausohjelmaan, jonka menettelystä on määrätty rahoituslaitoksen säännöissä.

- Kopiot asiakirjoista, jotka vahvistavat asiaankuuluvan pätevyyden saatavuuden.

- Avioliitto/avioerotodistus.

- Suostumus henkilötietojen käsittelyyn.

- Lasten syntymätodistukset.

- Omaelämäkerta valokuvalla (4x6).

- Valokopio korkeakoulututkinnosta ja myöhemmistä jatkokoulutuskursseista, jatko-opinnoista, residenssistä.

- Työn ominaisuudet.

- Tietoa tieteellisten julkaisujen kirjoittamisesta, tutkimuksen tekemisestä, julkaisuista tieteellisissä ammattijulkaisuissa.

Tämä on suosituimmuusluokkien lisäasiakirjojen enimmäisluettelo, se voi vaihdella eri pankkilaitoksissa. Myös alennetuilla koroilla asuntolainaa voidaan myöntää sisäministeriön työntekijöille, lakimiehille, notaareille.

He tuovat mukanaan asiakirjat (todistukset, todistukset), jotka vahvistavat kuulumisensa ammattiin.

Toissijaisen asunnon asiakirjat

Riippumatta ohjelmasta, jonka mukaisesti ostaja ottaa asuntolainan (sotilaallinen, äitiyspääoman alainen jne.), Toissijaisen asunnon ostamista koskevien asiakirjojen luettelo on kaikille sama. Kauppaa tehdessäsi tulee kiinnittää huomiota asuntoon rekisteröityneiden alaikäisten lasten tai vammaisten myyjän perheeseen. Ilman johtokunnan lupaa kauppaa ei voida saattaa päätökseen ennen kuin ilmoitetut henkilöt ovat rekisteröityneet eri osoitteeseen.

Ensimmäinen askel on tarkistaa, onko myyjällä asunnon omistusoikeuden vahvistavia asiakirjoja. Seuraavaksi sinun on tutkittava huolellisesti asiakirjat, joiden perusteella myyjästä tuli omistaja (lahjoitussopimus, myynti- ja ostosopimus, perintö). Kaikkien päivämäärien, numeroiden ja passin tietojen on vastattava. Sinun on kiinnitettävä huomiota myyjän henkiseen ja fyysiseen terveyteen. Jos henkilö on iäkäs tai hänellä on merkkejä sopimattomasta käytöksestä, on suositeltavaa vaatia oikeuskelpoisuustodistus. Jos kiinteistön omistajia on useita, tulee kaikkien asiakirjat tarkastaa ja kauppaa tehtäessä heidän kaikkien on oltava henkilökohtaisesti paikalla tai yksi heistä voi toimia asiamiehen välityksellä.

Tarvitaan ote talorekisteristä tai todistus asuntoon tai taloon rekisteröidyistä asukkaista. Ennen kaupantekoa niiden kaikkien rekisteröinti on poistettava tässä osoitteessa.

Todistuksessa on mainittava irtisanomisen perusteet.

Pakollinen asiakirja on todistus (kopio henkilökohtaisesta tilistä) sähkölaskujen velkojen puuttumisesta tai niiden olemassaolosta, jos ostaja suostuu ostamaan asunnon velallisella tavalla.

Myyjä on velvollinen toimittamaan STT:n todistukset talon tai asunnon suunnitelman kanssa, joka sisältää arvion omaisuudesta. Tässä on tärkeää kiinnittää huomiota laittoman kunnostamisen puuttumiseen. Jos teknistä passia ei ole, STT harjoittaa myös sen valmistusta. Tekninen passi sisältyy pakollisten asiakirjojen luetteloon. Myös kiinteistön markkina-arvon tulee tehdä riippumattoman asiantuntijan toimesta. Luettelo organisaatioista, jotka tarjoavat tällaista palvelua, löytyy pankkilaitoksesta, koska pankki ei luota kaikkiin yrityksiin.

Tarvitset myös kiinteistökannan passin, joka määrittää asuntokannan poistoprosentin. Pankki voi kieltäytyä myöntämästä asuntolainaa, jonka poistot ylittävät 60 % lainan täyden takaisinmaksun hetkellä. Jos ostetaan omakotitalo, talon tontille on annettava kiinteistönumero. Myynnin yhteydessä vaaditaan kiinteistönumerolla varustettu ote.

Pakollinen on USRR:n todistus siitä, että myyjän omaisuutta ei ole takavarikoitu eikä sitä ole pantattu. Tämä näkökohta tulisi yrittää tarkistaa kaikilla kanavilla. Oli tapauksia, joissa myyjä toimitti väärennetyn todistuksen.

Viimeinen tärkeä asiakirja on toisen puolison suostumus myydä talo tai asunto, jos talo on ostettu avioliiton jälkeen. Jos myyjä ei ole naimisissa, hänen on otettava tästä todistus tai tuotava kopio avioerotodistuksesta.

Joskus tarvitaan lisäasiakirjoja, joita ei ole lueteltu tässä osiossa.

Voit selvittää etukäteen kaikki vivahteet tapahtuman suorittavalta notaarilta ja pankista.

Asiakirjat rakenteilla olevasta asunnosta

Rakenteilla olevan asunnon hankinta vaatii paljon pienempiä asiakirjoja kuin toissijainen. Tämä johtuu siitä, että rakennuksessa ei ole kulumia, ketään ei voida rekisteröidä asuntoon, laiton saneeraus on mahdotonta jne. Asunto on parasta ottaa asuntolainalla kehittäjiltä, jotka tekevät yhteistyötä valitun rahoituslaitoksen kanssa. . Monissa pankeissa luotonhoitajat itse tarjoavat vaihtoehtoja asuntojen ostoon uusissa rakennuksissa. Valitsemalla yhden niistä voit välttää byrokratian kehittäjän asiakirjoissa.

Jos lainanottaja löysi kehittäjän itse, hän tuo sellaisia asiakirjoja:

- Sopimus rakentajan kanssa osallistumisesta rakentamiseen tai investointeihin.

- Rakenteilla olevien kiinteistöjen asiakirjat: suunnitelma, kiinteistöpassi.

- Asiantuntijaarvio asunnosta uudisrakennuksessa. Se riippuu kaupungin alueesta, materiaaleista, infrastruktuurin kehityksestä.

- Rakennusluvan vahvistus. Nämä paperit toimittaa kehittäjä. Tämä sisältää asiakirjan tontin vuokraamisesta tai omistuksesta, luvasta rakentaa tiettyyn paikkaan jne. Lisäksi tiedot tarkistetaan pankin turvallisuuspalvelussa, koska rakentamisen aikana joskus rakennuttajan omaisuutta takavarikoidaan tai lähialueiden asukkaat, ympäristöpalvelu tai muut organisaatiot alkavat protestoida rakennuksen rakentamista vastaan. talo.

- Lisäksi rakenteilla olevaan asuntoon voi tuoda vakuutussopimuksen, mutta sen voi tehdä myös pankissa.