Сегодня использование заемных средств широко практикуется многими российскими семьями. Когда срочно нужны деньги на ремонт, покупку техники, авто мили недвижимости единственным решением, которое приходит – это получение займа в банке. Для удобства выплат, банк предоставляет на выбор два варианта погашения кредита. Что такое аннуитетный платеж и дифференцированный, в чем разница и особенности каждого из этих видом, мы и поговорим в статье.

Кредитование по схеме

Предлагая такой вид банковских услуг, как кредитование, финансовые учреждения практикуют несколько вариантов погашения займа. Клиент сам вправе подобрать для себя наиболее оптимальный вариант погашения кредита, который позволит ему без особой финансовой нагрузки выполнить взятые на себя обязательства.

Еще несколько лет назад, в России практиковался только один вариант погашения кредита – дифференцированный. Название подсказывает принцип работы системы. Его особенность заключается в том, что к концу срока кредитования, размер долга постепенно сокращается. То есть клиент оплачивает кредит разными частями, от месяца к месяцу сумма снижается.

Таким образом, наибольшая финансовая нагрузка приходится на заемщика в первый период погашения кредита.

Наряду с этим методом погашения займа, на Западе давно уже практикуется другой – аннуитетный способ. С развитием банковской сферы и технологий в России, сегодня многие банки тоже начинают работать по данной схеме.

Несмотря на выполнение одной и той же функции – погашение кредита, это два совершенно разных алгоритма расчета. В чем же существенное различие между этими двумя вариантами погашения кредита?

Главный вопрос, который волнует каждого заемщика при оформлении кредита – это сумма переплаты. Поэтому прежде чем подписывать договор, необходимо выяснить, с помощью какого из методов погашения займа будет меньшая сумма переплаты долга. Выбранный метод, наряду с процентной ставкой, играет большую роль в формировании кредитного портфеля.

Дифференцированные платежи

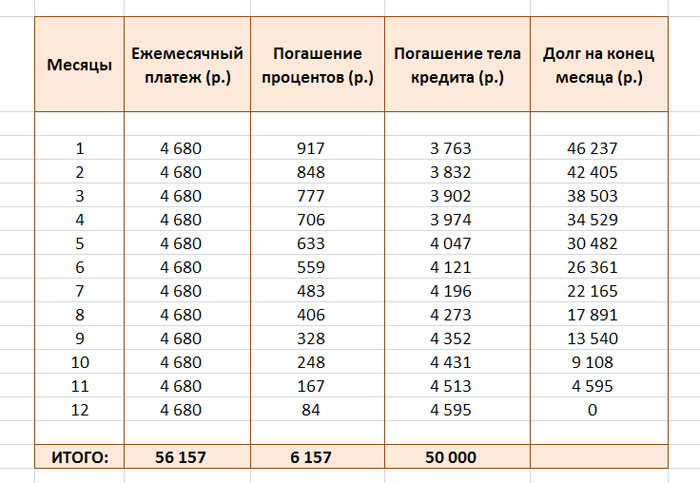

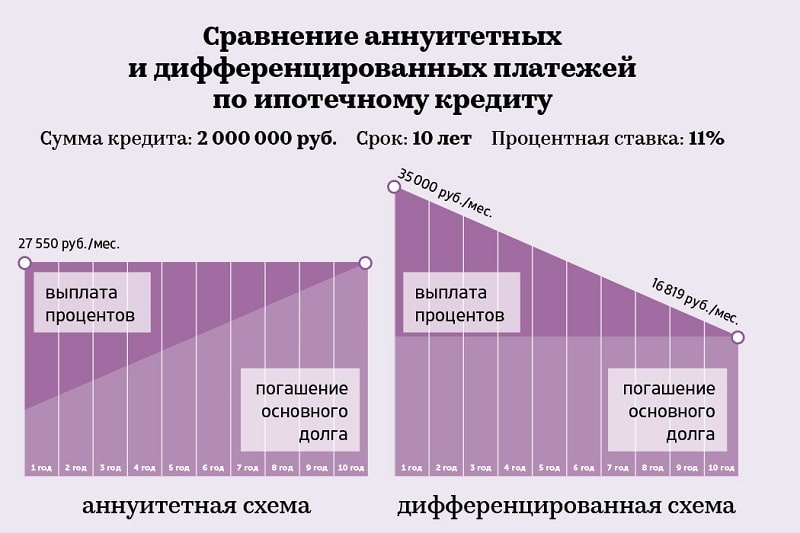

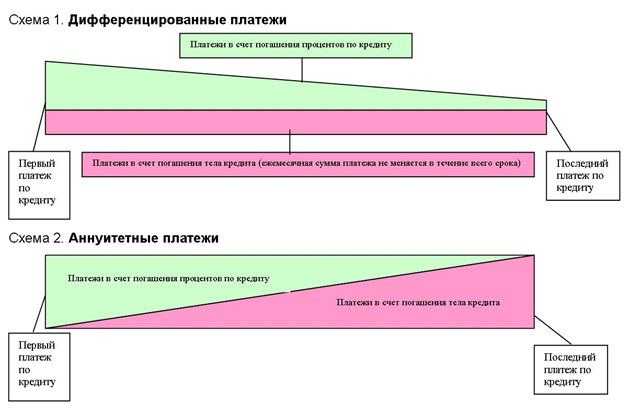

Суть дифференцированного способа погашения сводится к тому, что каждый месяц основной долг снижается на определенную величину. Проценты же начисляются на остаток долга.

Именно поэтому в начале периода погашения долга клиенту приходится выплачивать самые большие суммы, которые с каждым месяцем будут уменьшаться.

Важно отметить скорость погашения кредита при выборе основного вида расчета. Чем быстрее будет погашен кредит, тем меньшую сумму придется переплачивать за использование кредитных средств. В случае с ДП сумма постепенно снижается, а вот АП одинаково рассчитывает всю сумму по процентам.

Суть использования ДП - снижение остатка долга, на который начисляются проценты по мере внесения средств.

Банку, в свою очередь, не выгодно, чтобы клиент производил досрочное погашение. Учитывая то, что, согласно российскому законодательству, он не может запретить данную процедуру, бывают случаи, когда банки идут на разные ухищрения.

Это может быть сложная процедура оформления досрочного погашения, необходимость предупредить Кредитора о своем намерении точно в указанный срок и т.д.

Сегодня можно все меньше встретить кредитных организаций, практикующих ДП, особенно это касается ипотечного кредитования. Но, в некоторых случаях, банк может сделать исключение и согласиться выдать займ по такой схеме расчета.

ДП = А*С/12 + д, где:

А – остаток долга;

С – годовая ставка;

Д – доля оплаты по основному телу кредита.

Аннуитетный платеж

Говоря простыми словами, аннуитетный платеж – это оплата суммы долга равными частями каждый месяц. Многие клиенты выбирают данный вариант расчета за его простоту и прозрачность.

Кроме того, он позволяет распределить равномерно всю финансовую нагрузку долга и постепенно выплачивать банку взятую ссуду частями. При этом клиенту легко держать в голове указанную в договоре сумму ежемесячного платежа и параллельно рассчитывать свои остальные траты.

Именно благодаря удобству использования и простоте расчета, аннуитетный платеж получил такое распространение на Западе.

В свою очередь АП (аннуитетный платеж) подразделяется на три вида:

- пренумерандо;

- постнумерандо;

- переменные выплаты.

Производя равнозначные выплаты в пользу погашения долга, заемщик выплачивает:

- часть основного долга (тело кредита);

- процент по кредиту;

- комиссию банка за обслуживание (зависит от условий договора).

Здесь важно понимать, как именно формируется расчет. Учитывая то, что долг закрывается одинаковыми траншами, сначала наибольшая доля платежа приходится на оплату процентов по кредиту. А потом уже выплачивается тело кредита.

Таким образом, клиенту выгодно как можно скорее закрыть долг, ведь он меньше переплатит за проценты использования кредитный средств.

При таком варианте погашения, несмотря на его простоту, есть один существенный недостаток – высокая переплата. Почему так происходит? Дело в том, что годовая ставка сразу рассчитывается на все тело кредита, и она не снижается, а распределяется одинаковыми частями каждый месяц на протяжении всего периода.

При дифференцированной схеме, проценты вы будете платить на остаток. А, учитывая то, что с каждым месяцем сумма долга уменьшается, значит, и проценты будут уменьшаться, снижая общую переплату по кредиту.

Вторым недостатком такой схемы является то, что в первую половину срока погашения кредита, заемщик выплачивает проценты, не гася практически тело кредита. То есть основная часть долга уже начинает выплачиваться со второй половины срока.

Именно поэтому финансовые эксперты настоятельно рекомендуют производить досрочное погашение при такой схеме расчета погашения долга.

Формула расчета аннуитетного платежа

В отличие от дифференцированной схемы погашения займа, аннуитетный платеж позволяет самостоятельно просчитывать сумму переплат, чтобы лично удостоверить в том, что никаких «подводных камней» договор за собой не влечет.

Сделать это можно стандартно с помощью такой формулы:

A = K*S, где:

- A – ежемесячный АП;

- K – коэффициент АП;

- S – сумма кредитного займа.

- Определить коэффициент аннуитета.

- Умножить размер основного долга на коэффициент.

K – коэффициент АП. Этот показатель представляет собой величину, позволяющую просчитать ежемесячную сумму транша. Коэффициент аннуитета рассчитывается так:

С х (1 + С) п / ((1 + С) п – 1))

- С – 1/12 ставки кредита;

- п – период использования заемных средств в месяцах.

Прежде чем решиться на займ в банке, можно самостоятельно оценить свою платежеспособность, просчитав сумму ежемесячного платежа и срок кредитования.

Видео. Расчет аннуитетного платежа

АП для любого банка – это максимальное сохранение прибыли. Именно поэтому многие финансовые учреждения переходят сегодня именно на такой вариант расчета.

Даже в случае досрочного погашения долга, Банк успевает извлечь максимальную прибыль из Договора.

Для клиента, в свою очередь, АП – это возможность планировать свои траты и равномерно распределить финансовую нагрузку на весь период кредитования. При длительном сроке кредитования, можно смело планировать свои траты, отпуск, ремонт, обучение детей, отдавая ежемесячно банку четкую и одинаковую сумму денег.

Существенные отличия

Для того чтобы понять, какую из предложенных банком схем лучше для себя выбрать, нужно четко понимать разницу алгоритма расчета.

Итак, основными отличиями АП и дифференцированного являются:

Сравнивая две схемы, можно сделать следующие выводы:

- выплаты при АП имеют меньший размер, являются фиксированными;

- переплата по АП больше;

- для досрочного погашения рекомендуется выбирать ДП.

Если клиенту предоставляется кредит по АП, для сокращения переплаты рекомендуется досрочно вносить средства в первые месяцы кредитования. Это позволит снизить процентные выплаты по графику, а тело долга – сверх графика.

В конце кредитной линии досрочное погашение при АП уже не имеет той финансовой выгоды, как в начале.

Есть смысл производить и частичное погашение. В этом случае, будет пересмотрен весь график оплат, а величина ежемесячного взноса снижается.

Теперь, когда мы разобрались в основных отличиях этих двух способов погашения долга, у читателя возникает резонный вопрос: «Какой вариант выбрать для себя?».

Здесь сложно дать однозначный ответ, так все зависит от суммы договора, срока его действия.

Оформлять займ по аннуитетной схеме имеет смысл тогда, когда срок действия договора не превышает 2-3 года. При умеренной процентной ставке, в этом случае не так будет ощутима переплата, если сравнивать его с дифференцированной схемой.

Если клиент предполагает взять большой займ (ипотеку, автокредит) на срок 5-7 лет, то имеет смысл обратить внимание на ДП. Это позволит избежать большой переплаты и, начиная уже с первого месяца, постепенно уменьшать сумму основного долга.

Сумма конечной переплаты зависит от срока кредитного договора!

Также, беря кредит, следует проанализировать свои финансовые перспективы. Если в ближайшее время предполагаются дополнительное поступление денег в семью и будет возможность досрочного погашения, то АП позволит выгодно закрыть кредит.

Видео. Что выбрать?

С другой стороны, если адекватно оценивает свою платежеспособность и понимает, что не сможет взять на себя обязательства по погашению большой части долга в первый год, тогда тоже следует прибегнуть к схеме аннуитетного расчета. В этом случае нужно будет четко понимать, что переплата будет выше, но это будет одновременно и гарантом финансовой стабильности в семье.

Большие суммы по кредиту в первые месяцы не поставят под удар семейный бюджет и не приведут к тому, что уже спустя полгода клиенту придется обращаться за или реструктуризацией долга.

Говоря о выгоде каждого из методов погашения долга, следует понимать, что не все банки практикуют обе схемы. В некоторых случаях, банки вам попросту не предложат альтернативный вариант, а будут настаивать на том, который используют при работе с клиентами.

Эти условия необходимо обсудить еще на моменте выбора банка и кредитного продукта. Возможно, видя в вас перспективного и платежеспособного клиента, банк согласится пойти на уступки и изменить стандартную схему расчета графика погашения кредита.

Заключение

Подводя итоги различий между двумя основными способами погашения кредитных средств, выделим следующие моменты:

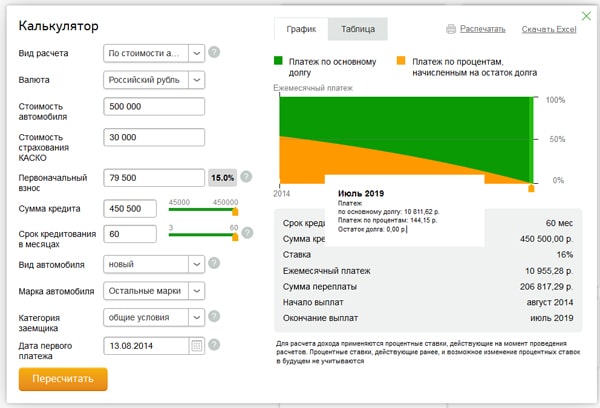

Для принятия правильного решения относительно того, каким видом расчета платежей выгоднее воспользоваться, финансовые эксперты рекомендуют выполнить предварительные подсчеты с помощью широко распространенных онлайн-калькуляторов.

Сегодня практически каждый банк использует такую функцию на своем сайте. Достаточно просто внести необходимые параметры (сумму кредита, срок) и способ погашения.