В кодексе больше нет льготы по движимому имуществу. Все компании теперь плалят налог на движимое имущество с 2018 года. Облагать имущество будут по ставке в 1,1%. Сам налог не является нововведением, однако до поправок он платился в льготном режиме. Эта льгота отменена с 2018 года.

Налог на движимое имущество юридических лиц в 2018 году: в каких регионах нужно платить налог

Теперь льготу на освобождение от налога будут рассматривать региональные власти. Если субъект РФ принял закон без поправок, тогда с 2018 года облагаться будет всё движимое имущество в компании. Предельно допустимая налоговая ставка равна 1,1%. Не выше этого уровня, остальное на усмотрение региона.

Кто платит налог?

Налог платят все юридические лица, находящиеся на ОСНО. Организации на УСН и ЕНВД как не платили, так и не будут его платить. Такое разделение обосновано тем, что последние и так платят налог с недвижимого имущества по кадастровой стоимости. Так что, налогом на движимое имущество их решили не обременять.

Налог на движимое имущество с 2018 года в Москве

Налог на движимое имущество с 2018 года в Москве будет действовать с поправками, то есть льготы останутся в прежнем режиме. Это же касается и Нижегородской области. В сентябре 2017 года обе области приняли закон о применении льгот на территории субъекта РФ.

Срок оплаты платежей

Сроки уплаты авансовых платежей и налога на движимое имущество устанавливают региональные власти. Соответственно, в разных регионах такие сроки могут различаться.

Таблица 1. Регионы, в которых установили освобождение от налога*

| Регион | Компании | Имущество | Основание |

|---|---|---|---|

| Вологодская область | Которые инвестируют в основные средства при соблюдении требований областного закона о налоге на имущество | Закон Вологодской области от 28.12.17 № 4269-ОЗ | |

| Ивановская область | Все | Принято на учет в 2013 году и позже | Закон Ивановской области от 11.12.2017 № 94-ОЗ |

| Калининградская область | Которые ведут деятельность, перечисленную в пункте 10 статьи 4 Закона Калининградской области от 27.11.2003 № 336 | Принято на учет в 2013 году и позже | Закон Калининградской области от 28.11.2017 № 118 |

| Липецкая область | Все | Принято на учет в 2013 году и позже | Закон Липецкой области от 14.09.2017 № 106-ОЗ |

| Московская область | Все | Принято на учет в 2013 году и позже | Закон Московской области от 03.10.2017 № 159/2017-ОЗ |

| Нижегородская область | Которые занимаются: - обрабатывающим производством; - научными исследованиями и разработками; - автомобильными перевозками льготников по регулярным маршрутам |

Закон Нижегородской области от 08.11.2017 № 152-3 | |

| Учреждение, созданное Нижегородской областью или ее муниципальными образованиями, финансируемое за счет средств областного, местного бюджета или территориального фонда ОМС | Принято на учет в 2016 году и позже и не сдано в аренду | ||

| Республика Бурятия | Все | Железнодорожный подвижной состав, дата производства - 2013 год и позже | |

| Санкт-Петербург | Все | Принято на учет в 2013 году и позже, с даты выпуска прошло не более 3 лет | |

| Саратовская область | Все | Отнесено к категории инновационного высокоэффективного оборудования (п. 9 ст. 2 Закона Саратовской области от 24.11.2003 № 73-ЗСО) | |

| Свердловская область | Которые перечислены в пп. 3 и абз. 3 пп. 4 ст. 1 закона | Принято на учет с 1 января 2013 года, за исключением объектов, принятых на учет в результате реорганизации или ликвидации и в результате передачи имущества | Закон Свердловской области от 07.12.17 № 124-ОЗ |

| Смоленская область | Резидент или инвестор | Приобретено в Смоленской области при выполнении инвестиционных проектов или контрактов. Исключение - некоторые виды транспортных средств | Законы Смоленской области от 15.11. 2017 № 137-зи от 06.10.2017 № 95-з |

| Челябинская область | Которые являются субъектами малого и среднего предпринимательства, лизинговыми компаниями. | Принято на учет в 2013 году и позже | Закон Челябинской области от 27.12.17 № 649-ЗО |

| Чеченская Республика | Все | Принято на учет в 2013 году и позже | Закон Чеченской Республики от 27.11.2017 № 45-рз |

| Чукотский автономный округ | Органы местного самоуправления и ряд организаций госсектора | Принято на учет в 2013 году и позже | Закон Чукотского автономного округа от 19.12.17 № 103-ОЗ |

| Ярославская область | Все | Принято на учет в 2016 году и позже |

Таблица 2. Регионы, в которых установили пониженные ставки

| Регион | Ставка, % | Компании | Имущество | Основание |

|---|---|---|---|---|

| Астраханская область | 0,5 | Те, кто добывает углеводороды в российском секторе Каспийского моря | Принято на учет в 2013 году и позже | |

| Еврейская автономная область | 0,5 | Все | Принято на учет в 2013 году и позже | Закон Еврейской автономной области от 30.11.2017 № 194-ОЗ |

| Камчатский край | 0,6 | Все | Принято на учет в 2013 году и позже | Закон Камчатского края от 02.10.2017 № 147 |

| Пензенская область | 0,55 | Все | Принято на учет в 2013 году и позже | Закон Пензенской области от 20.12.17 № 3127-ЗПО |

| Рязанская область | 0,6 | Все | Принято на учет в 2013 году и позже | Закон Рязанской области от 27.11.2017 № 87-ОЗ |

| Тульская область | 0,55 | Все | Принято на учет в 2013 году и позже | Закон Тульской области от 30.11.2017 № 82-ЗТО |

| Тюменская область | 0,55 | Все | Принято на учет в 2013 году и позже | Закон Тюменской области от 24.10.2017 № 74 |

Таблица 3. Кто должен платить налог на имущество по ставке 1,1 процента

| Регион | Компании | Имущество | Основание |

|---|---|---|---|

| Астраханская область | Все, кроме тех, кто добывает углеводороды в российском секторе Каспийского моря | Принято на учет в 2013 году и позже | Закон Астраханской области от 31.10.2017 № 60/2017-ОЗ |

| Владимирская область | Все | Принято на учет в 2013 году и позже | Закон владимирской области от 27.12.17 № 135-ОЗ |

| Волгоградская область | Все | Принято на учет в 2013 году и позже | Закон Волгоградской области от 29.11.2017 № 116-ОД |

| Курская область | Все | Принято на учет в 2013 году и позже | Закон Курской области от 24.11.2017 № 78-ЗКО |

| Республика Бурятия | Все | Принято на учет в 2013 году и позже, кроме железнодорожного подвижного состава | Закон Республики Бурятия от 10.10.2017 № 2568-V |

| Санкт-Петербург | Все | Активы, принятые на учет с 2013 года, за исключением тех, что выпущены менее 3 лет назад | Закон Санкт-Петербурга от 29.11.2017 № 785-129 |

| Саратовская область | Все | Все движимое имущество, принятое на учет с 2013 года, кроме инновационного высокоэффективного оборудования | Закон Саратовской области от 28.11.2017 № 112-ЗСО |

| Свердловская область | Все | Принято на учет в 2013 году и позже | Закон Свердловской области от 07.12.2017 № 124-ОЗ |

| Республика Татарстан | Все | Принято на учет в 2013 году и позже | Закон республики Татарстан от 22.12.17 № 97-ЗРТ |

| Ханты-Мансийский автономный округ | Все | Принято на учет в 2013 году и позже | Закон Ханты-Мансийского автономного округа от 20.12.17 № 92-оз |

| Ярославская область | Все | Принято на учет в 2013-2015 годах | Закон Ярославской области от 31.10.2017 № 44-з |

Налог на движимое имущество до 2018 года

В Налоговый кодекс РФ были внесены поправки, которые разделили движимое имущество на две категории – облагаемое и необлагаемое. Так, до 2018 года имущество, входящее в первую и вторую амортизационные группы Классификатора основных средств, не облагалось налогом. Эти основные средства не попадали под налогооблагаемую базу.

Облагаться налогом продолжило движимое имущество, приобретенное раннее 2013 года. То основное средство, которое было поставлено на учет позднее, попадало под льготу и освобождалось от налога.

Важно: если юридическое лицо приобретает основное средство после решения о ликвидации/реорганизации фирмы, или происходит передача движимого имущества взаимозависимыми лицами – это не освобождает от уплаты налога.

Такие правила действовали до конца 2017 года. Налог на движимое имущество с 01.01.2018 будет платиться по-новому. Перед тем как перейти к теме изменений в законе, следует определить само понятие «движимое имущество».

Вещи, не относящиеся к недвижимости (включая деньги и ценные бумаги), признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе (п. 2 ст. 130 ГК РФ). Как вы знаете, госрегистрация (постановка на учет в ГИБДД) необходима для такого движимого имущества, как транспортные средства.

Льгота по налогу на имущество

Движимое имущество, принятое на баланс в качестве основных средств с 1 января 2013 года, освобождается от налога на имущество организаций.

Обратите внимание

С 2018 года такое освобождение будет возможно только в случае принятия субъектом РФ соответствующего закона (п. 25 ст. 381, ст. 381.1 НК РФ).

Организации освобождаются от налогообложения налогом на имущество организаций в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением объектов движимого имущества, принятых на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями пункта 2 статьи 105.1 НК РФ взаимозависимыми.

Указанные ограничения действуют в случае постановки объектов движимого имущества на баланс в качестве основного средства согласно пункту 4 ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина РФ от 30.03.2001 г. № 26н).

Если принимаемое на баланс в результате реорганизации движимое имущество учитывается не в качестве основных средств, указанное ограничение в части невозможности применения льготы после перевода этого имущества в состав основных средств не действует (письмо ФНС России от 18 апреля 2016 г. № БС-4-11/6740).

ПРИМЕР 1. НАЧАЛО ДЕЙСТВИЯ ЛЬГОТЫ ПО НАЛОГУ НА ИМУЩЕСТВО

Организация получила от взаимозависимого лица молодняк животных. По правилам бухгалтерского учета он отражается на счете 11 «Животные на выращивании и откорме». После перевода животных в основное стадо они отражаются в составе основных средств. После такого перевода организация сможет применять льготу по налогу на имущество организаций в общем порядке.

Обратите внимание

Минфин России в письме от 9 февраля 2015 года № 03-05-05-01/5111 разъясняет, что приведение наименования организации в соответствие с Гражданским кодексом нельзя рассматривать в качестве реорганизации. А значит, нет оснований для отказа в применении льготы по налогу на имущество в случае, когда движимое имущество было принято на учет в качестве основного средства с 1 января 2013 года. Лишается льготы с 1 января 2015 года движимое имущество, принятое на учет в качестве основных средств в течение 2013 - 2014 годов, в результате реорганизации.

Перевод товара в состав основных средств

Если движимое имущество было приобретено для перепродажи, но затем его стали использовать в своей деятельности, налоговая проверит, как применялась льгота по налогу на имущество в периоде до перевода в состав основных средств (письмо ФНС России от 5 сентября 2017 года № БС-4-21/17597@).

Если организация приобрела движимое имущество для последующей перепродажи и учитывала его на счете бухгалтерского учета как то данное имущество не подлежало налогообложению налогом на имущество организаций в связи с тем, что не являлось основным средством.

Если организация не предполагает продажу приобретенного и учтенного в качестве товаров движимого имущества, то данное движимое имущество в бухгалтерском учете должно быть переведено на счет 01 «Основные средства». С момента перевода в состав основных средств оно должно облагаться налогом на имущество организаций.

При этом налоговыми органами при проведении контрольных мероприятий может быть проверена правомерность отражения имущества на счете 41 в периоде до принятия решения о переводе его в состав основных средств.

Если организация необоснованно учитывала движимое имущество в качестве товара в период до принятия решения об использовании его в деятельности организации, то она должна внести исправления в учет с момента приобретения, и, соответственно, доначислить налог на имущество организаций за этот период.

Поясним на примере.

ПРИМЕР 3. ДВИЖИМОЕ ИМУЩЕСТВО В ДЕКЛАРАЦИИ

Организация в конце 2017 года приобрела у не взаимозависимых лиц и ввела в эксплуатацию движимое имущество:

Со сроком службы 36 мес. (2 группа);

Со сроком службы 60 мес. (3 группа).

Бухгалтер отразил это движимое имущество в налоговой декларации по налогу на имущество в следующем порядке.

Движимое имущество 2 группы не является объектом налогообложения. Его в налоговой декларации отражать не нужно (подп. 8 п. 4 ст. 374 НК РФ). Движимое имущество 3 группы отражается как льготируемое (п. 1 ст. 373, п. 25 ст. 381, ст. 386 НК РФ).

В обоих случаях налог на имущество организаций в отношении упомянутого имущества не уплачивается.

(ЮЛ) и физические лица (ФЛ) должны платить налоги в местный и госбюджеты. Сбор на движимое имущество (ДИ) входит в число платежей, которые уплачиваются в наш бюджет.

Понятие и особенности

Движимое имущество — это любая вещь, которая находится в собственности, но не отнесена законом к недвижимости. К движимому имуществу не относятся стационарные строения, а также земельные участки. Все остальные объекты налогообложения признаются движимыми.

Налог на движимое имущество уплачивают только юридические лица, потому что такая собственность используется с целью получения прибыли. ФЛ платят исключительно налог на недвижимость.

Согласно норм ст. 379 НК РФ налоговым периодом для уплаты этого платежа является год. Соответственно, налог на движимое имущество платится один раз в год. В ст. 374 НК РФ (п. 4.2) идет речь о том, что объекты ДИ, которые были переданы в порядке обычного использования и управления федеральным исполнительным органам и исполняющими оборонную функцию, не будут признаваться как объекты обложения налогом.

Также налог не вносится по объектам, которые принадлежат к первой и второй амортизационным группам. Группа №1 включает в себя имущество, срок полезного использования которого не превышает 2 года:

- комплектующие для телекоммуникационного оборудования;

- оборудование для проведения исследований в скважинах;

- строительно — монтажные инструменты;

- различные виды насосов;

- ленточные и другие конвейеры;

- пуско-наладочное оборудование;

- валки для листопрокаточных станков;

- медицинские инструменты для оперативного вмешательства;

- хозяйственные инструменты.

Вторая группа — это объекты, срок полезного использования которых не превышает 3 года:

- многолетние насаждения;

- инструменты;

- машины.

Более детальную информацию по поводу перечня объектов, которые относятся к амортизационным группам, можно найти в постановлении Правительства нашей страны «О классификации основных средств, включаемых в амортизационные группы».

Налог на движимое имущество, его объекты и субъекты рассмотрены в этом видео:

Отличие от сборов на недвижимое имущество

Существует несколько существенных различий между движимое и недвижимое:

- разные объекты обращения;

- круг налогоплательщиков по ДИ значительно уже, потому что его платят исключительно юридические лица;

- отличается порядок начисления.

Список объектов

Список этого имущества достаточно широк, потому что под налогообложение попадает все движимое имущество, срок полезного использования которого превышает три года (3 — 10 амортизационные группы согласно Классификатора). В этот перечень попадают объекты, которые изнашиваются медленно и приносят прибыль собственнику на протяжении намного большего срока, чем объекты из 1 и 2 амортизационных групп:

- многолетние насаждения;

- производственные устройства, в том числе станки;

- износостойкие инструменты.

Декларация

Обязанность предоставлять декларацию с данными по налогу на ДИ закреплена в статье 386 НК РФ. подавать документ до 30.03 года, следующего за отчетным периодом. Декларация состоит из титульной страницы и 2-х разделов.

Налогоплательщик размещает на заглавной странице декларации по форме КНД 1152026 такие данные:

- идентификационный номер;

- код КПП;

- номер страницы;

- данные налогового органа;

- отчетный период;

- код региона;

- название организации;

- ОПФ компании;

- количество листов декларации;

- паспортные и контактные данные лица, которое сдает документ в налоговую инспекцию;

- дата сдачи документа.

В первом разделе налогоплательщик заполняет суммы налога, которые необходимо внести в бюджет. Цифры указываются в рос. рублях. Детальная информация в разделе предоставляется в таком виде:

- по каждому из объектов;

- величина налога;

Во втором разделе декларации приводится сам . Здесь важно указать стоимость имущества компании (движимого) по состоянию на 1 число каждого месяца. Также в этом разделе налогоплательщик должен указать такие данные:

- код вида имущества;

- код ОКТМО;

- среднегодовую стоимость (данные за каждый месяц делятся на 12);

- налоговую базу;

- цену принятого на баланс имущества;

- общая сумма налога;

- размер налоговой льготы.

За неуплату налога на движимое имущество – штраф. Об этом расскажет данный видеоролик:

Расчет налога на движимое имущество

Правила стандартного расчета налога приведены в ст. 382 НК РФ. Сначала бухгалтер должен определить объекты налогообложения. Затем анализируется возможность применения льготных режимов и определяется налоговая база (среднегодовая стоимость имущества). Определяется ставка налога (данные есть в статьях Налогового кодекса). Для расчета налога используются следующие формулы:

- = налоговая база х ставка: 4 ();

- Налог за год= налоговая база х ставка — авансовые платежи.

Налог с продажи движимого имущества уплачивается как налог на прибыль, то есть этот вопрос не касается этой темы. При налог не уплачивается, так как имущество находилось на балансе другой организации.

Налог на имущество относится к группе региональных. Право устанавливать величину налоговой ставки – прерогатива законодателей субъектов РФ. Однако, при этом закон требует учитывать предельный верхний порог ставок, указанный в главе 30 НК РФ.

Имущественное налоговое бремя распространяется как на юридических (предприятия и организации, на балансе которых находится облагаемое имущество), так и на физических лиц, у которых установленным образом подтверждено право собственности на тот или иной имущественный объект.

Ставка налога на имущество в 2018 году для юрлиц

Кто является плательщиком?

Обязательное условие для начисления налога – наличие на балансе плательщика недвижимого и движимого имущества, учитываемого в качестве основных средств. При этом налоговой базой является кадастровая или среднегодовая стоимость имущества.

Ставка налога на имущество 2018 года

Законодательные власти в регионах наделены правами самостоятельно устанавливать величину налоговой ставки, а также предоставлять плательщикам льготы в части налога на имущество. Но в тоже время налоговая ставка по налогу на имущество 2018 г., определенная нормативными актами регионов, согласно п. 1 ст. 380 НК РФ, не может быть выше установленного максимума, и составляет:

На местном уровне эти ставки могут дифференцироваться в зависимости от вида имущества и категории налогоплательщика.

Движимое имущество

Указанное в п. 25 ст. 381 НК движимое имущество, принятое к учету с 01.01.2013 г., в 2018 году облагается налогом по ставке 1,1%, если меньшая ставка не была соответствующим образом установлена региональным актом, либо данное имущество не освобождено специальным решением от налогообложения.

В тех случаях, когда решением субъекта не определена специальная налоговая ставка на имущество, за основу при расчете суммы к уплате принимаются ставки, указанные в НК РФ. Подробнее о налоге на движимое имущество в 2018 г. читайте .

Льготы по имущественному налогу

Ст. 381 НК устанавливает перечень организаций и учреждений, подпадающих под действие льгот по имущественному налогу юрлиц .

Нормами статьи предусмотрено две категории федеральных налоговых привилегий:

- Первая – освобождение от необходимости платить налог на имущество в полном объеме (в этом случае отсутствует база для его начисления);

- Вторая – частичное (доля устанавливается для каждой категории льготников отдельно) освобождение от уплаты налогового бремени. Оно может быть выражено в применении к общей массе имущества льготной налоговой ставки, или высвобождении от налогового бремени некоторые виды имущества.

Также можно выделить третью категорию льгот – региональную, установленную в конкретном субъекте РФ.

На введенный в РФ с 2018 года налог на движимое имущество также распространяются льготы, но только региональные. Федеральными актами они не предусмотрены. Однако, для того, чтобы установленная в регионе льгота действовала, следует учитывать один существенный аспект:

- решение о предоставлении льгот должно быть вынесено до наступления текущего налогового периода (в данном случае – до наступления 2018 года).

Если таковое решение было ратифицировано в течение налогового периода (т.е. – после 01.01.2018 года), региональная льгота не применяется, а по налогу на имущество, которое принято собственником на учет до, либо после 01.01.2013 года, должна быть применена предельная ставка – 1,1%.

Ставка налога на имущество в 2018 году для физических лиц

Обязанность уплачивать налог на имущество распространяется и на физических лиц – граждан РФ. С 2018 года для этой категории плательщиков он исчисляется по новым правилам.

Для физлиц налоговая ставка по налогу на имущество 2018 г. применяется исходя из кадастровой либо инвентаризационной стоимости объекта.

О ставках при кадастровой оценке

В большинстве регионов РФ начисление налога на имущество физлиц производится из учета его кадастровой стоимости, определяемой на начало налогового периода. Там, где действует закон о применении кадастровой оценки в качестве налоговой базы, предельные ставки составляют (п.2 ст. 406 НК РФ):

Если законом региона ставки не определены, для расчета применяют указанные значения.

При расчете суммы налога на имущество для физлиц применяется понижающий коэффициент, величина которого напрямую зависит от периода его применения. Так, в субъектах, где налог рассчитывается из учета кадастровой стоимости, и применяется:

- второй год относительно налогового периода – расчетный коэффициент вырастает с 0,2 до 0,4;

- третий год – величина коэффициента будет составлять 0,6,

- четвертый – 0,8.

О ставках при инвентаризационной оценке

В субъектах России, где в качестве налоговой базы принята инвентаризационная стоимость имущества, при начислении суммы налога она индексируется на фиксированный коэффициент-дефлятор , в 2018 г. равный 1,481 (в предыдущих налоговых периодах этот показатель составлял 1,425).

П. 4 ст. 406 НК РФ предусматривает следующие пределы ставок налога, рассчитываемого из суммарной инвентаризационной стоимости объектов:

В субъектах, не установивших свои налоговые ставки, налог исчисляется из расчета:

- 0,1% - по объектам суммарной стоимостью (с учетом коэффициента-дефлятора) не более 500 тыс. руб.:

- 0,3% - по остальным объектам.

С 2018 поменялись правила исчисления налога на имущество по движимым ОС, принятым на учет с 01 января 2013. В чем суть этих новшеств и какие разъяснения по ним дали чиновники — расскажет эта статья.

Вы также узнаете:

- где и как указать налоговую ставку в 1С по движимому имуществу;

- как узнать, сохранена ли льгота по «движимости» в вашем регионе;

- по какой ставке рассчитывать налог, если льгота больше не действует;

- как отразить в льготу в 1С и в налоговой отчетности.

Налоговые ставки на движимое имущество

С 01 января 2018 федеральная льгота, установленная п. 25 ст. 381 НК РФ, которая освобождала от налога движимое имущество, принятое на учет с 01.01.2013, отменена. Однако она может быть сохранена, но только в случае принятия соответствующего закона субъектами РФ (п. 1 ст. 381.1 НК РФ).

В тех субъектах РФ, законами которых льгота по движимому имуществу не предусмотрена и ставка не указана, необходимо платить налог по ставке 1,1% (Письмо ФНС РФ от 20.12.2017 N БС-19-21/327). Предусмотрены ли льготы или пониженные ставки по вашему региону, можно уточнить на официальном сайте налоговой службы

Письмом от 28.03.2018 N БС-4-21/5834@ ФНС РФ довела до своих подразделений Письмо Минпромторга РФ от 23.03.2018 N ОВ-17590-12, в котором даны разъяснения по вопросу отнесения ОС к движимому и недвижимому имуществу .

Машины и оборудование, поименованные в ОКОФ в разделе 330.00.00.00.000 «Прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты», находящиеся как в здании, так и вне его, даже если прикреплены на фундаменте к зданию, считаются движимым имуществом, так как выполняют самостоятельные производственные функции.

С 2018 к движимому имуществу, принятому на учет с 01.01.2013, применяются следующие ставки для обложения налогом на имущество:

- максимальная ставка 1,1% — если региональным законом не установлены льготы, меньшие ставки или установлена максимальная ставка;

- пониженная ставка , в соответствии с размером, установленным региональным законом;

- пониженная ставка или льгота для отдельных объектов , согласно региональным законам;

- освобождение от налога на имущество , т.е. региональным законом сохранена льгота.

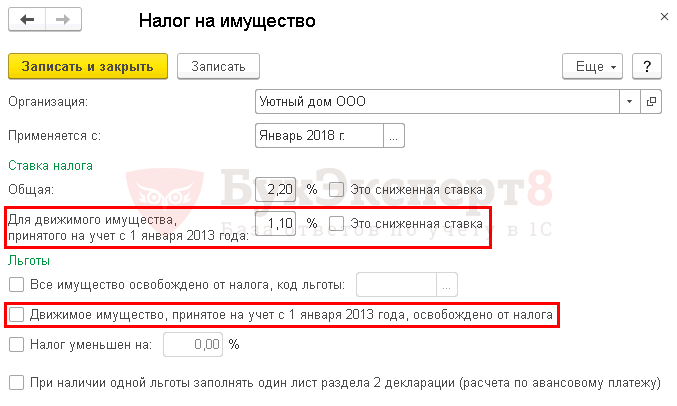

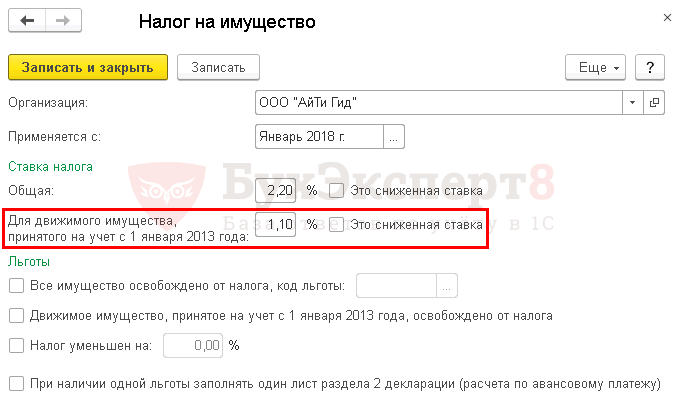

Ставки налога на имущество в 1С

Ставки по налогу на имущество для организации указываются в в разделе Справочники – Налоги – Налог на имущество – ссылка Ставки и льготы .

В программе автоматически после обновления на релиз 3.0.57 задается новая ставка налога на имущество для движимого имущества, которая действует с 2018 и установлена на федеральном уровне (п. 3.3 ст. 380 НК РФ). Если регионом установлена другая ставка, то ее необходимо задать вручную в регистре сведений Налог на имущество .

Если для отдельных объектов имущества необходимо задать другую ставку или льготу , то для этих ОС необходимо задать настройки в регистре сведений Налог на имущество: Объекты с особым порядком налогообложения в разделе Справочники – Налоги – Налог на имущество – ссылка Объекты с особым порядком налогообложения .

Код льготы (ставки) в декларации по налогу на имущество

Если региональным законом предусмотрена льгота или пониженная ставка по налогу на имущество, то в зависимости от статьи НК РФ, на основании которой льгота или ставка предоставляется, определяется код (Приложение № 6 «Коды налоговых льгот» к Порядку заполнения налоговой декларации и авансового расчета по налогу на имущество организаций, утв. Приказом ФНС РФ от 31.03.2017 N ММВ-7-21/271@).

Правильная настройка в 1С ставок и льгот по налогу на имущество обеспечит корректное автоматическое заполнение декларации и авансовых расчетов. Для каждого кода льготы заполняется отдельный лист Раздела 2.

Если в регионе предоставляются льготы с кодами:

- 2012000 «налоговые льготы по налогу, устанавливаемые законами субъектов РФ, кроме налоговых льгот в виде понижения ставки и в виде уменьшения суммы налога»;

- 2012400 «налоговые льготы по налогу … в виде понижения налоговой ставки для отдельной категории налогоплательщиков»;

- 2012500 «налоговые льготы по налогу … в виде уменьшения суммы налога, подлежащей уплате в бюджет»,

то в декларации после таких кодов через слеш необходимо вручную указать данные закона субъекта РФ, которым установлена льгота (Письмо ФНС РФ от 14.03.2018 N БС-4-21/4786@).

Сделать это необходимо в формате:

- статья,

- пункт,

- подпункт.

На каждое значение выделено 4 знака. Незадействованные знаки обозначаются нулями.

Рассмотрим подробно варианты налогообложения движимого имущества.

Льгота сохранена

Разберем особенности расчета налога на движимое имущество при сохранении льготы на примере г. Москвы.

В регистре сведений Налог на имущество необходимо:

- установить флажок Движимое имущество, принятое на учет с 1 января 2013 года, освобождено от налога .

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 вручную указывается код льготы и закон, по которому она предоставлена:

- вместо кода льготы 2010257 указывается код 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… »;

- заполняются данные закона субъекта РФ 000400010031 . В нашем примере льгота предоставлена на основании пп. 31 п. 1 ст. 4 Закона г. Москвы от 05.11.2003 N 64.

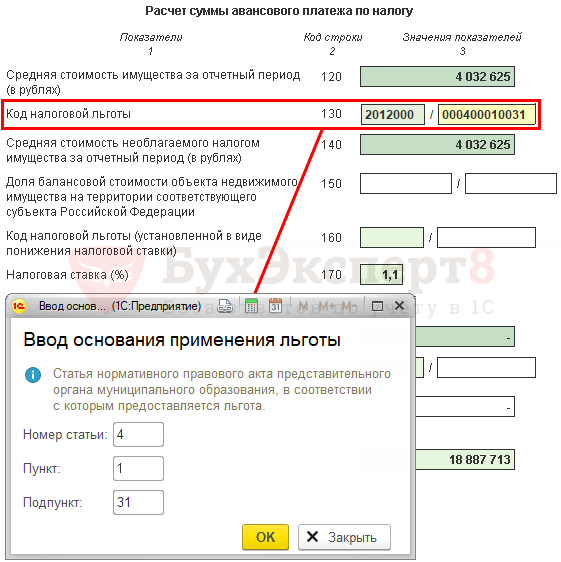

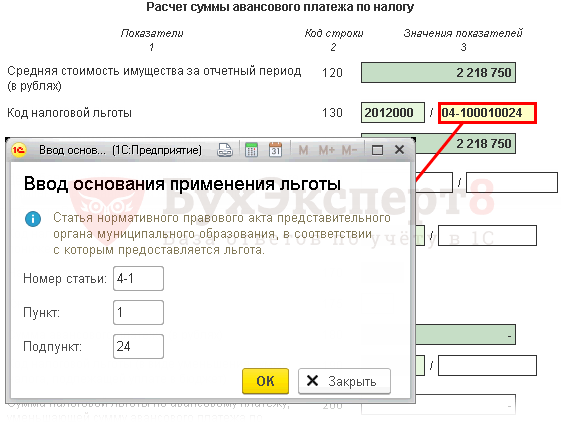

Льгота сохранена частично

А теперь рассмотрим особенности расчета налога на движимое имущество, если льгота сохранена только для определенного ряда движимого имущества, на примере г. Санкт-Петербург.

В регистре сведений Налог на имущество менять ничего не нужно:

- — 1,1

- флажок Это сниженная ставка не устанавливается.

Для того чтобы установить, попадает ли под данную льготу движимое имущество, необходимо определить его возраст, т.е. количество лет, прошедших с года выпуска имущества.

В 1С для объектов имущества, по которым установлена льгота, необходимо заполнить информацию в форме Налог на имущество: объект с особым порядком налогообложения .

- Налоговая льгота — Освобождается от налогообложения , льгота применяется, т.к. дата выпуска автомобиля 08.10.2016 и с этой даты не прошло более 3-х лет; PDF

- Код налоговой льготы — 2012000 .

Декларация (расчет по авансовым платежам) по налогу на имущество

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 указывается код льготы и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… ».

- вручную заполняются данные закона субъекта РФ 04-100010024 . В нашем примере льгота предоставлена на основании ст. 4-1 п. 1 пп. 24 Закона г. Санкт-Петербурга от 26.11.2003 N 684-96.

Пониженная ставка, в т. ч. 0%

Размер ставки налога устанавливается федеральным или региональным законом. Обязательно уточните в законе вашего региона, как власти утвердили льготу - это очень важно для заполнения отчета.

Субъект РФ может установить:

- пониженную налоговую ставку, в т.ч. 0%;

- льготу в виде пониженной ставки.

Если о пониженной или нулевой ставке говорится в региональном законе в разделе «Ставки», код льготы не проставляется!

Рассмотрим особенности расчета налога на движимое имущество, если используется пониженная налоговая ставка, на примере Московской области, в которой установлена просто пониженная ставка и Тюменской области, в которой пониженная ставка установлена как льгота.

Пониженная ставка

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0% ;

- флажок Это сниженная ставка не устанавливать, т.к. пониженная ставка установлена не как льгота.

Декларация (расчет по авансовым платежам) по налогу на имущество

- стр. 210 (170) «Налоговая ставка (%)» — 0.

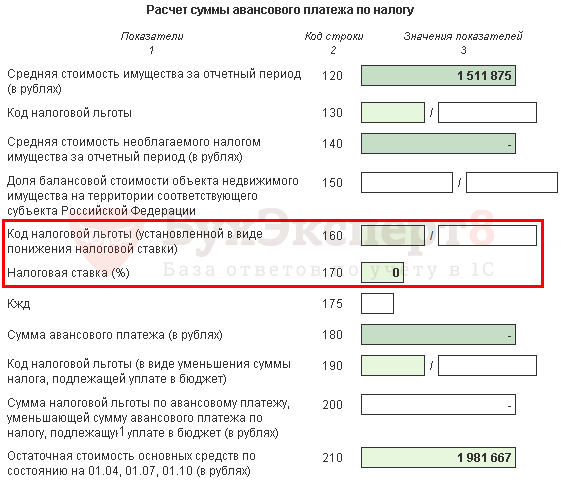

Пониженная ставка как льгота

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0,55% ;

- флажок Это сниженная ставк а устанавливается, т.к. по Тюменской области установлена льгота в виде пониженной ставки.

Декларация (расчет по авансовым платежам) по налогу на имущество

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 200 (160) Раздела 2 указывается код льготы, установленной в виде понижения налоговой ставки и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012400 «Налоговые льготы по налогу, устанавливаемые законами субъектов Российской Федерации в виде понижения налоговой ставки для отдельной категории налогоплательщиков».

- вручную заполняются данные закона субъекта РФ 0004 0000 0000 . В нашем примере пониженная ставка установлена на основании ст. 4 Закона Тюменской области от 24.10.2017 N 74.

Льгота не сохранена, ставка 1,1%

Рассмотрим особенности расчета налога на движимое имущество, если льгота не сохранена, на примере Самарской области.

В регистре сведений Налог на имущество менять ничего не нужно:

- Для движимого имущества, принятого на учет с 1 января 2013 года — 1,1 %, т.е. значение, установленное по умолчанию;

- флажок Это сниженная ставка не устанавливается.

Декларация (расчет по авансовым платежам) по налогу на имущество

Раздел 2 декларации (расчета по авансовым платежам) по налогу на имущество будет заполнен обычным образом:

- стр. 160 (130) «Код налоговой льготы» — не заполняется;

- стр. 200 (160) «Код налоговой льготы (установленной в виде понижения налоговой ставки)» — не заполняется;

- стр. 210 (170) «Налоговая ставка (%)» — 1,1;

- стр. 220 (180) «Сумма налога (Сумма авансового платежа)» — сумма рассчитанного налога (авансового платежа).